机构:避险地位凸显 A股将取代美股成为全球龙头

事件:当地时间3月3日,美联储出于疫情风险意外降息0.5%。而美股市场仍大跌近3%。

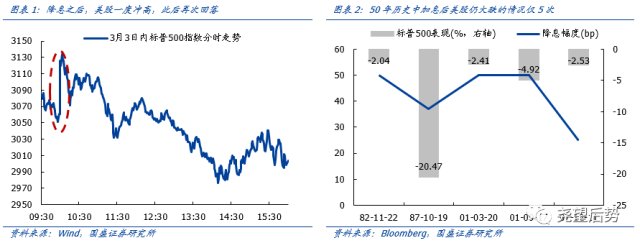

降息之后:十年牛市终结,全球龙头易主

1、降息之后美股仍大跌,对疫情的担忧是核心。回顾美股近50年历史,美联储降息之后市场仍出现2%以上的下跌的情况共出现过5次。除87年10月19日黑色星期一股灾之外,其余几次无不来自对于经济下行的担忧超过对流动性放松带来的提振。本次美联储出于疫情风险意外降息50bp后,市场一度拉涨,但此后大幅回落,核心原因同样是降息时点和幅度的超预期加剧了市场对疫情冲击的担忧。

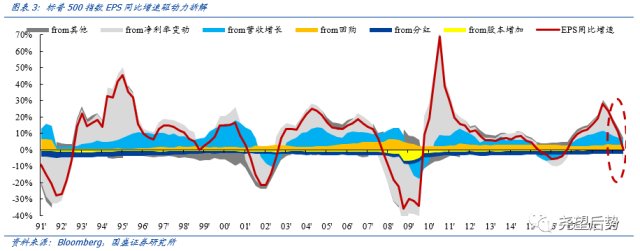

2、再次强调我们在《2020十大预测》中的判断:美股09~19的十年大牛市将就此终结。拆分影响美股的核心变量,盈利是决定美股长期走势的最核心因素。即便没有疫情冲击,2020美股盈利增速转负基本已成定局,疫情或成为终结美股牛市的最后一根稻草。分拆美股EPS,可以发现2017年以来EPS增厚的动力主要来自收入增长、净利率提高和持续的回购。而截至2019年4季度,美股EPS同比增速已回落至零:1)收入方面,随着美国经济开始下行,以及美国在全球范围掀起的贸易“逆全球化”持续发酵,企业营收持续增长已在放缓。2)净利率方面,由于2018年减税的一次性效果生效,且当前并无进一步的减税措施,净利率已明显回落并拖累美股盈利。与此同时,此次意外降息,更反应美国疫情蔓延情况及对经济和盈利冲击可能超预期。2020美股盈利增速大概率转负之下,美股10年牛市很可能就此终结。

3、短期,A股将成为全球“避险港”。原因在于:1)国内与海外疫情周期错位。截至当前,国内疫情冲击拐点已现,新增病例大幅下降。而反观海外,与国内疫情早已迎来转折、逐步被控制不同,多国在初期应对不力之后当前逐渐进入蔓延、扩散阶段,之后如何发酵仍未可知。从疫情防控角度,国内逐渐成为“更安全的地方”。2)体制优势凸显,且A股具备以我为主的韧性。本轮疫情冲击下,国内全力有效的疫情防控、监管的多重呵护在全球一枝独秀,A股同样正面响应。从全球资本流动角度,A股同样是“更安全的地方”。因此,短期内A股主要矛盾仍因聚焦在疫情防控的卓有成效及逆周期调节的持续加码,且有望成为全球资金避险港。

4、中长期,西风缓,东风起。A股将取代美股成为全球龙头。

1)首先,美股盈利恶化之下,10年牛市面临终结。即便没有疫情冲击,美股盈利大概率转负,10年牛市大概率终结。

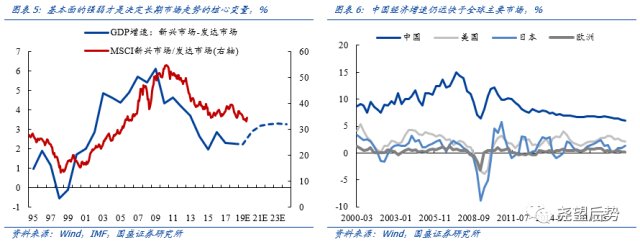

2)其次,新兴市场vs发达市场十年拐点出现,全球资产配置钟摆将再度摆向新兴市场。而A股作为新兴市场最优质的资产,必然成为全球资金配置的最重要方向。长期看,决定全球市场走势以及资产配置方向的核心变量,仍落脚于各国经济的内生增长动能的强弱。过去几年,新兴市场经济基本面整体跑输发达市场,而这一趋势未来几年有望逐步扭转。其中,随着疫情扰动过去、逆周期调节力度强化、库存周期逐步开启,中国经济将在年初“挖坑”后逐步迎来修复,并有望继续引领新兴市场先于发达市场企稳。A股、港股等背靠中国的优质资产性价比更加凸显。

3)A股美股估值水位天壤之别。当前A股市场仍处于长期牛市的初始阶段,而美股市场已处在历史高位。截至目前,上证综指PE估值在12.4倍,仍处于历史底部区域。与此同时,美股PE估值已达22.1倍,远高于A股。按Shiller周期调整之后,已处于54年以来美股估值的90%分位以上。

4)政策引导下中长期资金持续流入,A股将迎来股权投资大时代。更重要的,是当前A股市场在政策不断引导下,正迎来中长期持续流入的股权投资时代。未来,居民资金持续配置,外资、保险、公募、理财等机构资金不断扩容,将为A股市场每年带来数千亿源头活水,并将成为稳定市场的“定海神针”和牛市的“发动机”。

同时,随着再融资新规落地,股市政策也正迎来新一轮放松周期。近年随着投资者结构的变革、市场成熟度的提升、以及监管的不断完善,本轮定增放松将吸引更多中长期投资者的关注与参与。双向扩容之下, 资本市场资源配置能力将有效提升,A股也将迎来新一轮的慢牛、长牛。

风险提示

1、疫情发展超预期。2、宏观经济超预期波动。

来源:国盛证券