年内溢利涨超21倍,猪价高位上涨,天兆猪业赴港IPO

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

2019年,“站在风口的猪企起飞了”,由于2018年非洲猪瘟传入中国,导致大量生猪死亡,企业生猪出栏量大幅下滑,猪肉价格大涨,2019年大量猪企利润大涨,温氏股份(300498-CN)、牧原股份(002714-CN)等大型猪企在2019年的归母净利润涨幅超一倍不止,可见,2019年,猪企的盈利能力有多强。

猪价不断上涨,业绩持续增强

四川天兆猪业是一家猪只养殖公司,主要提供高质量种猪及商品猪,由于2018年非洲猪瘟爆发初期影响限运猪只,短期内,使得市场对种猪的需求大量减少,使得公司的种猪由2017财政年度的2798元/头下降至2018财政年度的2513元/头,商品猪由2017财政年度的1657元/头下降至2018财政年度的1523元/头,商品幼猪由2017财政年度771元/头下降至2018财政年度的508元/头。

基于种猪、商品猪价格的下滑,公司的收益由2017财政年度的474.53百万元下降至2018财政年度的448.87百万元,年内溢利由2017财政年度的158.68百万元下降至2018财政年度的40.08百万元,公司的种猪、商品猪价格下降,使得公司的毛利率由2017财政年度的36.4%下降至2018财政年度的22.1%,大大缩减公司的当期利润。

随着非洲猪瘟事件的发展,中国的猪肉又是必要粮食,猪肉一路上涨,种猪由2018年前9个月的2701元/头上涨至2019年前9个月的2873元/头,商品猪由2018年前9个月的1341元/头上涨至2019年前9个月的1809元/头,商品幼猪由2018年前9个月518元/头上涨至2019年前9个月的1077元/头。

由于公司的种猪、商品猪的价格上涨,使得毛利率由2018年前9个月17.9%增长至2019年前9个月的34.8%,收益由2018年前9个月的299.05百万元增长至2019年前9个月的476.11百万元,年内溢利由2018年前9个月的11百万元增长至2018年前9个月的248.14百万元,涨幅超过21倍。

由2017财政年度至2019年前9个月公司的营收及归母净利润的表现来看,公司的盈利能力受到猪肉价格变动的影响较大。

展望未来,业绩望持续增长

2019年9月2日至2020年1月2日,猪价价格涨幅26.14%,值得注意的是,2019年第四季度的猪价涨幅是2019年全年中涨幅最高的一季度,并且温氏股份、牧原股份等大型猪企在2019年第四季度的归母净利润在全年各个季度中涨幅最高的一季度,由此可推测,四川天兆猪业在2019年第四季度的归母净利润同比增速要高于2019年前9个月。

不仅如此,2020年1月2日至2月27日,猪价价格涨幅10.68%,可推测2020年一季度,公司仍然有望能够延续高增长。

2020年的春节,由于疫情影响,生猪出栏量仍然不足,猪价有望持续高位上涨,但疫情带来延工等给企业现金流带来压力,截至2019年9月30日,公司的期末现金及现金等价物51.5百万元,同比增长121.24%,是2017年以来最高的,贸易应收款项及应收票据13.35百万元,同比减少47.90%,平均贸易应收款项及应收票据周转天数15.1,天,较去年同期16.1天减少一天,加快公司的资金周转,由此可见,公司的财务状况稳健,并且在逐步完善。

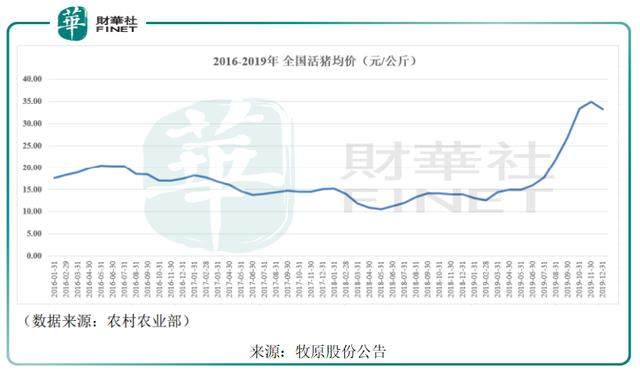

近几年,虽然公司迎着猪肉上涨,业绩逐渐向好,但值得注意的是,猪价易受疾病、生长周期、存栏量、饲料价格、市场供求等影响,据农村农业部数据,目前猪肉价格是2016年以来的最高位,并且远远高于2016年,由此可见,猪肉价格也在高位,虽然受非洲猪瘟和疫情影响短期内难以下降,但未来如何难以确定,而猪价的变动对猪企的业绩影响巨大,风险也因猪价在高位而加大。

不仅如此,饲料价格的波动也对公司业绩影响较大,截至2019年9月30日,公司的饲料成本占总销售成本约62.5%,价格的波动,影响着公司当期的毛利率。

作者:蔡凯铖

编辑:彭尚京