强生美敦力太牛,三友医疗缺乏长期投资价值

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

靠粗浅的认知来做股票并不是一件胜率大的事情,但是往往我们以此为决策依据,成了归因于实力,败了归因于外部因素。

写三友医疗器械之前,先谈谈爱康医疗(01789-HK),这家公司是2019年34月左右的时候写的,写后不久爱康医疗的股价便进入回调,但是回调不久后在2019年8月左右显示其强势的状态,随后股价一绝骑尘。

可见靠简单的分析来判断一家企业的走势缺乏的是验证的过程,即便这个验证的过程中其股价的变动驱动的核心因素是不断炒高的估值,投资者没有必要拒绝估值的弹性,因为这就是人性的一部分。

除了爱康医疗外,骨科医疗器械板块基本上没有弱势股,比如做创伤类医疗器械产品的大博医疗(002901-CN)、从事因骨质疏松导致的椎体压缩性骨折临床微创手术治疗的凯利泰(300326-CN)、专注骨科医疗器械研产售的春立医疗(01858-CN),这些公司的股价都受到了估值弹性的催化,这也告诉投资者,牛股往往都是成群结队的。

当然,这已成为历史,在未来的走势中,骨科医疗器械板块是否还会受到资金的关注,或者医疗器械其他细分领域是否会受到资金的关注,这都是需要对市场进行解析后才能作答的问题,而眼下最重要的是三友医疗器械其产品空间与竞争优势的问题。

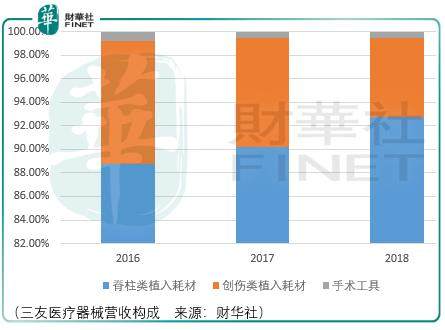

三友医疗的核心收入来源为脊柱类植入物耗材,该产品主要指可实现因脊柱系统畸形、先天性脊柱侧弯、退行性腰椎间盘病变、椎体滑脱、胸腰段脊柱失稳、脊柱肿瘤等原因导致的椎体切除后的矫正、复位、融合等功能的内固定人体植入物,具体产品形态主要包括各类椎弓根螺钉、连接棒、连接钢板、融合器等产品。

目前我国市场上脊柱类植入耗材主要生产商包括强生、美敦力、威高骨科、史赛克、天津正天、三友医疗、大博医疗,2018年其市场份额分别为28.97%、23.35%、8.37%、6.59%、3.91%、2.73%、1.98%。

根据南方医药经济研究所的数据,2013年至2018年,我国脊柱植入耗材市场的销售收入从33亿元增长至73亿元,复合增长率为17.36%。

显然,这个状况并不利于市场对三友医疗估价的提升,尽管政府对骨科植入耗材设置了较高的行业准入门槛,但这依然无法抵消三友面对强生、美敦力这两大全球巨头在国内稳固的优势与市场份额。

因此整体而言,三友医疗缺乏长期投资价值,但这并不妨碍其短中期因为市场资金的关注而呈现阶段强势的局面,对此投资者需要学会接受。

作者:周治玮

编辑:彭尚京