38家上市券商1月业绩全面出炉:近七成环比滑坡,三大因素成拖累,普遍看好2月

财联社(上海,记者 黄一灵,覃泽俊)讯,截至2月17日晚,共有38家券商发布1月业绩,近七成券商业绩环比下降,特别是一些头部券商下滑更是超过50%,很是出人意料,究竟何原因造成?

总体来看,38家券商1月共实现营收190.19亿元、实现净利润77.26亿元。其中,业绩冠军继续由中信证券蝉联,营收和净利润分别为19.04亿元和8.6亿元。

与2019同期相比,六成左右券商业绩保持增长态势,这也是受益于2020年1月的市场活跃度以及去年以来资本市场改革的政策红利。环比数据上看,12家券商环比上涨,26家券商(近七成)券商环比下降,其中环比下降超50%的券商有14家,不乏一些头部大型券商。

分析人士指出,影响一月份券商业绩环比下滑的因素有多个:一是12月上市券商年底业绩兑现,导致高基数;二是春节效应导致投行项目后移;三是对一些头部券商来说,由于多持有上证50、沪深300等的成分股,而1月份的热点在中小创,因此自营或是最大拖累因素,对一些头部券商来说更是如此。

事实上,今年春节假期在1月份,减少6个交易日,并没有成为影响经纪业务的因素。记者统计数据发现,2020年1月A股成交量为9802.13亿股,成交额11.19万亿元,总量环比仅减少0.4%。

值得一提的是,再融资新规的出台将给券商的二月业绩带来正面影响。分析人士称综合型券商和投行特色券商有望同时受益。另外,经纪业务和自营业务也将受益于市场增量资金和交易活跃度的提高。春节开市后,股市并未而疫情而表现低迷,反而出现持续上涨,交投活跃,也因此,券商2月业绩表现会普遍好过1月份。

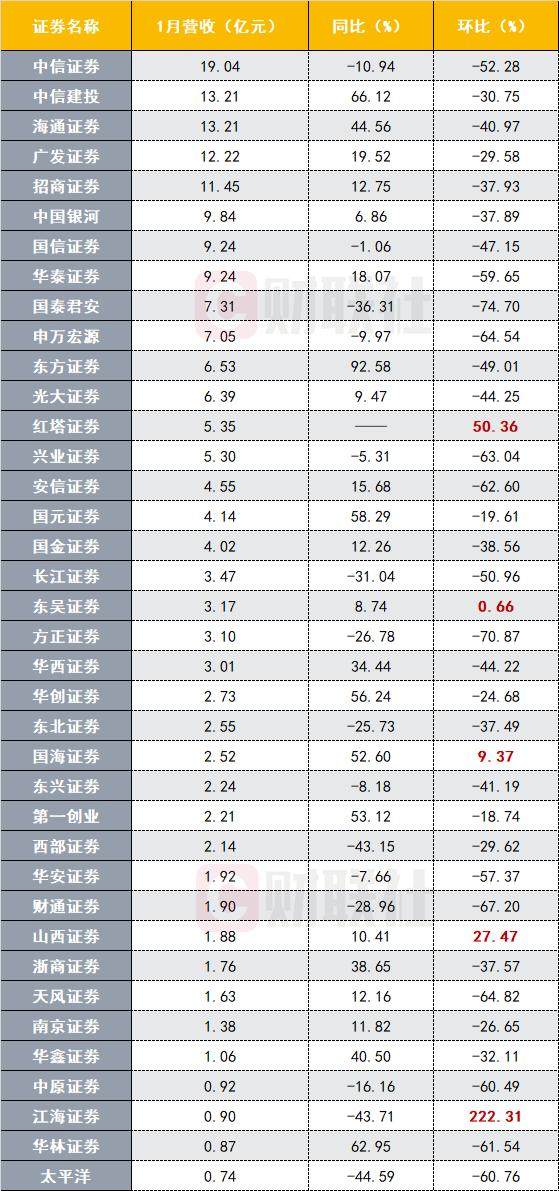

1月营收:3家券商同环比均增长,14家环比降超50%

截至2月17日晚,共有38家券商发布1月业绩。

营收方面,超10亿大关的有中信证券(19.04亿)、中信建投(13.21亿)、海通证券(13.21亿)、广发证券(12.22亿)和招商证券(11.45亿)5家,低于1亿的有中原证券、江海证券、华林证券和太平洋4家。

从同比来看,剔除一家没有可比数据的红塔证券,共22家券商,也就说近六成券商1月营收同比数据增长。16家同比下降。

其中,东方证券(92.58%)、中信建投(66.12%)、华林证券(62.95%)、国元证券(58.29%)、华创证券(56.24%)、第一创业(53.12%)、国海证券(52.60%)7家同比增速超50%。

从环比来看,仅江海证券(222.31%)、红塔证券(50.36%)、山西证券(27.47%)、国海证券(9.37%)、东吴证券(0.66%)5家券商环比增长。

其中,环比下降超50%的有国泰君安(-74.70%)、方正证券(-70.87%)、财通证券(-67.20%)、天风证券(-64.82%)、申万宏源(-64.54%)、兴业证券(-63.04%)、安信证券(-62.6%)、华林证券(-61.54%)、太平洋(-60.76%)、中原证券(-60.49%)、华泰证券(-59.65%)、华安证券(-57.37%)、中信证券(-52.28%)、长江证券(-50.96%)等14家。

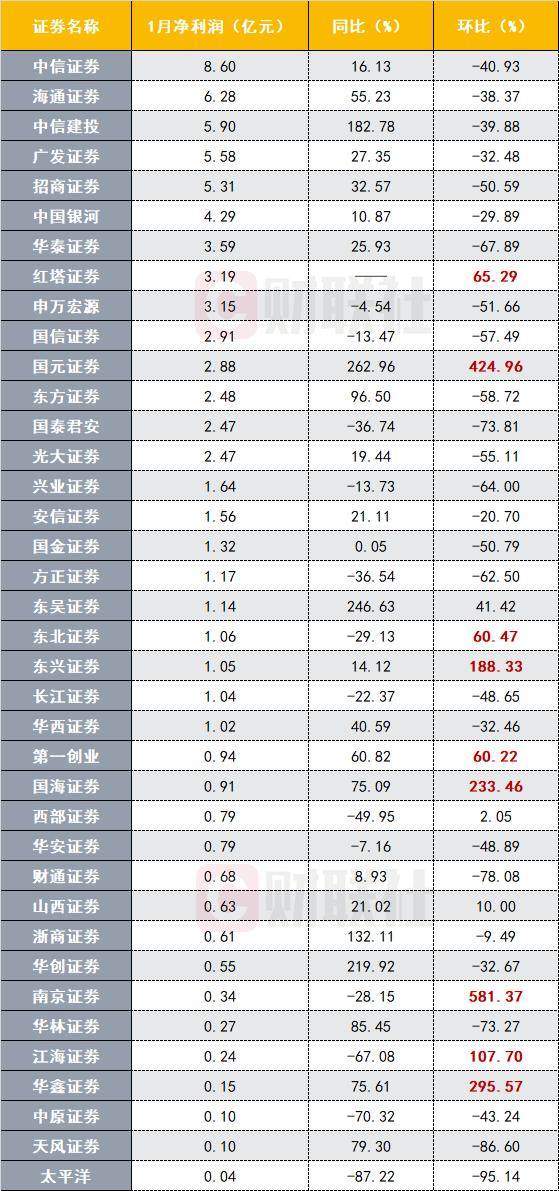

1月净利:中信净利润居首,中小券商环比增速抢眼

进入2020年,券商行业的马太效应依旧在不断加强,净利润0.5亿元以下的有7家,0.5-1亿元的有8家,1-3亿元的有14家,3-5亿元的有4家,5亿元以上的仅有5家。

具体来看,超5亿元的有中信证券(8.6亿元)、海通证券(6.28亿元)、中信建投(5.90亿元)、广发证券(5.58亿元)、招商证券(5.31亿元),但其环比增速均是负增长,均超30%。

从同比来看,剔除红塔证券,共24家券商同比数据上涨。其中,同比增速超50%的有国元证券(262.96%)、东吴证券(246.63%)、华创证券(219.92%)、中信建投(182.78%)、浙商证券(132.11%)、东方证券(96.50%)、华林证券(85.45%)、天风证券(79.30%)、华鑫证券(75.61%)、国海证券(75.09%)、第一创业(60.82%)、海通证券(55.23%)等12家。

同比下降超50%的有江海证券(-67.08%)、中原证券(-70.32%)和太平洋(87.22%)。

从环比来看,12家券商环比上涨,26家券商环比下降。

其中,环比增长超50%的有9家,超100%的有6家,均是中小券商,增速逾4倍的还有南京证券(581.37%)和国元证券(424.96%)。

财联社记者注意到,国元证券业绩环比增速排名第一是由于当月收到子公司分红2.5亿元,而其1月共实现净利润2.88亿元,若剔除分红影响,国元证券1月净利润实际上是环比下降。

而环比下降超50%的有招商证券(-50.59%)、国金证券(-50.79%)、申万宏源(-51.66%)、光大证券(-55.11%)、国信证券(-57.49%)、东方证券(-58.72%)、方正证券(-62.50%)、兴业证券(-64%)、华泰证券(-67.89%)、华林证券(-73.27%)、国泰君安(-73.81%)、财通证券(-78.08%)、天风证券(-86.6%)、太平洋(-95.14%)14家券商,其中不乏头部大型券商。

有市场人士表示,中小券商1月环比增速抢眼是因为去年12月业绩基数小。

众所周知,券商行业向来是强者愈强,头部券商业务更广,收入来源更多,且更偏重重资产业务,例如自营业务,中小券商则还是依赖经纪业务。

从券商2019年业绩快报/预告和去年前三季度券商收入情况综合来看,自营业务已成为券商2019年最赚钱的业务,无论是12月份还是2019全年来看,均基数较高。

一般来说,上证50、沪深300等的成分股是多家券商自营的重仓,而1月份的热点在中小创,五大指数中上证综指累计下跌2.41%,上证50指数累计下跌4.27%,沪深300指数累计下跌2.26%,成为影响自营的重要因素,进而导致不少券商1月业绩表现不佳,特别是对一些头部券商来说。

而经纪业务,虽然有春节假期的影响,但却并没有受到太大影响。2020年1月,A股成交量为9802.13亿股,成交额11.19万亿元,总量环比减少0.4%。但若按照日均成交额来计算,1月日均成交额为6996.08亿元,较去年12月环比上涨36.97%,较去年1月同比上涨135.83%。

因此,相比头部券商,中小券商12月净利润基数并不高,再加上2020年以来A股市场活跃,日均成交额稳步增长,1月增速表现优异也不难理解。

再融资新政助力券商未来业绩

投行业务来看,1月A股共有69家公司完成IPO,募集资金416亿元。国开证券分析师认为,近期受疫情影响,排队企业的现场工作将延后,后续发行节奏将放缓。债券承销方面,市场承销规模同比增长21.7%,地方政府债券贡献大部分增量。

1 月业绩环比下滑主要是三个主要原因。天风证券在2月17日的报告中表示,一方面,券商业绩受疫情不确定性影响, 1 月股指高开低走;另一方面,由于春节效应导致投行项目后移;另外来看,12月上市券商年底业绩兑现,导致高基数。

天风证券进一步表示,目前市场成交量维持高位,传统业务与新兴业务均向上。一是交易量与两融余额在稳步提升,有效支撑业绩。年初至今两市日均成交金额7303亿元,同比增加40%。两融日均余额为10427亿元,较去年提升了1310亿元。二是IPO、再融资、并购重组均有利好,2020年有望成为股权融资大年,投行业务收入有望同比+20%至662亿。三是“投行+PE”模式下的投资收益,衍生品业务收入未来将贡献重要增量。未来券商的商业模式转向“资本化投行(投行+PE模式),研究投行投资均强且可协同的券商才可提升ROE。此外,疫情对于证券行业的业务开展影响有限,且券商业绩与经济并无直接关系,只要经济长期前景未变,经济短期压力对券商的影响很小。

助力券商2月业绩的另一个亮点是再融资新规。

综合型券商和投行特色券商料将同时受益。华创证券分析师表示,再融资规则放宽,将会为投行业务弹性高、储备项目多的券商带来发展机遇。综合型券商可以凭借投行团队规模、项目储备优势和内部协同,发挥研究和经纪业务流量入口的优势,主动为上市公司指明经营发展方向、发掘上下游并购项目、联络有意向的战略投资者,通过定增等方式,为企业筹集资金,扩大经营业务优势,以此强化一站式服务,增加企业体验,为后续拓展更多其他协同业务奠基。

上述分析师亦指出,同时,经纪业务和自营业务也将间接受益于市场增量资金和交易活跃度的提高。投行特色券商也将受益,因为可以借助更高的业务专注度,更灵活的业务流程,吸引更多企业,承揽承销更多的再融资项目,继续深耕投行这一细分领域,深化特色精品投行优势,推动公司业绩增长。