港股衍生品早盘狙击 2020年2月17日

收市概况:

上周五港股窄幅整理,盘中高位曾一度逼近28000点,30日线得而复失,收市报27815.6点,上涨0.31%,成交额约957.83亿港元。即月期指收报27753点,上涨95点,低水62.6点。当日认股证成交额增加至73.58亿港元,占大市比例约7.68%,牛熊证成交额约97.85亿港元,占大市比率约10.22%。

国际投资者仍忧虑疫情中长期会对全球经济造成负面影响,上周五美股震荡走低,道指尾市曾跌超百点,其后回升,截至收盘,道指报29398.08点,微跌0.09%,周涨幅1.02%;纳指和标普周涨幅分别录得涨2.21%、1.58%。上周五“恐怖数据”美国1月零售销售出炉,整体零售增长0.3%,前值由0.3%下修至0.2%。数据公布后,黄金短线上涨4美元,曾上破1580美元关口。

内地A股上周五集体收涨,沪深指数盘中再次上攻周四高位。截至收盘,沪指报2917.01点,收涨0.38。上周A股周中后略有整理,整体周表现均录得不错升幅,深成指和创业板指均累计涨超2.5%。上周五北向资金单日净流入达70.08亿元。2月14日晚间,证监会发布上市公司再融资新规正式稿。新规利好投行及综合实力强的头部券商,周一早段券商板块集体高开。

今早恒指低开高走,目前升幅近200点逼近28000点关口。早段蓝筹几乎全线上扬,吉利、瑞声、石药领涨,碧桂园、汇丰及华润等逆势下跌。

港股沽空数据:

上周五大市沽空金额减少至126.44亿港元,沽空比例减少至13.20%。恒指沽空金额减少至47.18亿港元,沽空比例减少至16.68%。

恒指牛熊证资金流:

上周五恒指牛证录得约1703万港元资金净流出,近5个交易日累计达7659万港元净流出;恒指熊证单日录得约1269万港元资金净流入,近5日约2.26亿港元资金净流入。

街货分布方面,截至上周五,恒指牛证密集分布在收回价26800点至27500点区间,相当约2709张期指合约;而熊证则集中分布在收回价27900点至28600点区间,相当约5143张期指合约。

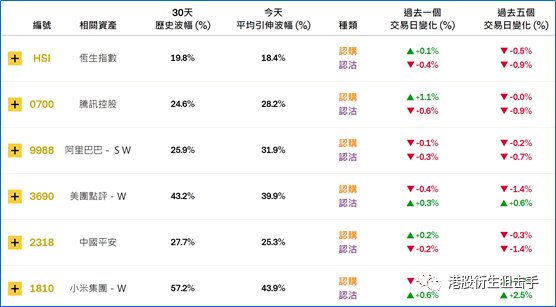

瑞通权证引伸波幅:

上周五恒指波幅指数(VHSI)收报17.39,下跌3.12%。个股权证方面,个股的相关认购证引伸波幅涨跌互现,中芯国际、瑞声科技分别上调2.3%、下调2.3%。认沽证方面,整体波动较小,舜宇光学下调0.7%。

轮证隔夜资金流:

好仓(认购证及牛证)方面,有1577万、554万港元资金分别净流入美团、中国人寿部署造多,资金流出方面,有少量资金净流出融创套现。

淡仓(认沽证及熊证)方面,有少量资金净流入银河、腾讯部署空单,而有1693万、171万港元分别净流出美团、小米套现。

当炒股——轮证精选:

上周五恒生指数窄幅调整,盘中曾试图上探28000点,但30日线处遇阻力,收市报27815.6点,收涨0.31%。指数近期重拾250日线后于28000点附近蓄势整理,且技术指标MACD熊转牛,短期有望冲上28500点。看多,留意牛证65003,收回价26128点,杠杆比率约19.18倍。看淡,留意熊证58211,收回价31000点,杠杆比率约7.48倍。

上周五小米集团(1810.HK)低开低走,回吐上周四所有涨幅,收市报13.1港元,下跌2.09%。该股近期收复了春节后所有跌幅,累计升幅超13%,技术指标MACD负叉据持续缩小,料短期上破前期高位14港元。看好,可留意认购证20754,行使价14.18港元,今年8月31日到期;或可留意牛证65055,收回价12.84港元,杠杆比率约17.24倍。

中国平安(2318.HK)上周五低开高走,盘中冲高回落,最高见91.65港元,收市报90.9港元,上涨0.17%。该股近日于10日线附近震荡,本周四公布业绩,季绩提振,或有所表现,若向上或能突破。料短期可挑战上方93.60港元缺口。做多,留意认购证20859,行使价88.88港元,今年6月30日到期;或可留意牛证63962,收回价88.60港元,杠杆比率约24.07倍。

银河娱乐(0027.HK)上周五窄幅整理,今早高见58.5港元,停业利空逐渐出尽,该股近日稳步回升。且技术指标MACD熊转牛,投资者可择期部署看多机会。可留意牛证59775,收回价49.30港元,杠杆比率约5.81倍;或可留意银河认购证15852,行使价68.88港元,今年6月30日到期。

轮证回顾:

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。