门槛低靠集成,京源环保令人忧虑

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

京源环保是一家专注工业水处理领域的公司,依托工业废水电子絮凝处理技术、高难废水零排放技术和高难废水电催化氧化技术等自研技术,向大型企业客户提供工业水处理专用设备的研发设计咨询、集成销售及工程承包服务。

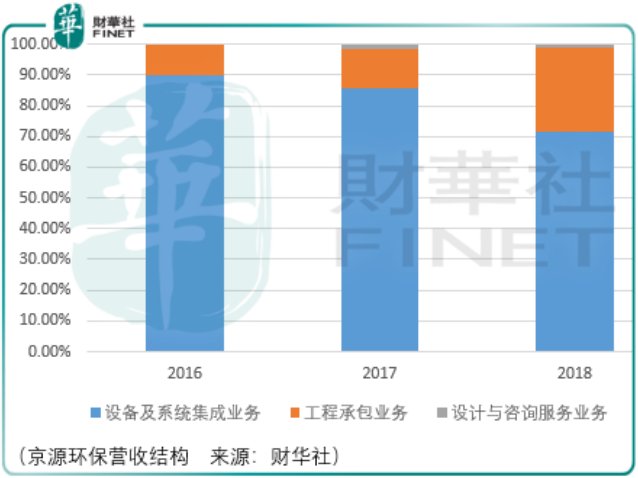

设备与系统集成业务是主要收入来源,这块业务往好听说法叫做集成服务,不好听的实际上是京源环保在经营活动中无自主生产环节,生产及服务都依靠外购、外部协调,其中整套水处理系统所需通用设备和材料均为对外采购,非标设备由协作集成厂家生产,这些厂家根据京源环保提供的图纸完成非标设备的定制化生产。同时,工程承包业务则由京源环保通过工程施工供应商完成安装施工部分。

从这个角度来看,京源环保就是一个赚差价的中间商,而实际上京源环保的商业模式也证明了其盈利门槛较低导致行业低效竞争较高以致盈利地艰难。

京源环保的设备及系统集成、工程承包业务都采取按进度分段收款的方式,签订合同预收一部分定金,设备或工程交付客户验收后取一部分合同款,调试工程决算验收后收取一部分合同款,剩下的余款作为质保金,质保期一般在1-2年,京源环保从项目投标到收回质保金通常需要2-3年,在项目执行过程中,京源环保需要支付履约保证金,采购设备需要支付供应商货款。

除此之外,在2016-2018年间,京源环保电力行业的设备及系统集成业务受到电厂整体建设进度的影响,自到货验收到性能验收时间较长且通常在1年以上。

这也是为什么公司应收账款较高的原因。报告期内,公司业务形成的应收账款总额合计 72668.39万元,截至 2019年6月30日已收回金额42927.47万元,未收回金额29740.92 万元,其中逾期未收回金额13669.90万元。截至2019年10月31日已收回5560.26万元,尚有24902.64万元未收回。2016-2018年间,京源环保营收及应收账款均主要来自于电力行业,收入占比分别为94.45%、87.1%、59.34%。

对此,投资者应当明白,但凡京源环保有叫板电力企业的能力,其绝不会憋屈到忍受这样长时间的应收账款与系统集成服务验收中苛刻的费用承担要求。这只能说明京源环保缺乏足够的竞争实力,这个行业缺乏足够高的竞争门槛。

总体而言,投资者应当避免投资这样类型的企业。

作者:周治玮

编辑:利晴