30亿市值超威动力,预计年度利润增至5.5亿元,股价为何不振?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

2月13日晚间,超威动力(00951-HK)发布业绩盈喜,预计2019年公司拥有人应占利润不低于5.5亿元(单位人民币,下同),预期同比增长33.2%。受利好提振,2月14日超为动力高开7.6%,截止午间收盘回落至每股2.72港元,涨幅3.82%。

超威动力是国内铅酸动力蓄电池的龙头企业,超威电池广泛运用于电动自行车、电动三轮车及相关市场。该公司2018年财报中称其在多个中国电池企业的排名榜中位居第一。此言不假,在行业市场用户中,超威电池可以说是无人不知,无人不晓。这是为何这位收入多年增长的行业龙头,TTM市盈率仅为4.4倍,股价却表现不佳呢?

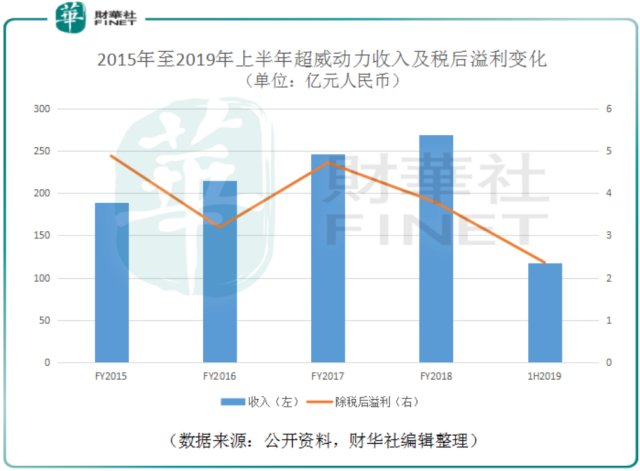

2015至年2018年,超威动力的收入由188.7亿元增长至269.48亿元,年化增长率达12.6%,2019年上半年收入同比下降12.41%至117.11亿元,出现较大回落。

再看利润方面,2015至2018年的税后溢利分别为4.88亿元、3.19亿元、4.72亿元及3.78亿元,表现并不稳定。有意思的是2019年上半年,在收入同比下降12.41%的情况下,税后溢利大增72.16%。

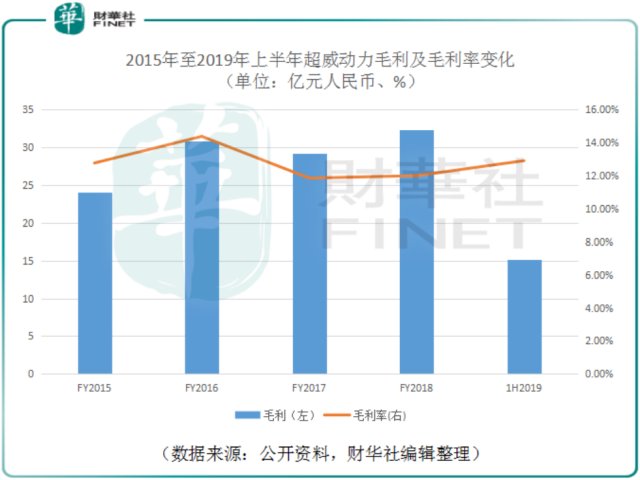

从毛利及毛利率水平变化看。2015年至2018年,超威动力的毛利分别为24.1亿元、30.86亿元、29.23亿元、32.35亿元,2019年上半年15.12亿元,同比增长4.2%,变化不大。毛利率方面,在2016年的毛利率增长至14.38%达到期间内峰值,2017快速回落至11.86%,之后缓慢回升至2019年上半年的12.91%。虽然近年略有回升,但整体变动并不大。

从现金流量表来看,2019年上半年,超威动力经营业务现金净额同比大增78.2%至10.16亿元,反映公司在主营业务上有所改善。而投资业务现金净额及融资业务现金净额分别为流出8.26亿元及流出7.13亿元。此外,当前疫情造成众多制造行业停工停产,这考验着企业的现金流,从这点来看,截至2019年6月30日,超威动力期末现金及现金等价物为24.56亿元,同比增长26.51%,拥有较高的安全边际。

2019年上半年虽然收入下降了12.41%,但是公司的存货却反而增长29.1%至27.93亿元,这可能会带来折旧的风险。同时,如果销售不畅为何存货出现较大增幅?是否意味着公司手握较多订单?这样的疑问需要稍留耐心,等到2019年全年业绩公布时再一探究竟。

参考下行业近年变化,铅酸电池具有高性价比、高安全性、耐低温和可回收的优点。但是铅酸电池污染较为严重,在这当下保住蓝天绿水的环境政策压力下,铅酸电池面临挑战。2019年10月1日《废铅酸蓄电池回收技术规范》正式实施,规定企业需建立“销一收一”的回收体系,要求生产者通过销售渠道或专业回收企业建立回收电池网络。虽然超威电池属于行业龙头拥有较高的技术和资本实力,但是这依然会进一步提高相关开销。

在2019年上半年中,超威动力销售铅酸动力电池收入113.38亿元,占公司总收入的份额为96.8%;其中电动自行车电池销售收入80.06亿元,占公司总收入的份额为68.4%;

电动三轮车电池及特殊用途电动车电池销售收入33.32%,占公司总收入的份额为25.5%。但随着我国锂电池技术的快速发展,挤占了铅酸动力电池市场。从能量密度、环保及政策支持上来看,锂电池均占优势,铅酸电池的优势可能仅剩下较低的价格了,在国民消费水平的提高、消费升级的大趋势下,留给铅酸电池的市场空间或将收窄,超威动力需要寻找新的突破口。

作者:达拉昌德

编辑:利晴