国泰航空:屋漏偏逢连夜雨,何时再见艳阳天

国泰航空(00293)是香港最主要的航空公司,飞行网络覆盖世界各地。

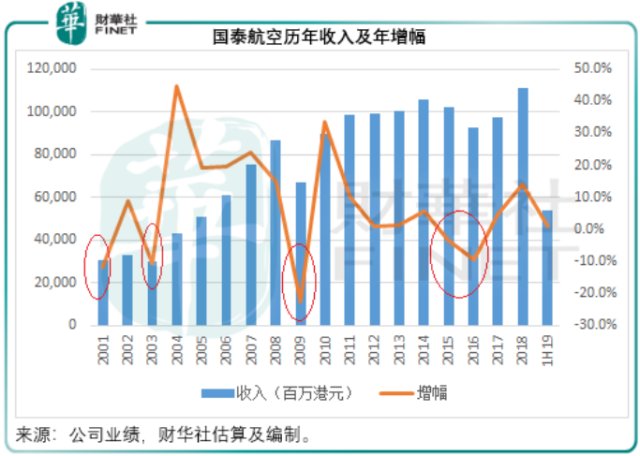

回顾国泰航空这二十年的表现,收入下降的年份有:

1)2001年“911事件”,收入下滑11.84%,纯利暴跌86.87%;

2)2003年非典型肺炎:收入下滑10.6%,纯利暴跌67.3%;

3)2008年-2009年金融危机:2008年录得净亏损86.96亿,创近二十年亏损纪录,主要因为燃料成本飙升;2009年收入下滑22.6%,但因油价下跌,全年得以扭亏为盈。

4)2015年-2016年来自廉航的冲击,两年收入分别下跌3.4%和9.4%。不过,得益于燃料成本下降,2015年净利润大幅攀升90.5%,而2016年客运收入进一步下降抵消了燃料成本下降的影响,导致亏损。

值得留意的是,在经历了危机之后,国泰航空都能转危为安,扭转劣势。在这些事件之后,国泰航空的收入都能恢复增长,这一方面得益于这些事件导致的前期低基数,以及事件过后所激发的需求复苏,另一方面也反映了香港这颗东方之珠强大的韧性。

然而2019年下半年,刚刚扭亏的国泰航空又陷入谷底

一改上半年的大好形势,下半年受社会事件影响,国泰航空的客运量和货运量均出现下降。

2019年上半年,该航空公司的收入乘客公里同比增长6.69%,载运乘客人次同比增长4.44%,然而到下半年,收入乘客公里下跌0.75%,其中12月份中国内地的收入乘客公里数同比下滑23.8%。

下半年的载运乘客人数同比下降5.62%,至1697.21万人次。财华社根据该公司提供的数据估算,尽管下半年的可用座位公里有所增长,但乘客运载率或较上半年下跌3.8个百分点,至80.4%,见下图。

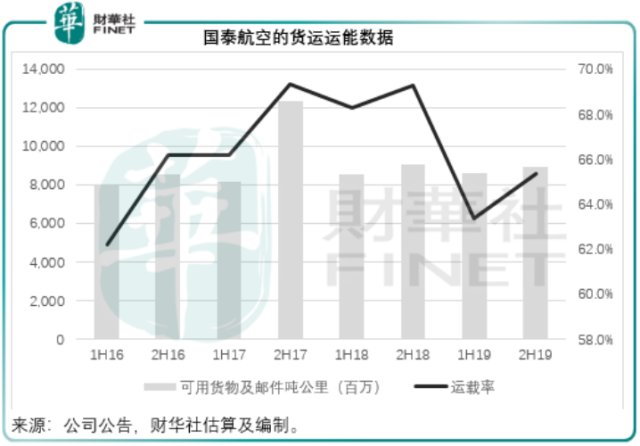

一直表现欠佳的货运,下半年跌幅进一步扩大。2019年下半年货邮收入吨公里同比下降7.29%,运载货邮数量同比下降6.4%,至104.24万公吨,相较上半年这两项的跌幅分别为6.05%及5.69%。

同时,下半年货运运力有所下降,可用货邮吨公里同比下降1.66%,运载率同比下降3.9个百分点,至65.4%。

受疫情打击,国泰航空2020年再大降运力

国泰航空公布,新型冠状病毒爆发,市场对航班需求大幅下滑,其决定逐步减少约90%往返中国内地的航班,其中国泰港龙自2020年1月24日起暂停往来武汉的航班,直至2020年2月29日止。

该公司表示,未来两个月间将因应市场情况及其他因素大幅减少网络的其他航班,此举将影响其整个航空网络的班次,预计这将令国泰航空及国泰港龙航空网络的总可运载量减少约30%。

由此推断,国泰航空2020年第一季的经营数据也将并不好看。

从2019年的数据来看,属于农历新年旅游季的1月份和2月份合计收入乘客公里占全年数据的16.64%,载运乘客人次约占16.92%。货运方面,由于有农历新年假期,1月和2月的合计货邮收入吨占全年的14.62%,运载货邮约占14.74%。

即使三月份疫情受到抑制,客运和货运恢复,一二月糟糕的经营表现仍将打击国泰航空上半年的表现。

油价下跌成了唯一好消息

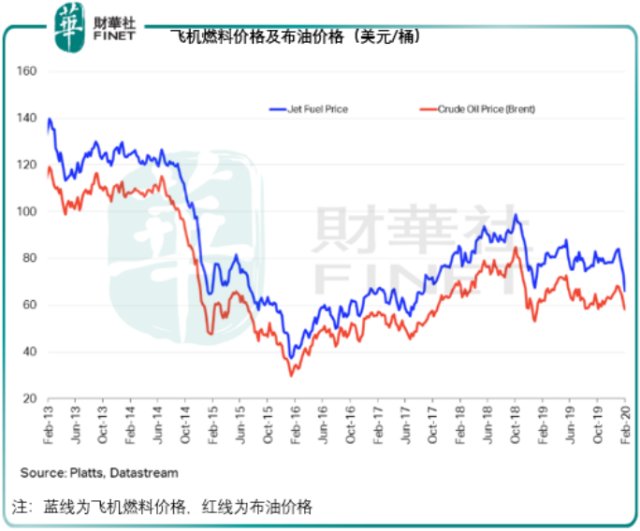

受全球需求下降影响,国际油价有所回落,见下图。这无疑让燃料成本占大部分开支的航空公司松一口气。2019年上半年,燃油成本占国泰航空运输服务收入的30.3%。见下图,财华社估算飞机燃料价格较去年六月大约下跌了两成以上。

结论

最近这一年,国泰航空从2019年上半年业绩尚可时的高位14.14港元,下跌至如今10.28港元,跌幅达37.55%,距离社会事件最低迷时的9.27港元低位差1.11港元。在坏消息多于好消息时,国泰航空的股价还能支持吗?

不过疫情终会过去,从国泰航空过去几次危机来看,危机过后终会迎来生机,股价下跌或也带来趁低吸纳的良机。

作者:毛婷

编辑:利晴