在线办公促服务器市场迎扩产机遇!“赛道选手”有哪些值得关注?

受疫情的影响,多地政府、企事业单位都要求员工在家办公,这也促使远程办公平台出现飞跃式的增长。

据报道,从1月29日开始到2月6日,腾讯会议每天都在进行资源扩容,日均扩容云主机接近1.5万台,8天总共扩容超过10万台云主机,共涉及超百万核的计算资源投入。阿里云也在紧急扩充1万台云服务器,以确保视频会议、群组直播、办公协作等功能满足办公需求,目前,阿里巴巴旗下的钉钉已有超过1000万家企业组织的2亿员工在家办公。

截止2月5日,阿里旗下移动办公应用“钉钉”跃居苹果免费App Store排行榜第一,金山旗下的WPS Office则排在第二位,微信排第三,足以见受众对在线办公和教育迫切的需求。

受到网上办公的推动,服务器市场也迎来了扩产的机遇,谷歌、Facebook等巨头也均指出要增加2020年的资本性支出;在防控疫情的背景之下,据市场相关人士表示,服务器需求将迎来持续增长。

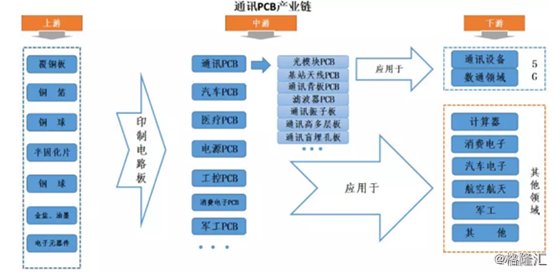

服务器隶属于通讯PCB,前者需求的增加将给本就处于行业高景气周期的PCB行业带来一些增量。

PCB是电子系统产品之母,涵盖的领域包括5G、云计算、消费电子、汽车、军工、航天航空等等。

从产业链来看,上游是各种原材料,包括覆铜板、铜箔、铜球、半固化片等基材,产业链中游,包括各种通讯PCB、汽车PCB、医疗PCB、工控PCB、军工PCB等。其中,通讯PCB占据总PCB市场规模的30%左右。

产业链下游,从产值看,目前PCB在通信、计算机(IDC)等传统的电工电气绝缘系统领域应用量最大。根据WECC数据,PCB近年的应用领域以通信占比最大,超过3成。

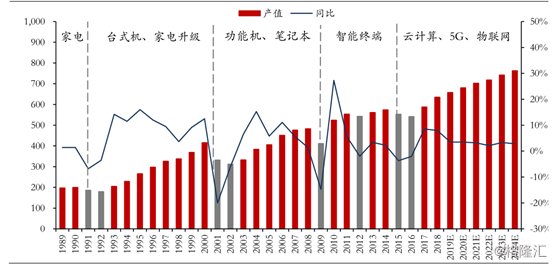

从市场规模来看,预计2019年全球PCB市场的产值将达660亿美元,到2020年全球PCB产值或将达到近700亿美元。其中,我国是全球最大的PCB生产国,2017年我国PCB行业产值达到280.8亿美元,但受传统消费电子产品增速放缓,PCB行业增速放缓,预计2017-2022年消费电子PCB需求增速为2.5%。

(图片来源:wind,全球PCB产值及增速)

不过,据市场相关人士表示,随着5G建设大幕拉开,PCB企业或许又将迎来新一轮上涨,至2019年年底,中国预计已建设5G基站超过10万站,2020年或将新增超过约60万5G基站,由于PCB具有高频高速的特性,5G基站对PCB需求较大,单基站 PCB 价值量1.544万元,是4G基站的3.8倍。

(图片来源:wind,5G宏基站建设进度)

日前据媒体报道,PCB大厂储备的新开出的订单中,已经排队到今年4月,其中,主要以非消费类的订单为主,主要集中在LED、NB、汽车电子、智能家居等。业内表示,随着5G规模建设逐步展开,5G商用PCB逐步从产能伪需求向真正的需求转化,5G PCB的订单也将持续增加。

据同花顺iFinD查询,A股上市公司涉及该产业链的总共有25家公司,其中4家提供原材料。

具体而言,产业链上游(原材料)的4家企业分别为生益科技、方邦股份、金安国纪、华正新材;其中,生益科技为覆铜板行业的龙头企业,世界排名第一的是港股上市的建滔集团,不过高附加值的特殊材料覆铜板被罗杰斯、泰康利、松下等外资厂垄断。

目前生益科技除了生产覆铜板外,产品还包括半固化片、绝缘层压板、金属基覆铜箔板、涂树脂铜箔、覆盖膜类等高端电子材料;目前公司在增加产能正在提速,总额约7亿元的东城三期、技改项目和江西项目正在加快建设。

(图片来源:wind)

得益于中国4G时代、消费电子及汽车销量爆发等多重利好的历史发展红利,生益科技的业绩增速在2015年至2017年保持稳定之势头,但在近两年,随着宏观经济环境恶化及国内经济放缓,手机及汽车销量增速持续下降等影响,生益科技的营收、净利增速放缓,遭遇发展瓶颈,根据最新的财报显示,2019年前三季度该公司共实现营业收入94.7亿元,同比增长5.53%,归属母公司净利润10.4亿元,同比增长28.66%。

(图片来源:wind)

(图片来源:wind)

PCB制造企业包括鹏鼎控股、深南电路、东山精密、沪电股份、景旺电子、奥士康等。

(图片来源:wind,市值排名前十的企业)

目前,该行业两极分化较为明显,头部厂商规模优势不断扩大,从2019年公布的三季报来看该现象尤为严重,受益于4G 基站和5G 基站的建设,2019年高端 PCB 需求量猛增,在高端PCB 领域实力强劲的深南电路、沪电股份增速排前两位,其中,深南电路营收增速超过 40%,沪电股份营收增速超过 30%。其余公司则差异较大,有近半数的企业营收增速在两位数以下,甚至有三家企业营收同比下降。

(数据来源:同花顺iFinD,2019年前三季度增长率排名前10的企业)

目前,该行业内已有12家公司发布了2019年业绩预告,其中,9所公司净利润同比预增,沪电股份预增101.6%至119.13%,深南电路预增65%至85%,中京电子预增83.92%。

(数据来源:同花顺iFinD)

沪电股份:以企业通讯市场板、中高阶汽车板为主,主要客户为诺基亚、西门子、思科、华为、中兴通讯等企业。目前,黄石沪士汽车板生产线已陆续开始投产,日前公司表示,沪电股份将结合市场需求等情况,动态调整汽车板生产线设备投资速度,并为后续汽车电子市场增长恢复后的需求做准备。

深南电路:公司产品定位于中高端市场,产品应用于通信设备为核心,主要产品包括背板、高速多层板、多功能金属板、高频微波板等。

公司PCB产能主要分布在龙岗、无锡、南通三个生产基地,日前,公司表示,深南电路新建可转债募投项目即南通数通二期PCB工厂,预计将于2020年3月连线生产,本项目建成后将新增印制电路板产能58万平方米/年。

东山精密:2018 年公司以2.925亿、美元完成收购纳斯达克上市公司 FLEX 下属的 PCB 制造业务相关主体Multek,收购完成后,本次收购完成后,公司直接或间接持有珠海超毅电子、珠海超毅科技、珠海超毅事业等 11 家公司的 100%股权,成为国内最大的 FPC 及 PCB供应商之一。

值得注意的是,日前该公司下修2019年业绩,报告期内,公司对应收账款、其他应收款、存货、长期股权投资等计提的资产减值准备合计为5.81亿元,受此影响,东山精密预计全年净利润为7.06亿元至7.3亿元,同比下降10%-13%。

(图片来源:公司公告)

总体而言,目前受5G驱动再叠加数据中心和服务器市场需求大增,PCB行业迎来新一轮增长机遇,不过,在当前疫情背景之下,企业复工延迟,相关公司在2020年第一季度经营业绩或许将受到一定程度的影响,并且还需要注意5G通信基站推进和国内汽车销量下滑带来的潜在负面因素,投资者需保持谨慎。