隐忧不断,超豪华车品牌经销商星盛名车拟赴港IPO

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

深圳作为全国富裕人群最多的一个城市之一,汽车销售行业在全国来看相当火。这也催生了众多汽车品牌经销商,其中就包括经营超豪华车品牌的深圳本土经销商——中国星盛名车投资控股有限公司(下称“星盛名车”)。

1月31日,星盛名车向港交所递交了招股申请书,宝新证券担任上市独家保荐人。

主营业务毛利率下滑明显

星盛名车成立于2002年,经销名冠全球的超豪华及豪华品牌汽车,专注于华南地区市场。目前,该高速在华南地区的一线或二线城市(例如深圳、广州、东莞、厦门及福州)经营 14家经销店(包括五家4S及一家5S经销店及八个零售展厅)及为特定的零售展厅指定的八家服务店。品牌组合涵盖劳斯莱斯、宾利、玛莎拉蒂、阿尔法 • 罗密欧、凯廸拉克、捷豹、路虎及宝马。

根据弗若斯特沙利文,按2018年销量计,星盛名车排名第3,占据华南超豪华乘用车市场4.0%的市场份额,占据华南超豪华及豪华乘用车市场0.9%的市场份额。

于2017财年、2018财年及2019年首九个月,星盛名车录得收益分别为34.55亿元(人民币,下同)、37.63亿元以及26.5亿元;年/期内溢利及全面收益总额分别约为1.4亿元、2.46亿元以及2.25亿元。

超豪华及豪华品牌汽车分部是星盛名车的主要收益来源,可以说是十分依赖该业务。于2017财年-2018财年及2019年首九个月,星盛名车销售超豪华及豪华品牌汽车的收益分别占总收益的88.4%、88.2%及87.1%,并分别占同期毛利的60.5%、62.0%及54.4%。虽然该分部收益占比近年来有所减少,但仍占了该公司的主要收益来源。且该分部毛利下滑幅度超过收益比重下滑幅度,表明该分部盈利能力有所下滑。

在汽车销售板块,2017财年-2018财年及2018年首9个月及2019年首9个月,星盛名车的毛利率分别为8.2%、8.4%、7.1%及7.1%,下滑明显。其中玛莎拉蒂、宾利及劳斯莱斯毛利率下滑幅度最大,这三个品牌均是该公司最重要的收入来源之一,毛利率下降受新排放规定、以及竞争激烈引起的价格战所致。

疫情或冲击2020年业绩

星盛名车在招股书的风险项中指出,中国未来发生任何不可抗力事件(包括但不限于自然灾害或传染病)或会严重影响其营运及财务状况。

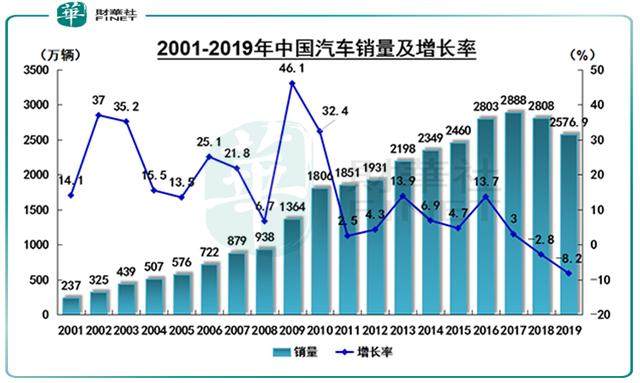

让人担忧的事还是来了,近期来势汹汹的新型冠状病毒肺炎疫情牵动着举国上下的心,全国上下万众一心共同打响抗疫反击战。此次疫情严峻程度远超17年前的非典,对各行各业的冲击亦十分严重。2003年的非典疫情爆发时,人们尽量避免乘坐公共交通,以降低被感染的风险,反过来促进了消费者购买家庭用车的意向,所以当年的非典并未对2003年的中国车市产生负面影响。在2003年,全国汽车销量为439.1万辆,同比增长34.2%。

但步入2020年,汽车行业就难以逃脱疫情带来的冲击了。2019年,中国人口突破14亿,16年增长了8.5%;2003年,中国汽车销量是439.1万辆,2019年是2576.9万辆,16年增长了486.9%,汽车销量的增速远远把人口增速甩在身后。这也说明了一个现象,中国现在的人均汽车保有量远超2003年,很难再以一次疫情催生大量的购置私家车的需求。

为减少疫情期间的人员聚集及病毒传播,国务院此前曾批准将延长2020年春节假期至2月2日(农历正月初九)。也有部分车企尚未决定年后具体的开工日期,是因为工厂运转是个庞杂的过程,除了工人到位之外,还牵扯到供应链等诸多因素。所以,在疫情持续时间难以确定的背景下,影响将波及全产业链,国内供应链可能会由于疫情影响供应,包括超豪华和豪华汽车。

此外,人们至少在未来几个月对疫情仍然忌惮,此次疫情会直接影响消费能力,推迟用户换购车周期,中高级车或豪华车也将受影响。这将不利于汽车行业的销售业绩,这对于星盛名车来说是一个巨大挑战。

作者:覃汉计

编辑:彭尚京