股价再创新高,频频打脸做空机构的特斯拉(TSLA.US)已成"科技公司"?

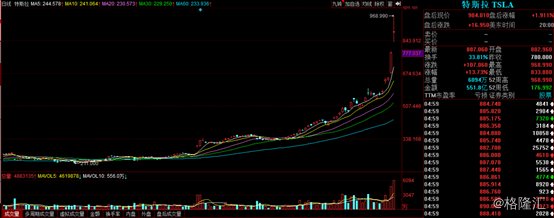

美股时间4日,特斯拉(TSLA.US)股价再创新高,收报887.06美元,涨13.73%,最新市值上升至1598.88亿美元。单就今年而言,公司股价就已上涨112%。

自去年年底上海超级工厂投产后,特斯拉股价就好像坐上了自家的火箭一样往上蹿升,近期更是连续录得五根阳线,屡创历史新高。

(图源:同花顺)

当前特斯拉市值在美国汽车板块仅次于丰田汽车,但已抛开了身后的通用汽车、本田汽车、福特汽车及法拉利不止一个身位。事实上,即使是将以上四家公司最新市值加起来(合共约约1624亿美元),亦只是略高于特斯拉。

(图源:同花顺iFinD)

特斯拉股价近期的出色表现亦带动了其在中国的产业链概念股的股价表现。从昨日开始至今日,A股概念板块指数已在新年首个交易日大盘恐慌性暴跌后连续两日录得上涨。

回到特斯拉本身,树大自然招风,公司股价不断往上涨,不免会引来质疑之声。包括银河投资、华尔街日报及小鹏汽车CEO何小鹏都先后以不同的理由质疑目前特斯拉估值虚高,高估值背后或存在泡沫。

在质疑声中,特斯拉估值是否真存在泡沫呢?

Q4净利润下滑25%

上月底,特斯拉发布了第四季及全年业绩报告,从中可以大概了解特斯拉目前的基本面情况。

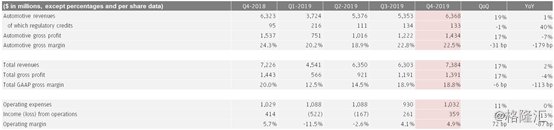

按公告披露,特斯拉去年第四季度总营收为73.84亿美元,同比增长2%;其中汽车业务营收63.68亿美元,同比增长1%;净利润为1.05亿美元,较去年同期的1.40亿美元下降25%;经调整每股收益为2.14美元,高于华尔街70.47亿美元营收、每股利润1.62美元的预期。

总提而言,虽然特斯拉在营收及盈利指标上均高于外界预期,但就增长率而言公司在去年第四季的表现其实难以说得上优秀。

虽然汽车销售收入同比略有增长,但当中的监管积分收入有1.33亿美元,同比上升40%。若剔除该部分非经营性收入,特斯拉汽车销售实际上同比仍略有下降。而就毛利率而言,第四季公司的汽车销售毛利率为22.5%,同比下滑1.79个百分点;总毛利率为18.8%,同比仍下滑1.13个百分点。

(图源:公司业绩报告)

统计全年,公司全年录得营收245.78亿美元,高于市场预期的244.7亿美元,较去年同期的214.6亿美元增长14.5%;全年净亏损8.62亿美元,高于市场预期的亏损8.1亿美元,但较去年同期的亏损9.76亿美元,收窄11.68%。

在汽车销售数据方面,第四季特斯拉Model S/X总产量为17933辆,同比下降29%;总交付量为19475辆,同比下降29%;同期,Model 3车型产量为86958辆,同比增长42%;交付量为92620辆,同比增长46%。

存货周转天数为11天,同比减少8日(35%)。

总体而言,特斯拉目前的业务焦点主要放在Model 3车型的销售上,该车型的产销数量在第四季均录得额较大幅度增长。但同时Model S/X的产销数量同比下降亦导致最新去年第四季利润下滑出现。

单以利润衡量,特斯拉主攻Model 3的经营策略可能仍尚未取得预期中理想的结果。基本面上公司虽然自上市后第六个季度取得盈利,但按数据显示成绩亦并不太突出。公司全年仍录得亏损华尔街日报质疑现时特斯拉估值过高的原因之一。

最后,第四季公司录得自由现金流10.1亿美元,高于市场预期的4.295亿美元,并创历史最佳水平。

(图源:公司业绩报告)

特斯拉的明天是否值得期待?

对于特斯拉而言,利润可能并不是其首要的目标。特斯拉的top priority或是其产品的产量及销量。

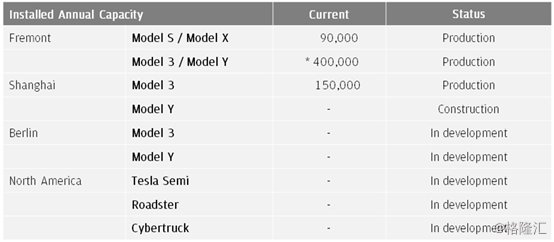

目前公司已建成加州佛利蒙超级工厂及上海超级工厂。佛利蒙超级工厂Model S/X年产能为9万辆;而Model 3/Y的合计年产能则为40万辆(Model Y在今年一月份提前量产并计划在今年第一季末开始交付,且今年年中该合并产能将提升至50万辆)。

而上海超级工厂的Model 3年产能为15万台。但公司表示,鉴于中国市场反响热烈,未来将会提升Model 3的产能。另外,上海超级工厂亦已开启了Model Y的项目计划(就在马斯克尬舞的那天)。公司表示未来Model Y的产能将"至少"会与上海超级工厂Model 3的产能相当。

据媒体推测,未来上海工厂的Model 3产能将提供至25万辆,而合并Model Y的产能后产能将与加州佛利蒙工厂相当,为50万辆。

而柏林超级工厂则仍在建设中,首批欧洲产特斯拉电动车计划在明年交付。

(图源:公司业绩报告)

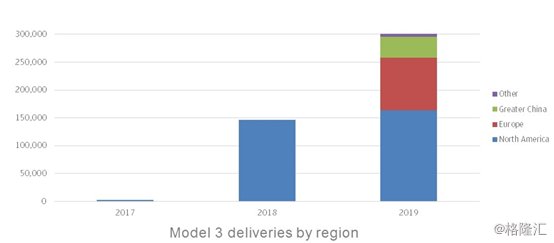

销售端,第四季度虽然特斯拉最大市场美国加州新注册量从上年同期的25402辆降至13584辆(Model 3新注册量为10694辆),但公司在中国市场表现却持续强劲。去年全年,公司中国地区的特斯拉注册用户数量由1.6万增至4.2万,同比增加161%。

同期,公司交付电动车36.75万辆。当中,中国市场销量占13%,同比增长50%。

单就Model 3车型而言,欧洲市场及中国市场已成为特斯拉当前的重要销售增长动力。

2月3日,宁德时代发表公告称拟与特斯拉签订协议,为后者供应动力电池产品。业内人士表示,在包括动力电池在内的重要零部件实现国产化供应后,国产Model 3车型价格有望进一步下探,特斯拉毛利率亦将得到改善。

(图源:公司业绩报告)

对于今年的交付目标,特斯拉预期年内交付量将"轻松"超越50万辆,且鉴于上海及佛利蒙超级工厂产能持续提高,其年内产量将高于此预期交付量。对比去年36.75万辆的总交付量,特斯拉今年若能顺利达成目标,其交付量仍将保持较快增速。

除了主产品电动车销售前景较为乐观之外,近日部分机构已经开始将特斯拉分类为科技股。摩根士丹利分析师Adam Jonas表示,鉴于公司在电池和电动汽车技术方面相当领先,故其分类已从传统的汽车股转变为科技股。

若该论调被普遍接受,特斯拉目前高企的估值亦就合理成章了。

另有国内分析文章指,特斯拉近期的股价屡创新高可能与其近期发布一则自动驾驶视频有关。在视频中,特斯拉AP系统能够判断出是否需要自动高光、是否无法看清道路、是否下雨、轮胎溅起的水、道路是否湿滑等路况。该系统搭载了特斯拉自主研发的FSD芯片。

分析指该视频可能让外界真正意识到特斯拉其实不止是电动车生产商,而是以电动车作为载体的软件公司。目前公司在三电系统、车机系统、自动驾驶系统等领域均展示了其过人的实力。

若是如此的话,则特斯拉的比对对象不应该是通用、法拉利等传统整车生产商,而可能是同样基于硬件产品的科技创新企业--苹果公司。

当然,这只是一种可能的情况。短期而言从目前来看在中国市场反映热烈的情况下(受疫情影响,上海工厂已暂时关闭,或对公司一季度业绩造成一定影响),全年内特斯拉在销售方面的表现或仍较为理想。

能否继续打脸看空者?

特斯拉表示,其当前首要的目标除了销量、产量外,另一个目标便是持续产生现金流入。而对于净利润,公司仅表示预期可持续取得净利润,但在新产品推出销量持续爬坡时有可能会产生亏损。在现金流入方面,公司表现的确较为理想。去年第四季公司录得历史最高自由现金流。

自18年Q2 Model 3产能爬上周5000辆起,公司便持续录得正自由现金流(19年Q1除外)。且随着去年Q4 Model 3销量放量大增,公司自由现金流创下新高。

(图源:公司业绩报告)

按滚动PCF统计,当前特斯拉的估值在板块中偏高,但预期随着公司现金流情况持续改善,该比值应会有所下滑。

(图源:同花顺iFinD)

对于目前特斯拉股价,看空的声音亦不少。做空机构香橼研究(Citron Research)周二盘中便发推表示当散户开始驱动市场时,很难不去做空特斯拉。机构认为特斯拉已成为华尔街新赌场,与技术再无关系。该看空言论亦导致特斯拉昨日涨幅在尾盘由逾22%跳水收窄至14%。

但特斯拉近期的股价大涨已让不少做空机构损失惨重。根据金融分析公司S3 Partners发布的数据,一个月内特斯拉做空者按市价计算的累计损失已达39.4亿美元,2019年全年损失了28.9亿美元。

对于现时的特斯拉而言,可能并不缺乏短期追高炒作者,但真要评判其当前估值是否过高,则取决于每个人所能看到特斯拉的未来能走多远。

如果特斯拉未来真能成为软硬件科技均领先的科技公司,外界对其高估值似乎亦就合理了。但预测公司的长线走向并不容易,因此估值高低亦就由投资者各自厘定了。