三一国际(0631.HK):周期属性弱化,预期2019年度净利润继续大幅增长

2月3日盘后,三一国际(0631.HK)发布一则正面盈利预告,预期截至2019年12月31日止的年度,净利润相较2018年度将录得大幅增长。2017年度,公司的净利润为2.29亿元(人民币,下同),同比扭亏为盈;2018年度,公司的净利润为6.00亿元,同比增长161.6%。新春伊始,该则盈喜的“出炉”,意味着三一国际的盈利水平将连续第三年实现大幅增长,成长步入了“快车道”。

值得注意的是,三一国际在公告中表示期内财务比率也得到了不错改善,显示公司良好的经营能力。一方面,公司通过工艺优化、三现数据及设备互联等措施,有效控制成本,其中综采产品、正面吊等产品毛利率显著提升。另一方面,公司通过推进数字化转型升级,提升公司内部运营效率,管理费用率(不含研发费用)进一步降低。

受此盈喜利好的刺激,次日三一国际股价累计大涨7.59%。据统计,去年9月以来,共有汇丰、兴业证券、招银国际、招商证券(香港)、大华继显、第一上海等多家知名机构给予了三一国际股票评级,平均目标价为5.70港元,其中汇丰给予了公司最高的目标价6港元,较公司截至2月4日的收盘价4.11港元仍拥有广阔的上涨空间。

知名机构对于三一国际的一致看好,最核心的观点在于认为经过业务结构的调整,三一国际的周期属性俨然已经弱化,并且拥有多个新产品的业绩爆发点,股价价值并不匹配基本面的优化。公司2019年度的盈喜预告,也正面证明了以上观点。

一.快速发展物流装备业务,抵抗业绩周期性波动

目前,矿山装备(前称能源装备)和物流装备(前称港口机械)是三一国际最为重要的两大业务,2019年上半年分别占公司收入的59.4%和40.6%。其中,矿山装备为公司的传统优势业务,但因为会受煤炭等大宗商品的影响,也让市场为三一国际贴上了“周期属性”的标签。其实,为了抵抗传统业务的周期性波动,早在2014年三一国际就发力收购了三一海工,将产品线扩大至港口机械、海上重型机械领域,也就是公司现在的物流装备业务。

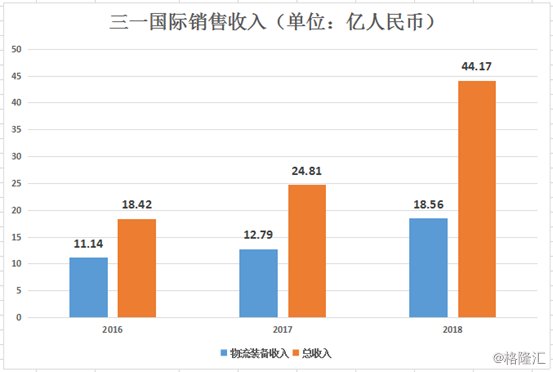

自2016年以来,三一国际的物流装备业务得到高速发展,销售收入从11.14亿元一路高歌猛进至2018年的18.56亿元,年复合增速达到30.6%,迅速崛起成为公司收入的中流砥柱,成功起到业绩稳定器的作用。盈喜公告显示,2019年度三一国际港口装卸设备的大型化和自动化更新速度明显加快,物流装备业务销售收入将继续得到大幅增长,其中大型港口机械岸桥、场桥等产品国内销售实现显著增长;重型叉车、抓料机、电动集卡等新产品累计销售收入同比大幅增长。

放眼未来,无论从行业发展还是公司产品来说,三一国际的物流装备业务都依然具有上行的弹性潜质,业绩周期属性有望进一步弱化。

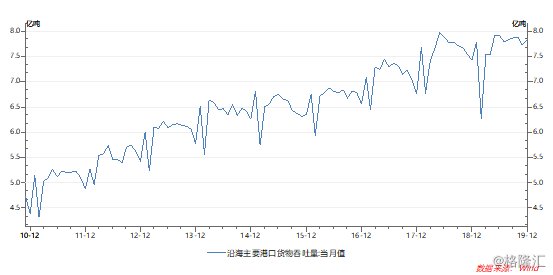

我国沿海主要港口货物吞吐量走势图

就行业发展而言,2020年港口货运行业发展不明朗因素已逐渐退却,包括中美签署第一阶段贸易协议,以及美国把中国剔除出汇率操纵国名单等,市场对港口装卸设备等的需求得到支撑。据统计数据,2019年全年,全国港口共完成货物吞吐量1,395,083万吨,同比增长8.8%,超越全年GDP增速,整体发展稳健。

就产品而言,三一国际目前在小港机领域地位优势明显,截至2019年上半年,公司正面吊和堆高机的市占率分别为66.4%和55.2%,相比之下大港机的市占率尚不足4%。凭借三一国际的区位优势和三一集团平台的协同效益,大港机的市占率有望后来居上。

二.注重新品研发,传统矿山装备业务谋突破

再看到三一国际传统的矿山装备业务,依靠着产品向智能化、无人化、大型化转变,产品销量及单机附加值大幅提升,2019年度国内及国际销售收入大幅增长。

鉴于此类工程机械行业具有逆周期和顺周期双重特性,与宏观经济、国家财政政策、货币政策、行业政策等相关,但是由于影响因素诸多,因此很难用哪个指标作为行业的先行指标,也不能定量测算,判断景气周期更重要。目前来看,由于行业保有量不断增大,更新占比提高,整个行业的周期性也在逐渐弱化。

除行业周期性弱化外,三一国际一直都非常注重自身在创新研发方面的投入,在研发费用和研发费用率分别是同力重工的15倍和5倍(2018年),具备新品开发的竞争优势。因此,针对矿山装备业务,三一国际目前已手握两大新品利器---SKT90S宽体车和纯水液压支架,并且均有望在2020年实现大量交付,驱动业绩强劲上升。

去年4月份,三一国际拥有自主知识产权的新一代S级首发亮相,当场订单即刷新了公司春季订货的销售纪录。据悉,SKT90S宽体车首次将“宽体矿车”与“经典矿车”技术相融合,对车架、悬架、转向、驾驶室等关键部件进行了专项升级,使其在可靠性和安全性等方面均高于行业水准,解决了60项行业热点问题、66项外观精细化问题和49项制造过程问题。

值得注意的是,由于刚刚起步,2019年公司在宽体车的市占率还仅有约4%,未来市场份额扩张潜力充足,2020年宽体车销售收入有望再翻一番。

除了宽体车外,由三一国际与神华集团合作开发的世界首套纯水液压支架也于2018年8月下井正式投用。纯水液压支架以纯水介质替代传统乳化液,成功解决了井下开采污染难题,符合国家提倡绿色发展的长期政策趋势。随着客户的深入开发,该纯水液压支架的综采设备在2020年有望交付2套,将为三一国际带来约5亿元的销售收入。

小结

众所周知,受武汉新型肺炎疫情的负面影响,今年以来中国股市的大部分企业均招致了不同程度的损伤。在基本面并未发生变化的情况下,今年1月份下旬(15-31日),三一国际的股价累计下挫达18.67%,无疑正是受到了本次疫情的影响。笔者认为,肺炎疫情对中国经济的影响只是短期的冲击,在国家有效、有序的管控下,像三一国际这样资金链宽裕的工业企业长期价值并不会受到影响。相反,市场恐慌式的下跌,为投资者提供了值得思考的机会。