港股衍生品早盘狙击 2020年2月4日

收市概况:

周一恒指小幅上扬,早段跳空低开超百点,最低见26145.59点后,反弹近200点,随后走势偏反复,收市报26356.98点,收涨0.17%,成交额约1366.8亿港元。即月期指收报26200点,下跌33点,低水156.98点。当日认股证成交额降至76.69亿港元,占大市比例约5.61%,牛熊证成交额约134.21亿港元,占大市比率约9.82%。

美国PMI制造业数据升过荣枯线,从12月的47.8升至50.9,主要因为新订单、生产和出口均有强劲表现。周一美股高开高走,道指盘中升近150点,收盘报28399.81点;纳指和标普分别收涨1.34%及0.73%。由于疫情的影响,美油和布油双双下跌,布油跌破55美元。

A股农历鼠年开市首日迎来暴跌。截至收盘,沪深指数分别下跌8.45%、7.72%。除了利好疫情发展方面的板块如口罩、流感、医药商业逆市走强外,其余板块惨遭抛售。而此时,北向资金趁机大幅流入A股抄底,净流入金额高达199.32亿元。

恒指今早高开高走,盘中不断上探120日线。蓝筹方面几乎全线上扬,舜宇光学、瑞声科技、华润置地领涨大盘,电能实业、中国旺旺及中国联通小幅下跌。

港股沽空数据:

周一大市沽空金额减少至115.41亿港元,沽空比例同步减少至8.44%;恒指沽空减少至50.77亿港元,沽空比例亦减少10.75%。

恒指牛熊证资金流:

周一恒指牛证录得约6223万港元资金净流入,近5个交易日累计达3.39亿港元净流入;恒指熊证单日录得约1055万港元资金净流出,近5日约1.57亿港元资金净流出。

街货分布方面,截至周一,恒指牛证密集分布在收回价25500点至26200点区间,相当约2694张期指合约;而熊证则集中分布在收回价27800点至28200点区间,相当约3234张期指合约。

瑞通权证引伸波幅:

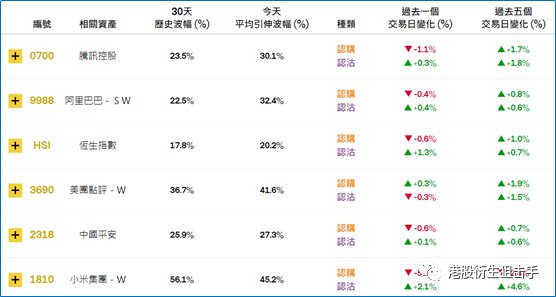

周一恒指波幅指数(VHSI)收报23,下跌1.75%。个股权证方面,个股的相关认购证引伸波幅多数下跌,其中,金沙下跌31.8%,变化居前。认沽证方面,金沙中国、中国铁塔分别下降5.2%及上升2.3%。

轮证隔夜资金流:

好仓(认购证及牛证)方面,周一有1793万、1604万港元资金分别净流入平安、腾讯部署造多,资金外流方面,小米和阿里昨日止跌,当日有1303万、855万港元资金净流出套现。

淡仓(认沽证及熊证)方面,有3272万、843万港元资金分别净流入腾讯、银河部署空单,而有少量资金净流出港交所、美团止损。

当炒股——轮证精选:

恒生指数周一小幅收涨,早段曾低见26145.59点,后反弹至最高点26512.58点,随后走势偏反复,收市报26356.98点,上涨0.17%。恒指近期累计跌幅超3000点,技术指标RSI步入超卖区,料短期技术性反弹,看好,可留意其牛证63122,收回价25868点,杠杆比率约45.44倍。看淡,留意其熊证51378,收回价27890点,杠杆比率约14.56倍。

阿里巴巴(9988.HK)周一止跌回稳,今日早段该股跳空高开后,一度逼近211港元,料短期走势企稳回升。看好,可留意其认购证13862,行使价228.80港元,今年6月22日到期。看淡,留意其认沽证18353,行使价199.80港元,今年7月6日到期。

腾讯控股(0700.HK)周一结束三连跌,周二早段重拾30日线,高见390.4港元,短期有望止跌反弹。做多腾讯,留意其认购证18192,行使价408.90港元,今年6月22日到期。看淡,留意其认沽证18193,行使价360.20港元,今年6月23日到期。

继周一上涨4个点后,小米集团(1810.HK)周二早段续回升,盘中一度逼近13港元,短期有望重上14港元。看多,留意其牛证58930,收回价10.78港元,杠杆比率约4.99倍。看淡,留意其熊证51028,收回价12.83港元,杠杆比率约18.68倍。

轮证回顾:

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。