【IPO前哨】“雪王”业绩放缓,蜜雪冰城也怕“内卷”?

“雪王”蜜雪冰城的上市之旅,犹如一条蜿蜒曲折的山路,充满了未知与挑战。

在2022年9月的金秋时节,“雪王”满怀希望地踏上了A股市场的征途,却遗憾地在时间的流转中,并未成功在深交所上岸。

岁月匆匆,转眼便至2023年的初冬,“雪王”未曾言弃,于新年之初毅然转向港交所的广阔舞台,再次吹响了上市的号角。然而,命运似乎仍与它开着不大不小的玩笑,招股书遭遇了失效的波折,首次尝试进入港股市场未获成功。

然,时隔一年,当2025年的第一缕曙光照亮大地之时,“雪王”再度启程,二次递交了IPO申请书,渴望在港交所的舞台上绽放光芒。据港交所披露,蜜雪冰城于2025年1月1日更新了招股书,拟于港交所主板挂牌上市。

与去年递表情形相若,蜜雪冰城成为2025年港股首个冲击港股IPO市场的公司。但不同的是,“雪王”业绩增速却在放缓。

巨无霸野心不止国内

从更新后的招股书看,作为现制茶饮行赛道巨无霸的蜜雪冰城,扩张势头依然十分迅猛,门店数量、出杯量、终端零售额等均有显著增长。

截至2024年9月底,蜜雪冰城通过加盟模式发展的门店规模突破4.5万家,相较于2023年同期的超3.6万家,一年时间足足扩充了约9000家门店。同时,2024年前三季度,公司饮品出杯量达71亿杯,接近2023年全年的74亿杯。

这些亮眼的数据,也令蜜雪冰城站上了行业之巅。按2024年9月底的门店规模计,蜜雪冰城是中国及全球最大的现制饮品企业。

蜜雪冰城在行业里的综合竞争实力较强,其采购、生产、物流等构成的供应链实力不俗,这也助推其加盟商模式的成功。截至2024年9月30日,蜜雪冰城超过99%的门店为加盟门店,拥有超过1.9万个加盟商。加盟商向蜜雪冰城购买门店物料及设备用于其日常运营,因此,蜜雪冰城的主要收入来源是加盟商,而非直接销售现制茶饮。

除了在国内不断加密门店网络外,蜜雪冰城将野心瞄向了海外,成为国内出海最迅速的现制茶饮品牌之一。

蜜雪冰城将海外市场重点放在了东南亚市场,尤其是印尼和越南市场,如今业务覆盖了海外11个国家。截至2024年9月30日,公司在海外市场开设了约4800家门店。

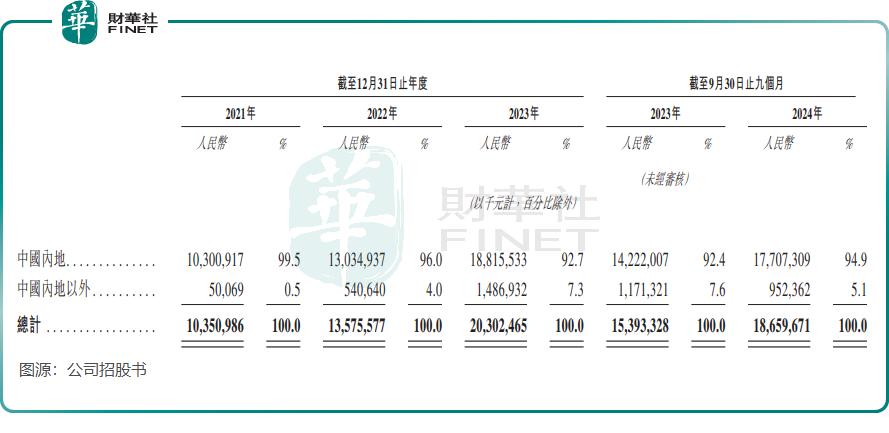

蜜雪冰城在海外市场的表现增长迅猛,2023年海外市场收入达到14.87亿元,同比增长高达175%。然而,2024年前三季度,海外市场收入同比有所下降,公司归因于疫情导致的2023年同期高基数。

蜜雪冰城的产品单价聚焦在6元左右,不论是国内还是东南亚等海外地区,该价格十分具有吸引力。

根据公司招股书,东南亚现制茶饮市场增长前景庞大,以终端零售额计,东南亚现制饮品市场规模预计将以19.8%的复合年增长率从2023年的201亿美元增长至2028年的495亿美元,在全球主要市场中增速最快。

因此,蜜雪冰城通过加码东南亚市场,预计该市场将成为公司的另一个重要增长点。

市场“内卷”加剧,收入降速

对比十年前,如今国内现制茶饮行业集中度正快速提升,市场上新增的门店主要以头部品牌为主。

在资本的助推下,不只是蜜雪冰城,古茗、沪上阿姨、茶百道(02555.HK)等头部企业近些年疯狂扩张,导致现有市场越来越拥挤,价格战也愈演愈烈。如今行业正朝非理性发展方向演进,也对市场参与者的店效产生了一定的负面影响。

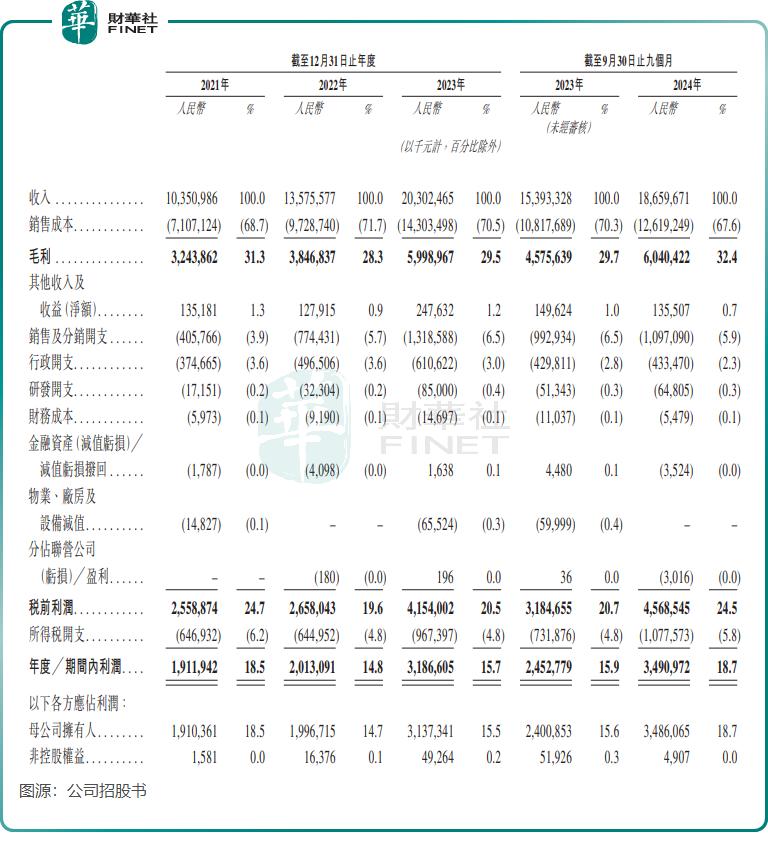

招股书显示,蜜雪冰城经营业绩在过去几年十分夺目,收入在2023年超200亿元,2021年至2023年的收入接近翻倍,公司归母净利润亦由19.1亿元增长至31.37亿元。

进入2024年,受市场竞争冲击,蜜雪冰城的收入增速出现较大幅度放缓。公司2024年前三季的收入增速为21.2%,而2022年及2023年全年收入增速分别达31.2%及49.6%。公司收入增速放缓不仅是由于海外市场收入负增长,国内市场增速有所下滑亦是一大因素。

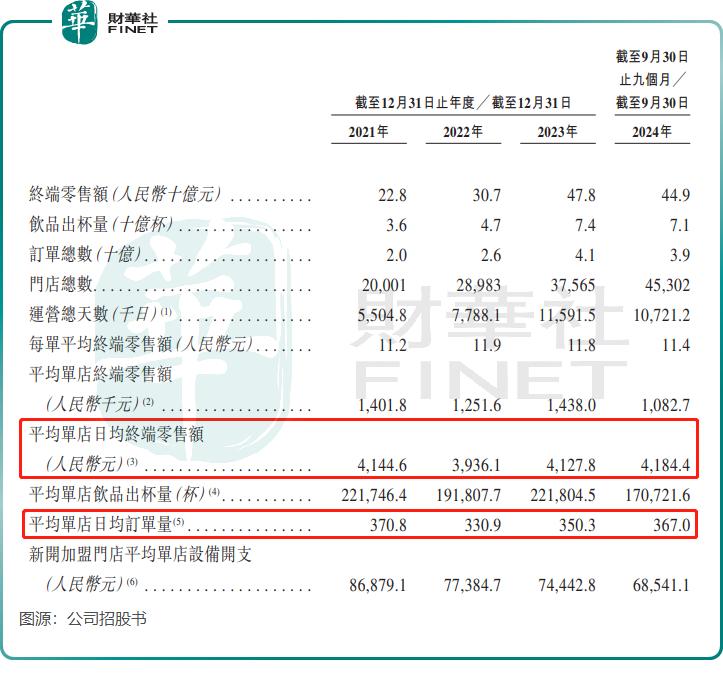

得益于门店的扩充,蜜雪冰城2024年前三季的总订单量、终端零售额等数据保持较高增长。但受竞争影响,公司单店表现不佳。2024年前三季,公司平均单店日均终端零售额为4184.4元,较2023年全年仅微增约1.4%;平均单店日均订单量为367杯,较2023年全年增长约4.8%,增速有所放缓。

实际上,在行业竞争冲击下,其他现制茶饮品牌也受到不同程度影响,如门店规模排名第二的古茗,其在全国范围内的门店于2024年前三季的同店GMV增长率为-0.7%,单店售出杯数、每笔订单的平均GMV等关键指标亦录得同比下跌。

一直以来,蜜雪冰城产品以低价获得消费者青睐。然而,或是由于面对盈利压力,蜜雪冰城在部分一线城市对部分产品进行涨价调整,公司给出的原因是“综合考虑市场因素和门店经营”。

展望未来,蜜雪冰城如何在保持其价格优势的同时,进一步提升品牌影响力和市场竞争力,将是其持续增长的关键。

作者:遥远