低位折价募资15亿,协鑫科技股东们坐不住了……

2023年下半年国内光伏产业链价格下行后,鲜有上市光伏企业展开募资,行业IPO也遭遇寒冬。

继2021年配股筹50.7亿港元巨资后,国内多晶硅厂商协鑫科技(03800.HK)于12月19日再度披露配股计划。但在公司当下敏感时间点进行再融资,协鑫科技引来市场一片哗然。

低位折价配售引众怒

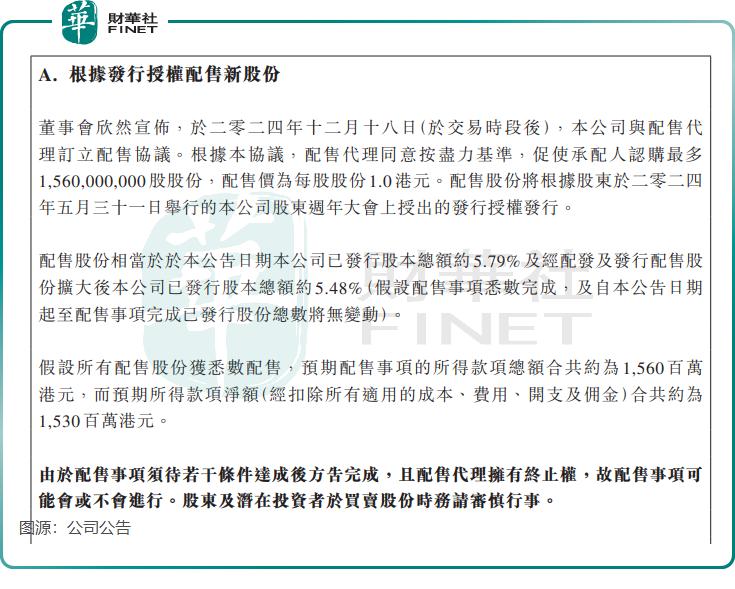

协鑫科技在公告中表示,于12月18日,公司与配售代理订立配售协议,拟配售最多15.60亿股股份,相当于于本公告日期公司已发行股本总额约5.79%。

配售价每股配售股份1.0港元,较12月18日收盘价1.21港元折让约17.36%。配售所得款项总额将约为15.6亿港元,预计所得款项净额将约为15.3亿港元。

对于配售所得款用途,协鑫科技的计划与2020年及2021年时期的策略一致,拟用作资本性支出及一般营运资金用途。

在当前股价低迷的背景下,协鑫科技此次较大幅度的折价配售股份,无疑让众多中小股东感到失望,尤其是与2021年仅折让约2.4%的配股价格相比。公告发布后,协鑫科技股价于12月19日遭遇重挫,最低一度触及1.08港元/股,跌幅超10%。不过其跌幅随后有所收窄,截至发稿跌幅为6.61%。

在多个社交平台上,一些中小股东对协鑫科技此次再融资表达了不满,有网友表示,“说好的回购不能兑现,还突然搞定增,看来严重缺钱”“高位回购,低价增发,太便宜他们了!”还有股民称:“益了朱总(指公司主席兼执行董事朱共山),苦了股民。”

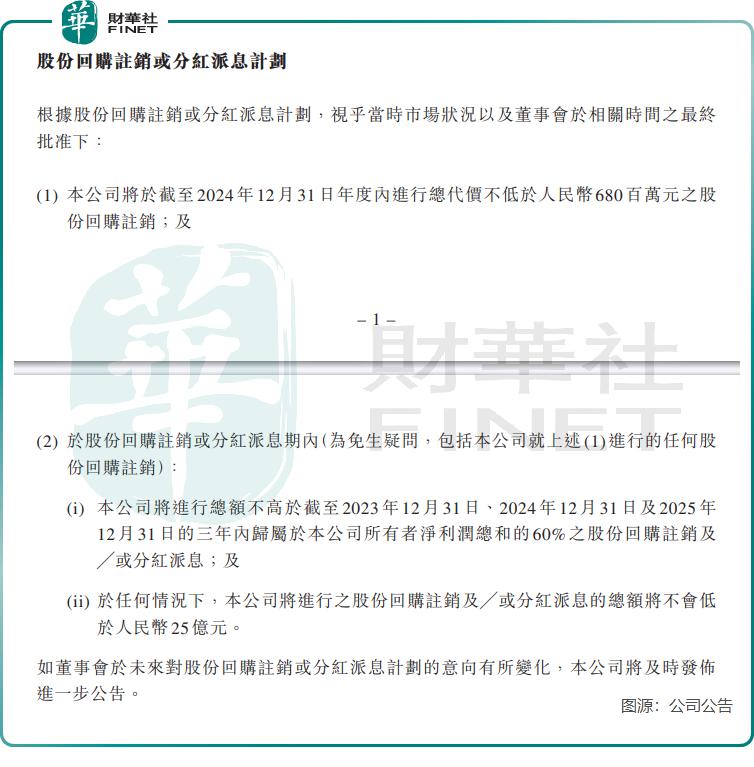

在此不得不提协鑫科技此前的回购计划,公司于今年3月中旬公告披露2024-2026年三年期间进行股份回购注销或分红派息计划,包括将于2024年度内进行总代价不低于6.8亿元人民币(单位下同)的股份回购注销;于2024年至2026年内进行总额不高于2023年至2025年三年归母净利润总和60%的回购注销及/或分红派息;任何情况下,以不低于25亿元的回购注销或分红派息。

然而,于12月13日,协鑫科技以“鉴于现时光伏行业仍处于过度竞争的状况,为保障本公司经营的稳定性及应对未来的不确定性”等因素为由,决定预期于2024年度不再进行任何股份回购注销。

面对协鑫科技的“食言”,资本市场用脚投票,取消回购计划发布后,公司股价持续下跌。不过有分析师表示,当前的市场环境下,企业的货币现金尤为关键,协鑫科技放弃回购为理性之举,市场应该早有预期。

行业寒冬未散,亏损持续

自2021年以来,国内光伏行业疯狂建厂扩产,以至于产能增速远超终端需求。

产能无序扩张扰乱了行业正常发展秩序,“内卷”升温导致整个产业链面临严峻的价格战,很多企业不得不裁员、停产和关闭部分工厂。同时,国内光伏产能何时出清尚不明朗,美国的“贸易大棒”又不期而至,对行业蒙上了一层阴影。

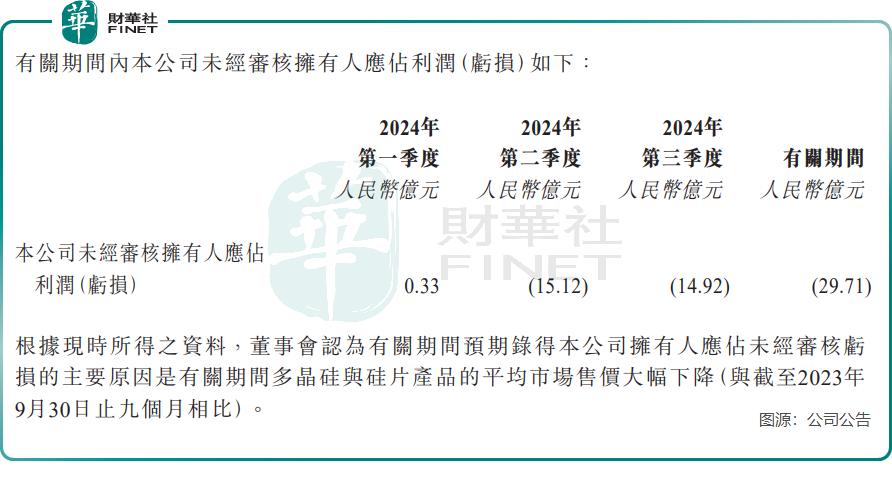

协鑫科技自然不能独善其身,今年上半年收入遭腰斩,并由盈转亏,亏损14.8亿元。今年第三季度,公司产生14.92亿元的净亏损,与二季度相当。

协鑫科技表示,今年前三季产生亏损的主要原因是多晶硅与硅片产品的平均售价同比大幅下降。

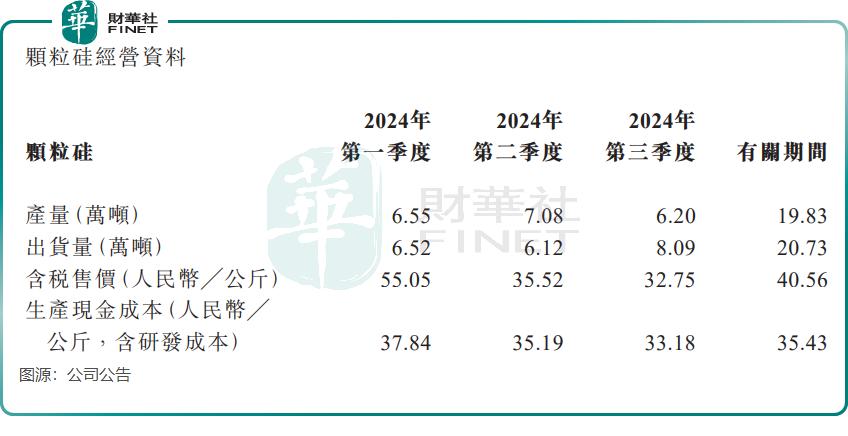

于第三季度,公司颗粒硅出货量为8.09万吨,虽较二季度的6.12万吨有所增长,但含税售价为32.75元/公斤,相较于今年二季度及一季度分别下降7.8%及40.5%。此外,第三季度32.75元/公斤的售价,已跌破协鑫科技33.18元/公斤的生产成本价。

协鑫科技在公告中表示,目前公司技改已阶段性完成,产能利用率触底回升,有望率先走出行业困境,引领行业进入新的发展阶段。

不只是协鑫科技陷入亏损旋涡,多晶硅领域的其他三家龙头企业通威股份(600438.SH)、大全能源(688303.SH)和新特能源(01799.HK)于今年前三季度也产生不同程度的亏损。

一些业内人士和投行纷纷认为光伏产业已迎来拐点,其中国金证券近日在研报中表示,光伏产业各环节景气底部夯实明确,主产业链盈利拐点最快有望在2025年二季度到来。

作者:遥远