【IPO前哨】疯狂并购医院,佰泽医疗商誉压顶且亏损不断

今年以来,民营医院扎堆冲刺港股市场,陆道培医院、树兰医疗、明基医院、佰泽医疗、卓正医疗均向港交所递交了招股说明书。

在今年4月递交的招股书失效后,肿瘤医院运营企业佰泽医疗近日在港交所更新了招股书,招银国际为独家保荐人。

在前景广阔的肿瘤医疗市场中,佰泽医疗近年来进行了激进的扩张,但也留下了不少后遗症。

不仅如此,在今年6月,佰泽医疗还收到中国证监会六条反馈意见,包括:收购北医佰惠股权的定价依据、价款支付情况及税费缴纳情况,经营的医疗机构是否存在超出资质范围经营的行为,开展的互联网诊疗活动是否已经取得开展互联网诊疗活动的准入许可,等等。

靠收并购跃居行业前列佰泽医疗成立于2017年,致力于打造中国领先的肿瘤全周期医疗集团,专注于提供肿瘤“防、筛、诊、治、康”全周期、全链条的医疗服务,其中包括肿瘤诊断、治疗、康复及临终关怀等。

成立以来,佰泽医疗获得四轮融资,累计融资约人民币7.4亿元,投资者包括迈胜医疗设备有限公司、上海栩琨管理、深圳前海元明医疗产业投资基金(有限合伙)等多家企业或机构。

招股书显示,在去年11月完成B轮融资后,佰泽医疗的估值约为人民币26.25亿元。

国内肿瘤医疗服务市场是一条黄金赛道,我国已成为全球癌症新发和死亡第一“大国”,但国内肿瘤医疗资源严重不足,人均医疗开支水平低,且公立医院对于癌症筛查和肿瘤康复的资源配置存在缺口,这给民营肿瘤医院带来了巨大的商机。

在资本的加持下,佰泽医疗过去几年激进扩张,不断通过收并购扩大基本盘,以迎合市场的增长机遇。

佰泽医疗表示,除天津石氏医院以外,公司于2018年至2022年先后在北京、天津、安徽省、山西省及河南省收购了七家医院的股权或举办者权益。通过收购股权及管理权,目前佰泽医疗运营和管理八家医院。

根据资料,佰泽医疗旗下的医院没有获得三甲资质,主要以二级或三级为主。北京京西肿瘤医院一直作为公司的旗舰医院,在肿瘤相关学科方面具有优势。

得益于激进的扩张策略,佰泽医疗已在国内民营肿瘤医疗行业中占据了一席之地。

根据弗若斯特沙利文的资料,于2023年,以自有医院的肿瘤服务收入、早癌筛查中心数目以及胃肠镜检查病例数计,佰泽医疗在中国所有民营肿瘤医疗集团中分别排名第四、第一以及第一。

“消化”尚需时日,连年产生亏损随着旗下医院的不断扩张,佰泽医疗的业务结构变得更加多元化。

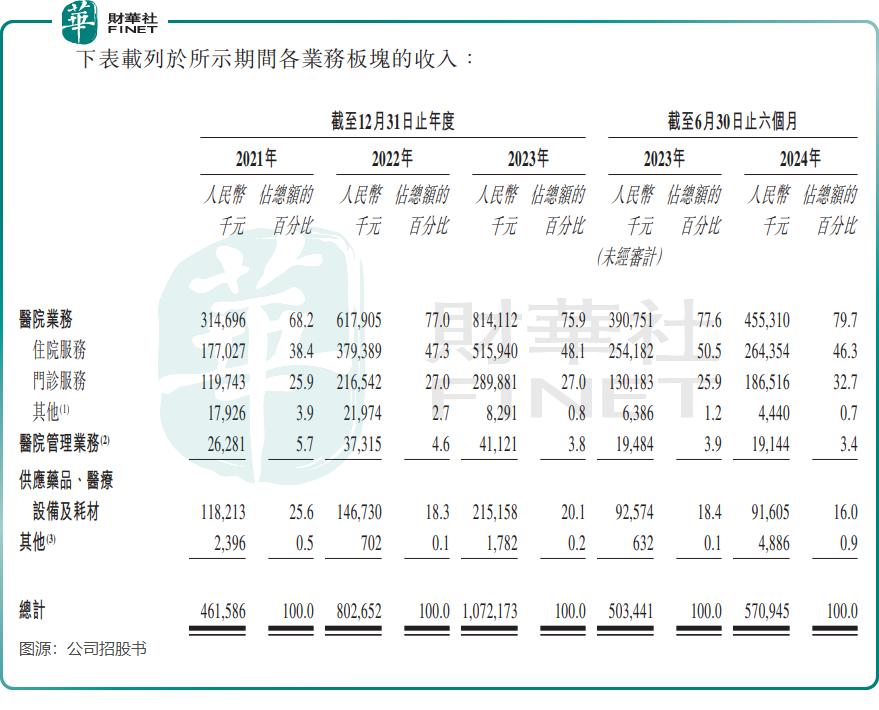

按收入划分,佰泽医疗的收入主要来自:1)自有的六家民营营利性医院提供的医疗服务;2)管理及运营公司体系内的医院中的两家民营非营利性医院并从中收取管理费;3)供应药品、医疗设备及耗材,主要面向批发客户(包括医院、药房及药品经销商)。

国内肿瘤患者数量庞大,需求持续增长,叠加佰泽医疗所收购的医院处于爬坡期,推动了公司收入的激增。

招股书显示,佰泽医疗的收入由2021年的4.62亿元大幅增加至2023年的10.72亿元,年复合增长率高达52.4%。2024年上半年,公司收入为5.71亿元,同比增长13.4%。

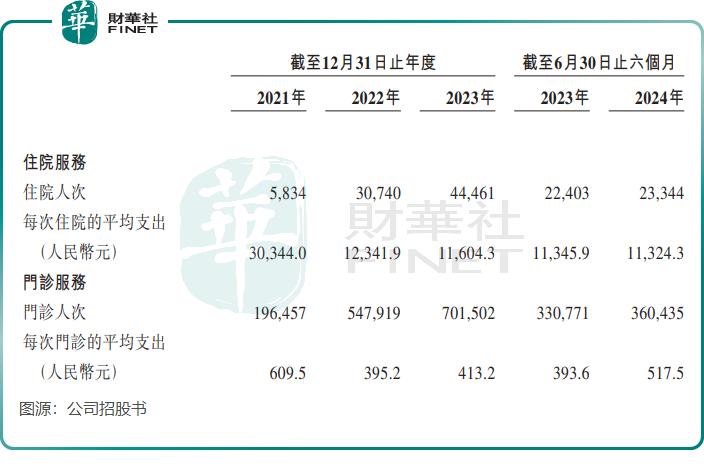

上述期间,佰泽医疗旗下医院的住院服务和门诊服务运营数据增长强劲,住院人次和门诊人次均录得显著增加,推动了公司收入的增长。

然而,随着激进收并购策略的推进,佰泽医疗在迅速扩张的同时,也面临着医院整合与运营成本增加的挑战。这些因素共同作用,使得佰泽医疗在一段时间内陷入了亏损的困境。

于2021年至2023年及2024年上半年,佰泽医疗权益股东应占期内亏损分别为4609.1万元、5801.8万元、2638.9万元及1154.8万元。

由于持续进行大规模收购,佰泽医疗的商誉显著增加。

截至2024年6月30日,公司的商誉达6.43亿元,占当期净资产比重达55.1%,商誉减值风险潜藏。佰泽医疗在招股书中表示,“如果公司商誉发生减值,可能会对公司的经营业绩和财务状况造成不利影响。”

作者:遥远