“吞下”跨越速运,京东物流收并购再下一城

国内物流“大整合”时代已到来,刘强东资本版图再下一城。

12月6日盘后,京东物流(02618.HK)发布公告称,拟以不超人民币64.84亿元进一步收购跨越速运集团有限公司(下称“跨越速运”)36.43%的股本权益。

收购完成后,跨越速运将成为京东物流全资子公司,意味着京东物流将这家国内零担行业头部企业完全收入囊中,拓展其在B端市场的布局。

京东物流的并购史当前,京东集团(09618.HK)持有京东物流63.3%股权,为后者控股股东,而刘强东于今年6月底持有京东集团约71.5%表决权。

京东集团近十年来商业版图迅速扩大,2022年总营收就已破万亿,今年二季度归母净利润同比激增近100%,盈利能力强劲。这背后,除了京东集团持续在产品、价格和服务方面提升用户体验外,供应链的不断完善也为其降本增效立下了汗马功劳。

回顾京东物流的成长史,“自建供应链体系+对外收并购”是公司规模持续扩大,以及在2023年成功扭亏的重要因素。借此次京东物流重大收购事项,我们追溯一下其成立以来的的并购史。

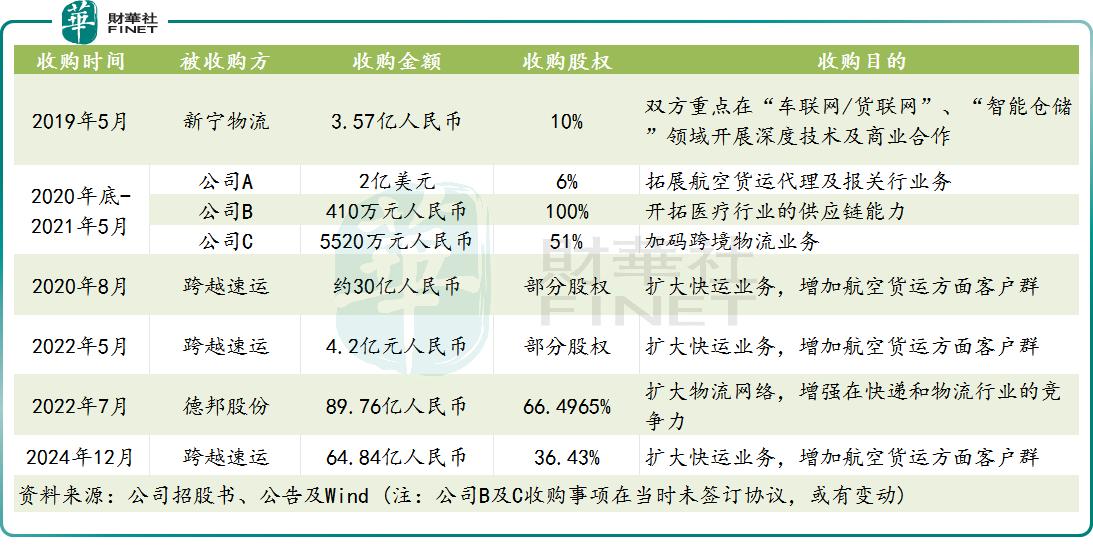

据资料整理,自2019年起,京东物流已实施多项与物流相关的收购项目。这些收并购活动不仅增强了京东物流在物流行业的竞争力,还为其带来了更多的业务机会和增长潜力。

除了对跨越速运的收购外,近年来京东物流最大的一笔收购是控股德邦股份(603056.SH)。

2022年7月,京东物流以近90亿元完成对德邦股份66.4965%的股权收购,创下快递行业迄今为止最大单笔并购纪录。德邦股份作为国内头部物流企业之一,京东物流将德邦股份收购后进一步提升了其在国内外市场的物流网络与能力。

跨越速运则是国内零担领域的重要选手,其战略定位是“大型科技化综合速运企业”,在国内率先推出当天达、次日达、隔日达等三大跨省时效产品,开创速运快递“国内限时”行业先河。

根据官网介绍,跨越速运旗下拥有员工7万余人、全货机20架,运输车辆2.8万余台,城市覆盖率99%,日均寄件量54000吨以上。不难看出,跨越速运的体量以及空运能力,对京东物流来说是一块“大蛋糕”。

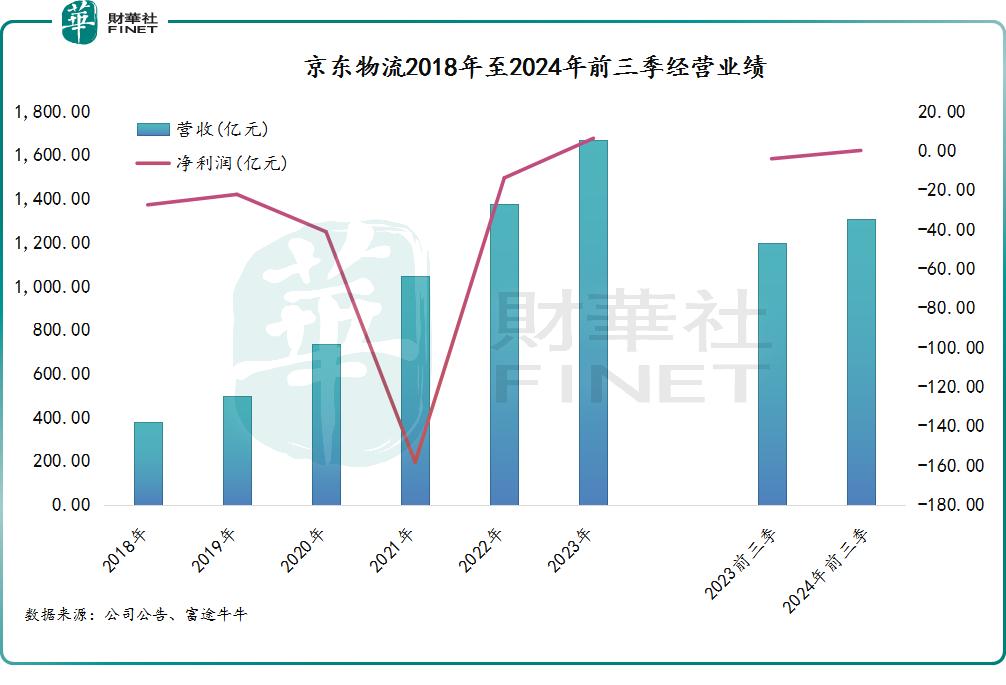

协同效应如何?京东物流近年来发展迅速,营业收入持续快速增长,增幅在20%至50%区间,明显优于物流行业的增长速度。

造血能力方面,自2023年起,京东物流强势扭亏,2023年及2024年前三季分别产生净利润6.16亿元及近45亿元。

京东物流之所以能够实现扭亏,主要得益于业务规模的扩大所带来的规模经济效应、显著的成本控制以及毛利率的提升。这背后,收并购带来的协同效应亦有所贡献。

跨越速运的空运供应链网络有效提升了京东物流的货运能力,助其快递快运业务收入再创新高;而德邦股份在大件物流领域干线及网点遍布全国,有助于拓展京东物流的大件服务覆盖范围。这两家公司对京东物流整合资源和降低成本方面,都可以带来益处。

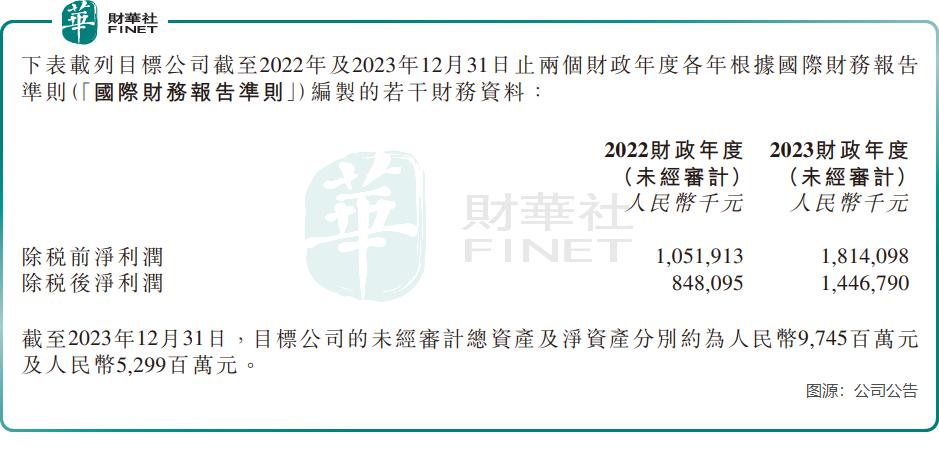

数据显示,跨越速运和德邦物流近年来均实现盈利,经营业绩较为稳健。

跨越速运的盈利能力表现出色,于2022年及2023年的除税后净利润分别为8.48亿元、14.47亿元。根据目标,2024年及2025年,其调整后的净利润分别为8.92亿元、9.59亿元。

此外,在运联智库公布的《2024年中国零担收入30强排行榜》中,跨越速运凭借184.7亿零担收入连续三年稳居三甲,超30%的复合增速更是领跑行业。

德邦股份的经营也向好,2023年及今年前三季度的营业收入分别为362.79亿元、282.96亿元,同比增长15.57%及11.21%;归母净利润分别为7.46亿元、5.17亿元,同比增长13.32%及9.71%。

综上所述,国内快递物流市场竞争态势愈发激烈,京东物流通过一系列收并购活动,一方面巩固了其在物流行业的地位,另一方面还实现了业务规模和盈利能力的提升。

但也应注意到,京东物流与跨越速运和德邦物流融合的过程中,也面临内部的文化差异、管理模式磨合等挑战。若所收购的企业能够与京东物流实现深度融合,将有望取得更好的发展;反之,则在市场与竞争对手较量时容易被削弱竞争力。

作者:遥远