中芯国际4季度收入指引持平?原因何在

中芯国际(00981.HK)的2024年第3季收入创新高。但是,第4季收入指引显示或环比持平至增长2%,毛利率则介于18%至20%之间,低于第3季水平。

市场对于中芯国际第四季度的预期并未表现出过度的谨慎,其在A股和H股的股价反而逆势上扬。

那么,原因何在?

第3季收入与毛利率齐升

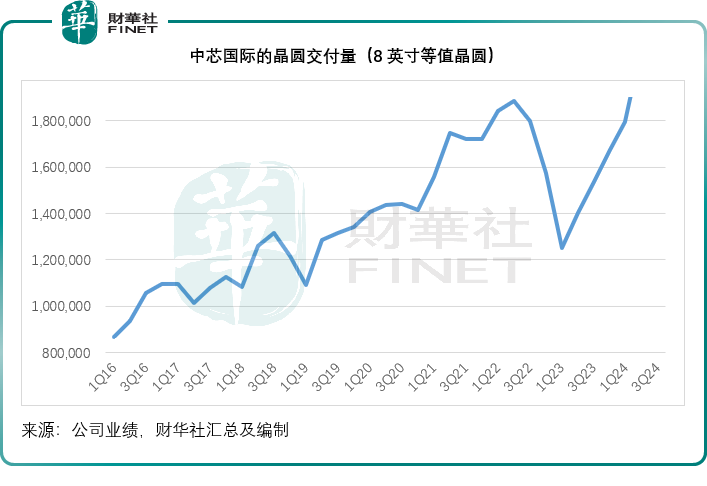

2024年第3季,中芯国际(688981.SH)的晶圆交付量按年强劲增长38.09%,但按季仅微增0.49%,至212.2万片8英寸等值晶圆,见下图。

第3季,中芯国际的销售收入为21.71亿美元,按年增长33.98%,按季增长14.20%,财华社按其提供的晶圆收入占比计算所得,晶圆收入按年增幅达到38.8%,按季增幅达16.0%,显然增幅均高于晶圆交付量。

联合首席执行官赵海军在业绩发布会上表示,上半年,国内客户为了争取市场份额,备货建立库存,海外的客户因为地缘政治对冲市场风险的考量,将本应在第3季出的部分货拉到了第2季。在第3季,12英寸出货净增量补充了8英寸出货净减量,使得季度出货环比基本持平;本土化需求加速提升,主要市场领域的产能供不应求,12英寸部分节点价格向好,产品组合优化调整使得第3季中芯国际的平均销售单价环比上升。

因此,该公司的第3季收入增长强劲且创下历史新高。

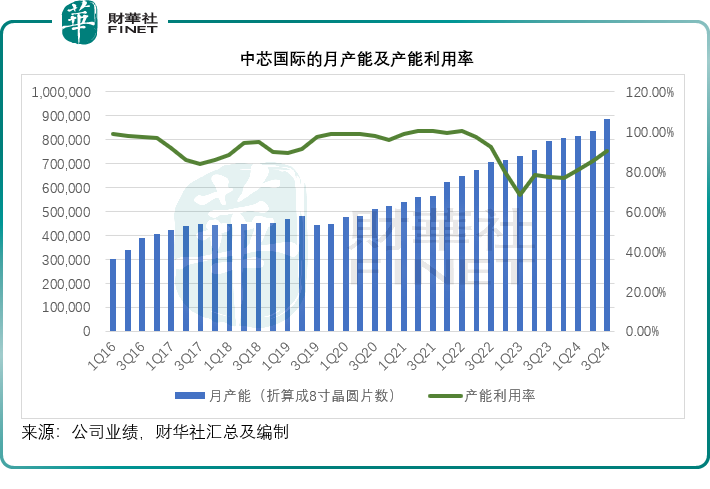

他补充,第3季该公司还新增了2.1万片12英寸月产能,并快速投入生产,这些产品附加值相对较高,产品结构相对优化,单价环比上升,整体产能利用率提升至90.4%,环比增长5.2个百分点,有效摊薄单位折旧成本。因此,第3季度的毛利率提升到20.5%,环比增长了6.6个百分点。

受上述因素带动,中芯国际2024年第3季的EBITDA按年增长28.41%,按季增长9.60%,至11.57亿美元;季度股东应占净利润则按年增长58.32%,按季下降9.58%,至1.49亿美元。

晶圆收入分布

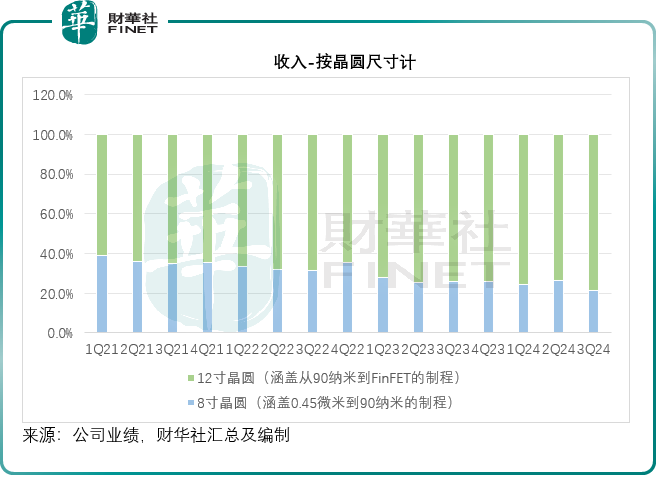

按晶圆尺寸的美元收入计,12英寸产品收入占比大幅提升,主要因为上述海内外客户需求动机,8英寸部分货品提拉到第2季,因此于第3季的收入占比降到21.5%,12英寸整体接近满载,收入占比提高到78.5%。从平台来看,BCD需求良好,带来订单,推动8英寸利用率上升。

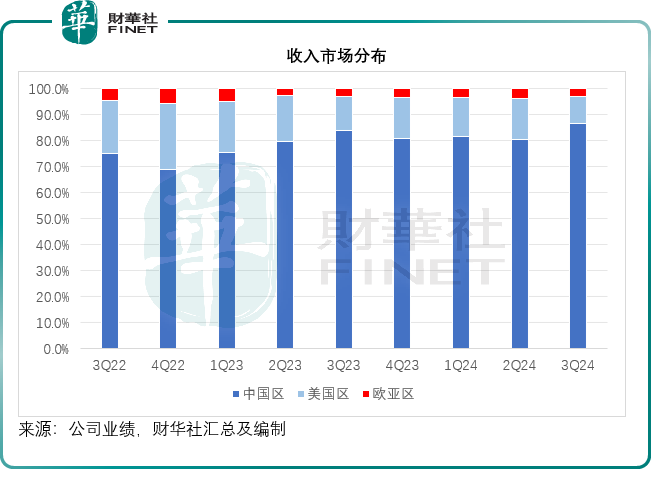

8月时,该公司的管理层就提到,出于地缘政治考量和响应中国市场的需求,部分海外客户在第2季进行了一定程度的拉货。所以,第3季海外收入占比环比下降6个百分点,中国客户在本土需求加速及出口需求整体良好的情况下,逐步进入中高端产品市场,第3季收入占比环比上升6个百分点。

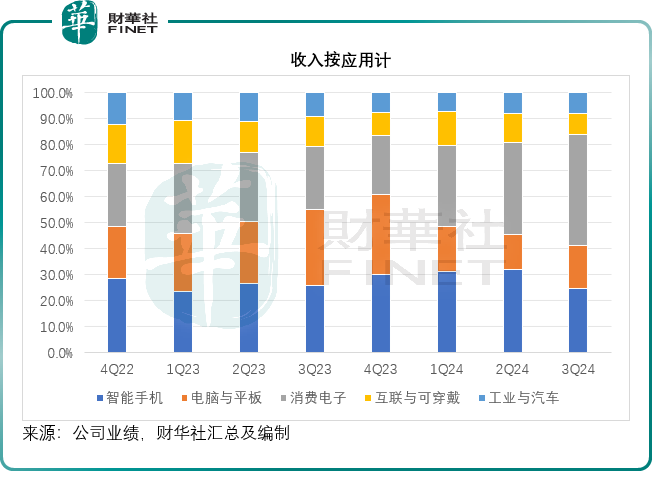

从应用计算,消费类是目前中芯国际占比最大的应用分类。赵海军解释,这是因为其对于消费类的定义比较宽泛,管理层看到消费类市场的需求在逐步恢复,消费产品功能升级落地,出口保有良好的需求。

半导体行业的展望

赵海军在业绩发布会上对明年的定调作出了以下评述:

第一个定调:来年整个芯片的用量是多于今年,所以大家推测来年都是成长,这个数字在AI领域比较高,10%以上的成长,但是如果不考虑定价较高的AI和先进性能芯片例如HPC,按美元计的销售收入增长大约是4%-9%之间,没有双位数,这里边有一个因素:很多产能纷纷开出来,现在和来年在多个市场还处在一个供过于求,所以可能会带来价格的松动。

如果不考虑AI等先进制程的因素,晶圆的出货可能是双位数,但营业额的成长会是单位数,主要因为定价相对较低。

第二方面,行业现在还没见底,举例来说工业和汽车领域,大家也看到美欧主要汽车供应商的近期发布的业绩表现都不是很好,但大家都抱有希望,觉得库存在消耗,明年下半年会回来,这是一个现在没有考虑进去的因素,如果明年下半年工业和汽车恢复,数据可能要比刚才讲的好一点,在工业方面,国内看到的主要是光伏和电池这一块,如果这一块库存能消耗掉,明年或对中芯国际和其他的同行也有比较好的推动。

产能方面,赵海军表示一直在观察同行的产能扩张项目,现在大家都在建的主要是去年已经公布的项目,目前没听到有新项目宣布,不像前两年新项目扎堆推出,来年预计应不会有很多新产能项目公布出来;去年发的订单今年接受了很多,明年剩下来的已经不多,所以今年增量是一个高峰,明年还是增量,但明年的增量应该没有今年多。

如何衡量全球产业链恢复过来?赵海军认为,整个产业的产能利用率要达到85%或以上,才叫恢复回来(包括预测的新产能),今年中芯国际可比的同行平均全年产能利用率或在70%左右,意味着现在产能过剩还是比较多,来年这样的状况不会有非常大的好转。

赵海军指出,过去几个季度,公司12英寸产能一直供不应求,原来有些客户的订单没办法按时完成,而第4季是传统的淡季,客户审视年度制定的计划,如果没有实现的部分,往往减少的量会发生在第4季,虽然在第4季,客户对投片和收货的意愿不是那么强,但是经过与客户的协商,中芯国际第4季出货没受到太大的影响。

此外,他预计第4季中芯国际再释放约3万片12英寸月产能,但新增产能验证需要时间。综上所述,他预计第4季中芯国际的整体产能利用率和出货有所下降,期望通过产品组合优化,来提升产品平均销售单价,从而保证第4季销售收入不受影响,实现环比持平或略有增长,使得毛利率也相对平稳。

有鉴于此,中芯国际预计,第4季收入环比持平至增长2%,毛利率介于18%-20%的范围。根据前三个季度的业绩和第4季的指引中值,该公司预计其全年收入在80亿美元左右,年收入增速约27%,全年毛利率预计在17%左右,年底月产能预计达到折合8英寸90万片左右,其中为了满足公司已有客户的需求,公司加速布局功率产能,从而充分支持汽车、工业和新能源市场的发展。

作者:毛婷