石药集团跳空大跌逾8%,Q3净利遭“腰斩”?

11月1日,港股的石药集团(01093.HK)跳空大跌8.35%,报5.27港元/股,市值616.4亿港元。

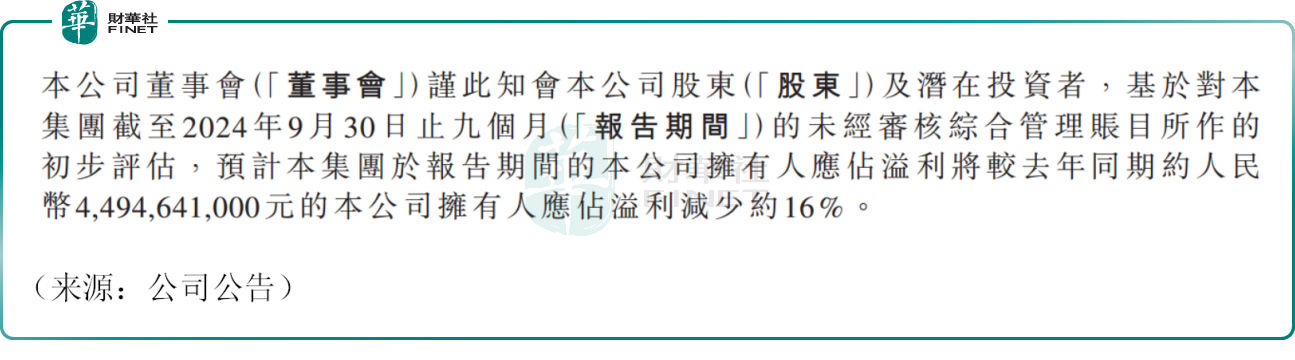

消息面,公司发布盈利警告,今年前三季度归母净利润下滑约16%,由于去年前三季度录得归母净利润44.95亿元,推算今年前三季度这一数字约为37.75亿元。

由于石药集团上半年归母净利润为30.20亿元,同比增长1.8%,推算今年第三季度公司归母净利润约为7.55亿元,同比下滑约为50.6%。

关于业绩疲态的原因,石药集团在公告中表示,抗肿瘤治疗领域的津优力和多美素在京津冀“3+N”联盟药品集中采购中价格分别下调约58%和23%,导致相关产品销售在第二季度和第三季度显著下跌。

此外,公司在心血管治疗领域的玄宁未在2023年国家第八批集中采购中中选,销售受到冲击;神经系统治疗领域的恩必普因医院严格控制医疗费用,销售也出现下滑。

石药集团是一家集研发、生产和销售为一体的创新驱动型制药企业。公司业务主要包括:1)成药业务,研发、生产及销售药品以及授权费收入,针对的治疗领域有神经系统、抗肿瘤、抗感染、心血管、呼吸系统、消化代谢等;2)原料业务,主要还是维他命C、抗生素;3)功能食品及其它业务,包含有咖啡因产品等。

成药业务是石药集团的营收支柱,公司旗下拥有恩必普、多美素、津优力在内的大单品,算是公司的拳头产品。而本次,相关产品由于“集采”等因素,价格下调销售遇阻,直接导致了公司业绩承压。

在公告中,石药集团也提到,公司前三季度成药业务收入下滑约3%,导致了盈利下滑。

对此,摩根士丹利发表研报表示,石药集团第三季初步盈利按年大跌50.6%至7.55亿元,远不及预期;管理层将盈利倒退归咎于成品药销售远低于预期,预计市场会将石药今年及之后的预测调低。

虽然业绩疲软叠加大行唱空,但公司管理层似乎一直较为乐观。

9月19日,石药集团曾发布公告,公司将根据市场情况在24个月内回购总额最多50亿港元的股份,且所有回购的股份将被注销。很多上市公司把“股东回报”挂在嘴边,石药集团却祭出真金白银的大手笔回购。

资本市场也积极响应,9月20日,公司股价跳空大涨6.62%,收报4.83港元/股,目前公司股价又快回到彼时的位置。有乐观的市场人士认为,石药集团虽短期业绩不佳,但仍是港股头部药企,公司现金流充沛,管理层信心充足,目前安全边际较高,其估值具备一定的性价比。

值得注意的是,石药集团在“出海”方面也斩获颇丰。

10月7日,石药集团发布公告称,集团已与阿斯利康(AZN.US)订立独家授权协议,以在全球开发、制造及商业化集团的脂蛋白(a)(Lipoprotein(a),Lp(a))抑制剂YS2302018,以及后续开发的由该化合物组成或含有该化合物的任何药品或生物制品。

根据协议条款,石药集团同意授予阿斯利康在全球开发、制造及商业化上述化合物及该产品的独家授权。石药集团将收取1.0亿美元的预付款,并有权收取最高3.7亿美元的潜在开发里程碑付款及最高15.5亿美元的潜在销售里程碑付款,以及根据该产品的年度销售净额计算的分层销售提成。

近些年,创新药领域流行“借船”出海,石药集团在出海领域也斩获颇丰,随着与医药巨头的合作深入、以及全球市场的扩张,公司未来发展仍值得持续跟踪。

作者:飞鱼