【IPO前哨】创始人为技术大牛,难掩七牛云亏损困境

在2021年,音视频PaaS服务商七牛智能科技有限公司(以下简称“七牛云”)寻求赴美IPO,后来自动终止美股上市进程。

港交所对新经济公司的有利政策,吸引了多家内地科技企业上市。作为新经济公司中的一员,七牛云也将上市目的地瞄准了港交所。然而,七牛云此前已二次向港交所递表,但均未获得港交所入场券。

近日,七牛云再度在港交所更新了招股说明书。而在6月18日,七牛云就已获得中国证监会境外发行上市备案通知书,意味着七牛云离港股市场已越来越近。

创始人为技术牛人,累计融资超30亿七牛云于2011年成立,总部位于上海,致力于打造全球领先的一站式场景化智能音视频APaaS服务。

基于其云边一体化能力和低代码能力,七牛云在视频点播、互动直播、实时音视频、摄像头上云等领域为客户提供面向场景的音视频服务。

七牛云的创始人为46岁的许式伟,许式伟现担任七牛云的董事会主席兼执行董事。在创立七牛云之前,许式伟在互联网领域就已是一名经验丰富、技术深厚的老将。

许式伟于2000年获得南京大学理论物理学专业理学学士学位,曾担任WPS Office 2005的首席架构师。于2007年12月,因开发WPS Office 2005的贡献而获国务院授予国家科学技术进步奖二等奖。

此外,他还是国内Go语言实践圈子公认的Go语言专家。

在2009年至2011年期间,许式伟在知名互动娱乐媒体企业盛大网络担任高级研究员,主导推出盛大网盘及盛大云计算。而在此之前,他是金山软件(03888.HK)的技术总监,帮助金山软件设立了专注于研发分布式存储技术的实验室。

许式伟曾表示:“我个人的职业生涯经历了三个阶段的发展目标:成为懂需求的技术牛人(架构师)、成为懂行业的业务老大(产品经理)、成为懂业务的职业发展顾问(人力资源)。”

在许式伟的带领下,七牛云发展迅速,并且成为资本的宠儿。

七牛云在官网表示,公司累计融资超30亿人民币。公司的股东阵营相当豪华,包括淘宝中国、经纬中国、启明创投、张江高科(600895.SH)、交银基金、中国国有企业结构调整基金等明星机构。

于IPO前,许式伟持有七牛云17.96%股权,为公司控股股东;淘宝中国为公司第二大股东,持股比例为17.69%;云锋基金旗下Magic Logistics持股为12.44%。

三年多累亏逾9亿,市场份额提升七牛云的主要产品及服务包括MPaaS产品与APaaS解决方案,企业客户和开发者分布在互联网、广电与新媒体、汽车、金融等行业,包括OPPO、爱奇艺(IQ.US)、平安银行(000001.SZ)、招商银行(03968.HK)(600036.SH)、上汽集团(600104.SH)、芒果TV等知名企业。

MPaaS产品,即一系列音视频解决方案,包括专有内容分发网络、对象存储平台、互动直播产品及智媒数据分析平台,主要服务于开发能力强及具有较强灵活性需求的客户;APaaS解决方案,为基于公司的MPaaS能力及利用其低代码平台的场景化音视频解决方案,旨在使客户仅需简易部署,即可快速调用不同功能。

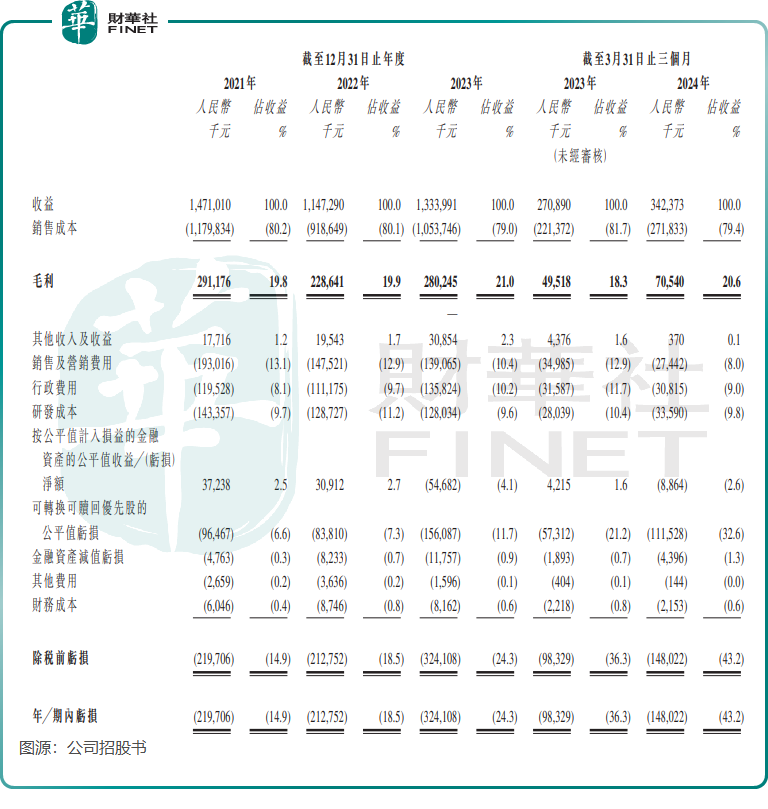

MPaaS业务是七牛云收入的顶梁柱,过去几年以来收入比重超过70%。在2022年的上海,七牛云由于疫情原因遭受重创,当年MPaaS收入骤降,拖累整体收入增长。尽管2023年公司收入上升至13.34亿元,但仍未恢复至2021年的14.71亿元。

由于面临高昂的成本,包括七牛云在内的很多PaaS企业都存在盈利难的问题。2021年以来,七牛云的亏损额持续上升,2023年升至3.24亿元,亏损由2023年一季度的0.98亿元增至2024年一季度的1.48亿元。

三年多时间,七牛云累计亏损超9亿元。

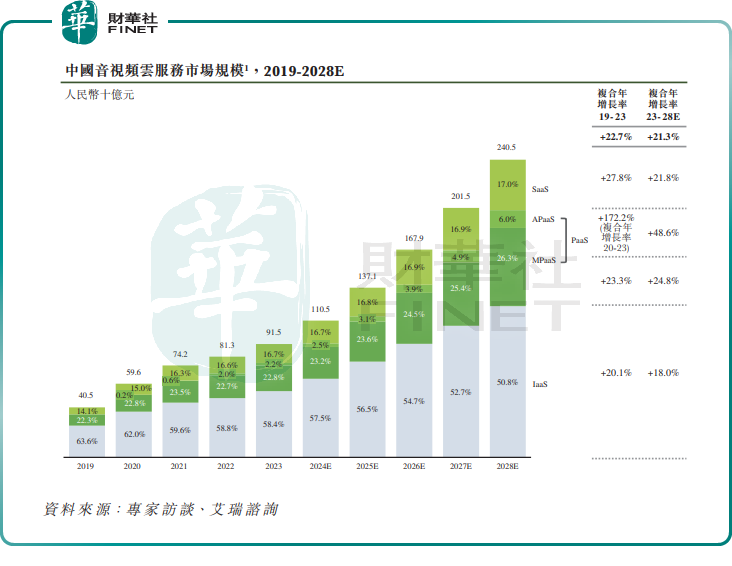

七牛云所处的音视频云服务市场是一条黄金赛道,艾瑞咨询数据显示,预计中国音视频云服务市场将在2023年至2028年以21.3%的复合年增长率继续增长,至2028年,市场规模将达到2405亿元。PaaS于音视频云服务市场的市场份额将从2023年的24.9%提升至2028年32.3%。

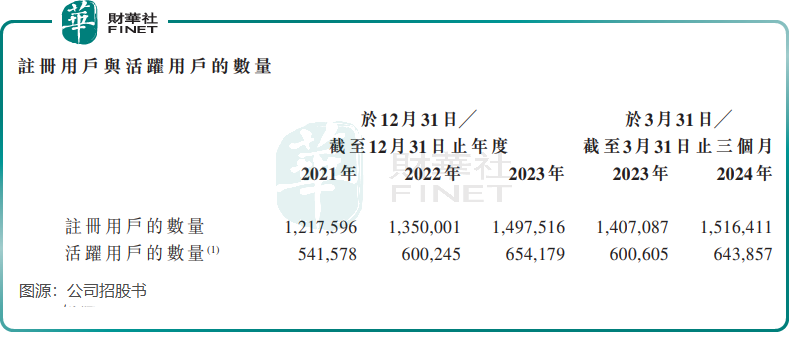

虽然在2022年遭受疫情冲击,但七牛云的运营数据所受影响不大。

2021年以来,七牛云注册用户数量持续增长。截至今年3月底,公司的注册用户逾150万名,大部分为各个企业的开发者或开发者团队;活跃用户数量也不断增加,今年3月底提升至64.39万。

特别是七牛云的APaaS付费客户数量及付费客户的平均收入贡献持续提升,带动该业务收入迅猛增长,由2021年的0.25亿元提升至2023年的2.81亿元。

如此亮眼的成绩,也让七牛云在国内APaaS市场的占有率快速提升。按2023年APaaS所得收入计算,七牛云是中国第二大音视频APaaS服务商,市场份额为14.1%,相较于2022年11.9%的市场份额提升2.2个百分点。

从整个音视频PaaS市场看,2023年七牛云是中国第三大音视频PaaS服务商,市场份额为5.8%,较2022年微升0.1个百分点。

小结:综上,国内音视频云服务市场前景广阔,七牛云除2022年遭受疫情重创外,近一年多来已实现强劲增长,并且市场拓展成效显著。未来,七牛云的增长空间较大。

但也应注意,七牛云亏损额在持续扩大,规模化效益欠缺。作为研发驱动的企业,七牛云的研发投入在2021年至2023年期间持续缩减,或不利于其在市场上增强产品竞争力。

另一方面,七牛云手头现金并不充裕,于今年7月底的现金及现金等价物不到1.5亿元,对于其研发和市场拓展来说并非好事。

作者:遥远