【IPO前哨】闪送冲刺美股,亮眼财报背后面临市场考验

美股市场或将新增一只中资即时配送概念股。

近日,国内知名即时配送服务商闪送向美国SEC递交了招股书,拟以“FLX”为股票代码在纳斯达克交易所挂牌上市。若成功登陆美股市场,闪送将是继京东(09618.HK)(JD.US)旗下达达集团(DADA.US)之后,第二家在美股上市的中资即时配送公司。

在此次冲刺IPO前,闪送就已是资本的“宠儿”。企查查数据显示,2014年至2021年,闪送累计获得10轮融资,投资者包括顺为资本、鼎晖投资、天图投资、五岳资本、SIG海纳亚洲创投等知名机构。

此外,王思聪旗下的普思资本也投资了闪送。

2024年·胡润全球独角兽榜显示,闪送以71亿元人民币的估值位列榜单第1118名,而2022年闪送估值达100亿元人民币。

骑手成本年耗费近40亿,造血能力持续增强

闪送是一家同城即时速递行业一对一急送平台,向个人和商户提供一对一配送服务,配送的物品包括蛋糕、鲜花、文件、电脑等。

根据艾瑞咨询,闪送是中国最大的一对一专送服务提供商,2023年在中国独立按需专递服务的市场份额约为33.9%。截至2024年6月30日,闪送的服务覆盖中国295个城市,注册骑手约270万名,注册客户约8890万。

闪送在招股书中表示,其交付服务具有无与伦比的时间确定性、安全性和服务质量的差异化,为客户愿意支付溢价的此类特殊客户体验。从过去几年的运营数据看,闪送享受到了一对一即时配送市场的红利。公司完成的订单量由2021年的1.59亿份提升至2023年的2.71亿份,并由2023年上半年的1.25亿份提升至2024年上半年的1.38亿份。

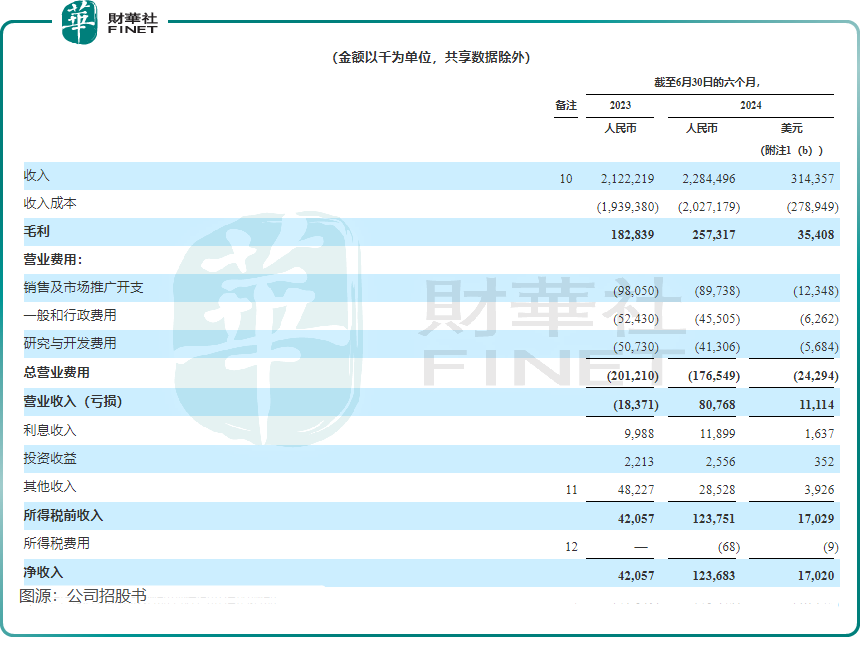

订单量的增长推动了闪送营收规模的上升,其营收由2021年的30.4亿元(单位人民币,下同)增长至2023年的45.29亿元,2024年上半年收入为22.84亿元,同比增长7.6%。

造血能力方面,当达达集团还深陷亏损旋涡时,闪送就已实现了盈利。闪送在2023年强势扭亏,实现净利润1.1亿元;2024年上半年净利润为1.24亿元,同比大增近200%。

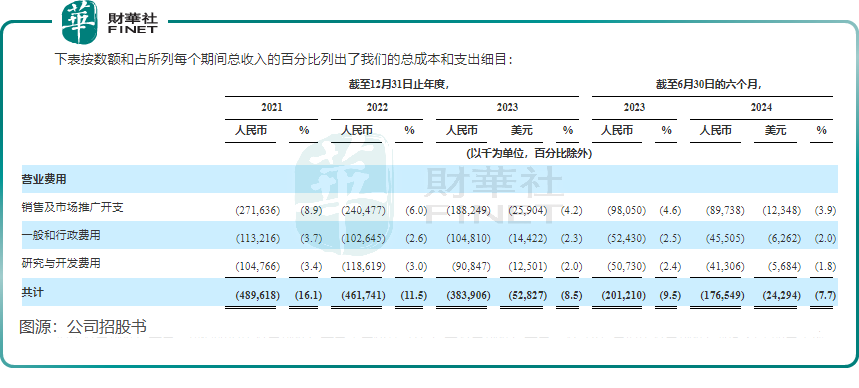

对于即时配送企业来说,受制于骑手薪酬、市场推广等高运营成本,要实现盈利并非易事。闪送之所以自2023年起实现扭亏,主要在于其规模化效应带来的成本优化。

闪送在骑手方面的成本高昂,2023年支付给骑手的薪酬和激励高达39.75亿元,占了当年公司总营收的87.8%。不过得益于规模化效应和运营效率的提升,骑手薪酬和激励成本占总营收成本逐年下降,2024年上半年降至85.4%。其运营效率体现在骑手的平均每日接单数量上,公司每名活跃骑手的日订单数量从2021年的7.2份增加到2024年上半年的9.3份。

竞争日趋激烈,每单平均收入下降

当下的即时配送市场已不再是昔日的蓝海市场,“多强争霸”成为目前红海市场的主流。

闪送的竞争对手主要有两类,一类是达达、UU跑腿、蜂鸟即配以及顺丰同城等老玩家,第二类是新入局者,如京东(09618.HK)推出了“京东秒送”,阿里(09988.HK)和抖音也在加码即时配送业务;另一方面,货运与跑腿的客户高度重合,货拉拉和滴滴打车也开始布局同城即时配送市场。

值得注意的是,闪送在今年上半年的订单量和收入增速均出现了放缓的现象,背后或是由于行业“内卷”加剧所致。

而在行业参与者为抢市场压低价格的背景下,自称“溢价能力强”的闪送也不得不加入这场价格战。闪送在招股书中表示,今年上半年公司每单平均收入为16.5元。按照收入除以订单数量计算,于2021年、2022年及2023年,闪送的每单平均收入分别为19.2元、18.8元及16.7元,呈现逐年下降趋势。

2021年以来,闪送持续控制营业费用的增长,销售及市场推广开支、行政开支与研发开支占总营收比重均取得不同程度的下降,在很大程度上推动了其盈利能力的提升。但在行业竞争激烈的今天,闪送的营业费用占收入比重偏低并且持续向下,可能会对其运营层面带来负面影响。

由于即时配送行业门槛不高,护城河浅,闪送商业模式在行业上并没有太大优势。而达达和蜂鸟即配等公司与上游平台形成强绑定,资源优势强于闪送。如何在逆境中求生存、谋发展,保持持续盈利,将是闪送未来必须面对的重要课题。

作者:遥远