趣活股价狂飙逾300%!却在灵活用工市场失速

美东时间周二,美股市场有多只股票旱地拔葱,个别股票甚至暴涨24倍。

美团(03690.HK)的劳务派遣服务商趣活(QH.US)股价亦迎来狂欢,整个交易日股价持续走高,最终收涨306.6%,刷新今年3月以来新高。当日,趣活成交量高达3.46亿股,占了其2020年上市以来累计成交量的逾6成;同时当日成交额达3.11亿美元,亦为历史单日成交最高。

除了趣活外,多只中概股也涨势凌厉,恒星电子国际(BNSOF.US)、有家保险(UBXG.US)、库客音乐(KUKE.US)等股纷纷大涨。

趣活股价此次异常大涨并没有特别重大的消息面支撑,这令众多小股东感到困惑。有网友调侃道:“成妖了”“咱们工人有力量!”。

然而,在靓丽的股价之下,趣活的造血能力却受到市场质疑,其在国内需求旺盛的灵活用工市场中的表现令人失望。

失速在黄金赛道上

趣活创立于2012年,是灵活用工本地化生活服务平台,通过链接劳动者和本地化生活服务商,为生活服务市场提供端到端运营解决方案。

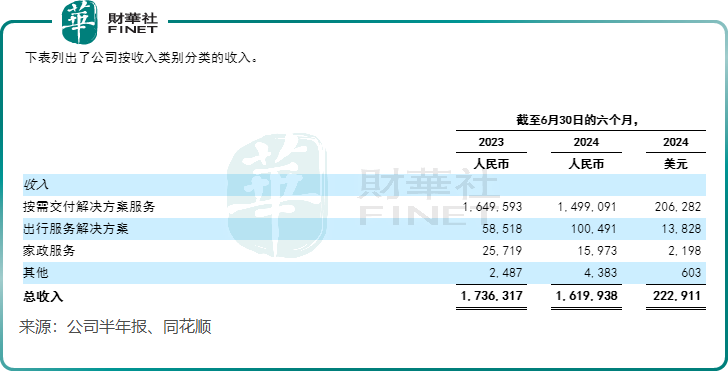

趣活提供的灵活用工场景机会主要包括外卖即时配送、网约车、保洁、共享单车运维等场景,企业客户包括美团、饿了么、滴滴等生活服务平台。其中,外卖即时配送领域是趣活最重要的收入来源,今年上半年,公司来自按需交付解决方案服务的收入达14.99亿元(单位人民币,下同),占总营收比重超过92%。

今年以来,国内外卖行业保持增长,对骑手劳动力需求强劲。其中,北京商务局数据显示,北京餐饮配送及外卖送餐服务从业人员在2024年上半年同比大幅增长了49.7%。作为趣活“金主”的美团,其运营数据表现亮眼,今年一季度及二季度即时配送交易笔数分别同比增长28.1%及14.2%。

然而,趣活未能享受到外卖市场的红利。

于今年上半年,趣活实现收入16.2亿元,同比下降6.7%。按需交付解决方案收入拖累了公司整体收入,该业务收入同比下降9.1%至14.99亿元,公司表示主要是由于公司处置了几个劣质商圈业务,导致收入规模下降。

此外,趣活今年上半年亏损加大,净亏损4651.5万元,上年同期净亏损569万元。

由于需要向骑手支付高昂的费用,趣活的人力成本较高,导致其毛利率较低。根据财报数据,今年上半年,趣活的毛利率仅为1.53%,去年同期为3.85%。

拉长时间看,趣活近几年的收入持续走下坡路。2022年及2023年,公司收入分别下降5.09%及3.09%,主要是由于按需交付解决方案收入逐年降低所致。

市场竞争激烈,多家同行上半年录得增长

灵活用工,是相对于实际用工企业编制内自有员工外的多种形式用工,目前有岗位外包、专家服务、众包平台用工、兼职及各类短、中、长期临时雇员等用工模式。

国内以外卖、快递等领域为代表的灵活用工市场庞大,诞生出了多家提供灵活用工服务的企业。除了趣活外,人瑞人才(06919.HK)、科锐国际(300662.SZ)以及万宝盛华(02180.HK)也均从事灵活用工服务。

除此之外,市场还有各类中小人力资源企业在线下为企业提供灵活用工的人力资源服务。

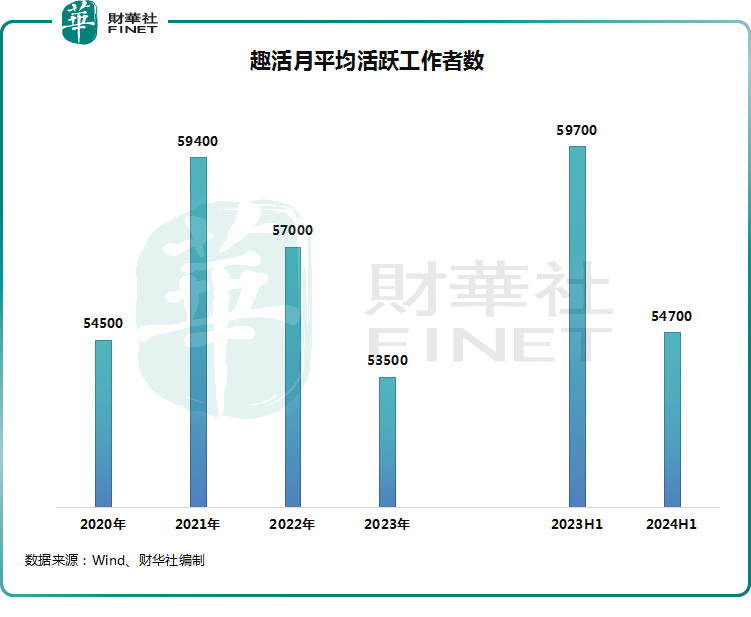

在激烈的市场竞争中,趣活按下了“刹车键”,对外卖骑手的吸引力显著下降。今年上半年,趣活月平均活跃工作者数为5.47万人,同比减少8.4%。而2022年及2023年期间,公司的平均活跃工作者数亦出现下降。

相比之下,趣活的竞争对手们却实现了显著的业绩增长。

在今年上半年,科锐国际灵活用工业务营收同比增长18.70%,万宝盛华中国大陆灵活用工营收较去年同期上升约21.5%,人瑞人才综合灵活用工员工人数同比增长13.1%至约3.83万名。

面对居高不下的人工成本以及激烈的竞争环境,趣活要实现困境反转,必须采取更为有力的措施。为增强公司多元化业务能力,趣活近些年频频跨界,切入了出行服务解决方案赛道,包括共享单车运维、网约车及汽车出口服务等,同时还入局了家政保洁和住宿等赛道。

出行服务解决方案在今年上半年增长迅猛,收入大幅增长71.7%,这主要是由于公司的车辆出口解决方案的增长。不过该业务规模较小,上半年收入仅有1亿元。来自家政和住宿解决方案及其他服务的收入也仅有2000余万元,同比减少27.8%。

综合各方面业务来看,尽管趣活在多元化收入方面已经做出努力,但新兴业务营收占比依然较小,要实现“多轮驱动”的发展模式,趣活还有很长一段路要走。

作者:遥远