降价也难挽回顾客,呷哺呷哺股价再创新低

连锁火锅第一股呷哺呷哺(00520.HK)不但被年轻人“抛弃”,在资本市场上也被资金嫌弃。

9月10日,本就跌至谷底的呷哺呷哺股价再度迎来新低,当日收盘跌幅达8.89%,股价报0.82港元,已连续多个交易日沦为“仙股”。公司市值也跌破9亿港元,至8.91亿港元,在港股餐饮板块的市值排名跌出前十。

呷哺呷哺股价如此惨淡,或由两个因素所致,一是上半年经营业绩十分糟糕,二是昨日(9月9日)公司被调出港股通名单。两大负面因素冲击,导致市场信心不足,资金纷纷出逃。

火锅不香了众所周知,今年以来国内餐饮业参与者哀鸿遍野,行业内卷加剧、价格战火热、食材等成本上涨以及市场消费趋于谨慎,这些不利因素给行业带来重大挑战。

很不幸,呷哺呷哺没能与海底捞(06862.HK)一样展现出韧性,经营业绩反而遭遇滑铁卢。

今年上半年,呷哺呷哺实现收入23.95亿元,同比下降15.9%;公司拥有人应占亏损2.73亿元,而上年同期盈利240.6万元。而在此之前,呷哺呷哺已连续三年亏损,算上今年上半年,累计亏损超过11亿元。

海底捞的业绩则相对良好,上半年虽增收不增利,但净利润达20.38亿元。

呷哺呷哺在半年报中提到,在行业收入呈现稳步增长的态势下,目前餐饮业“增收不增利”“经营压力过大”等行业问题依然严峻。呷哺呷哺对行业内卷几乎毫无招架之力,其管理层在业绩会上感触道:餐饮行业内卷太严重了!

呷哺呷哺上半年的运营数据与海底捞相差甚远,上半年呷哺呷哺品牌同店销售额仅8.27亿元,较上年同期的12.68亿元下降34.8%;同店销售增长率则为-19%,上年同期为29.1%。

为应对危机,呷哺呷哺不得不跟上行业降价步伐,下调了客单价。在今年5月,呷哺呷哺单人套餐价格最高下调8元,整体价格降幅在10%上下。同时,呷哺呷哺为增强客户粘性,在去年5月推出付费会员模式,优惠涉及呷哺呷哺及凑凑品牌。

然而,降价的呷哺呷哺依然被年轻人“抛弃”,旗下两大品牌的客流量表现未见起色。

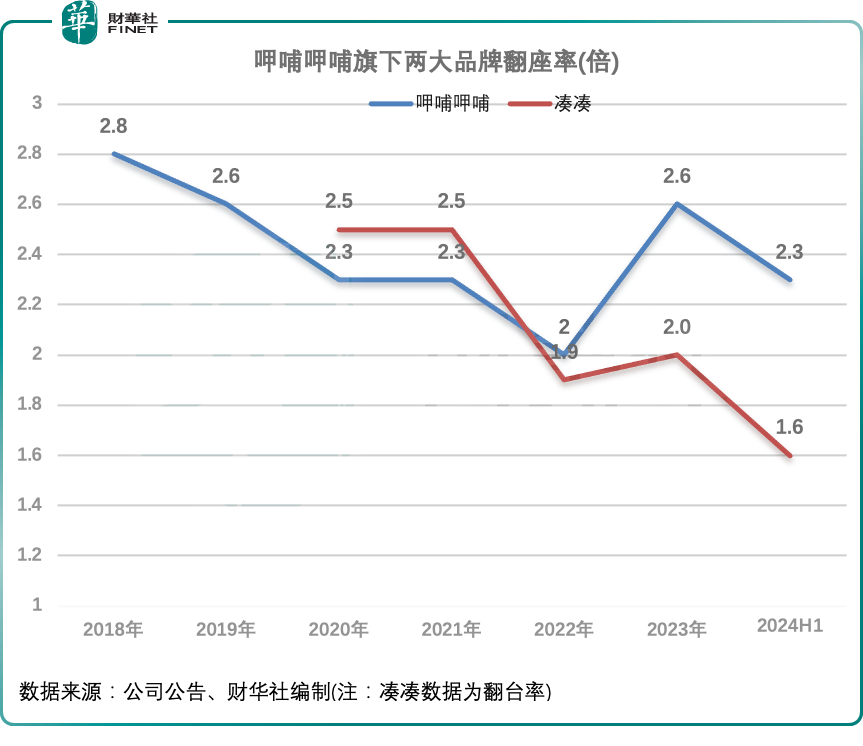

作为中高端火锅品牌的凑凑,在消费市场疲弱背景下更是有心无力,上半年翻台率仅1.6倍,表现甚至差于疫情爆发期间的2022年。

此外,凑凑的同店销售额和同店销售增长率明显不及呷哺呷哺品牌,上半年同店销售额为7.51亿元,同比下降超43%;同店销售增长率为-43%,上年同期为8.9%。

海底捞的人气则明显优于呷哺呷哺,上半年在降价的基础上,翻台率为4.2次/天,上年全年为3.8次/天。

有业内人士指出,消费者对餐饮的价格日趋敏感,他们对呷哺品牌提升上的感知,不如其在价格提升上的感知敏感。再精妙的模式和理念,最终还是要回归到性价比方面。

忍痛关店止损火锅行业门槛并不高,在大环境下行时,行业容易出现激烈的竞争状态,内卷之下行业参与者的利润会被压制。

另一方面,经过多年发展,国内火锅连锁化程度较高,行业存量规模大,因此新拓展空间相比其他餐饮业态来说并不大。

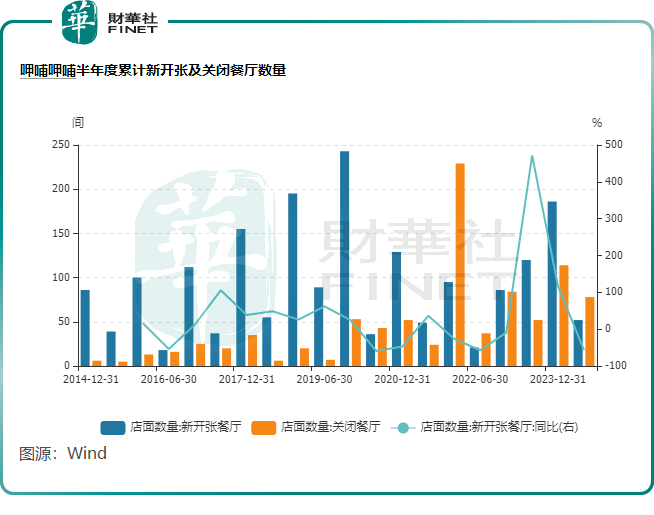

今年上半年,伴随着消费不振,呷哺呷哺亏损的门店并不在少数,这些门店也是公司产生亏损的重要因素。呷哺呷哺在半年报中表示,由于餐饮客流到店意愿低迷,经谨慎考虑,就预计要关闭及持续亏损餐厅,于2024年上半年计提相关减值损失约为2.03亿元。

呷哺呷哺在今年上半年不得不关闭一些表现不佳的门店,累计关闭78间门店,其中呷哺呷哺门店和凑凑门店分别关闭48间及23间。同时,呷哺呷哺新开52间门店,远不及关闭门店数量多,这也是公司2022年上半年以来首次出现关闭门店数量多于新增门店的情况。

不过,呷哺呷哺对未来仍抱有信心,其在半年报中表示,未来会继续深化会员忠诚度计划,继续推行“东扩西进”战略计划。呷哺呷哺指出,“东扩西进”战略以上海第二总部为中心,门店扩张模型已被验证,可持续的高翻枱率巩固了集团在沿海及长三角地区、大湾区等的一线城市的业务,进而布局新一线及二线市场。

眼下,国内餐饮行业正经历新一轮周期,面对艰难的行业环境,呷哺呷哺要顶住市场压力实现翻盘,挑战不小。

作者:遥远