盘后股价大跌7%!AI热门股博通怎么了?

自6月下旬以来,今年爆火的AI概念股就进入了回调状态,英伟达(NVDA.US)、台积电(TSM.US)、博通(AVGO.US)均遭遇了不同程度的下挫。

9月5日(美东时间),博通又在盘后大跌了6.73%,而这和公司最新披露的业绩有关。

三季度营收超预期,非AI业务或已触底?博通设计、开发和供应一系列的半导体、企业软件和安全解决方案,旗下产品组合包括云、数据中心、网络、宽带、无线技术、储存、工业和企业用软件等。解决方案包括服务承包与企业网络和储存、移动设备和宽带连接、大型主机、网络安全以及私有和混合云架构。

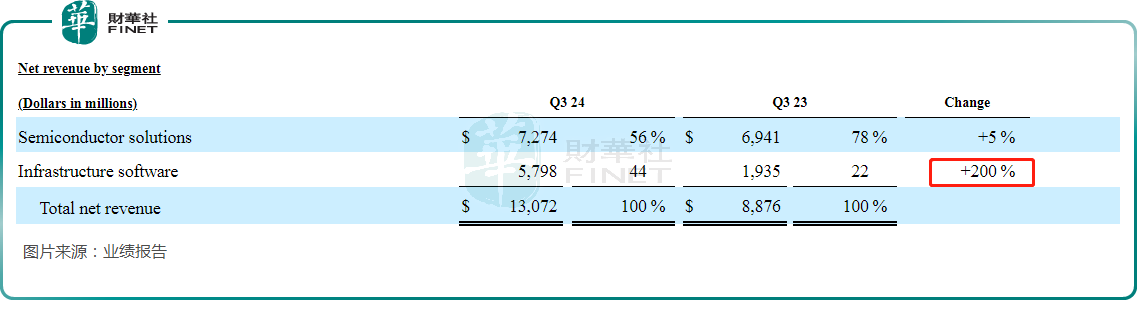

公司收入主要来自两大业务部门:半导体和基础设施软件。

目前,在半导体领域,博通为数据中心、服务承包商、企业和内嵌网络应用的数据管理和转移提供半导体解决方案;提供各种射频(RF)半导体设备、无线连接解决方案、定制触摸控制器和感应充电解决方案;还提供半导体解决方案,用于支持机顶盒和宽带接入应用,以及实现数字数据在主机(如服务器,个人计算机和存储系统)到底层存储设备(如硬盘驱动器(“HDD”)和固态驱动器(“SSD”))之间的安全移动。

基础设施软件方面,博通为客户提供基础设施软件解决方案,赋能客户在多样化和分布式环境中大规模构建、运行、管理、连接和保护应用程序。其主机软件业务提供DevOps、AIOps、安全和数据管理系统解决方案。分布式软件解决方案则赋能跨国企业优化软件的规划、开发和交付。博通于2019年收购了赛门铁克(Symantec)的机构业务,为企业和机构提供安全保护。

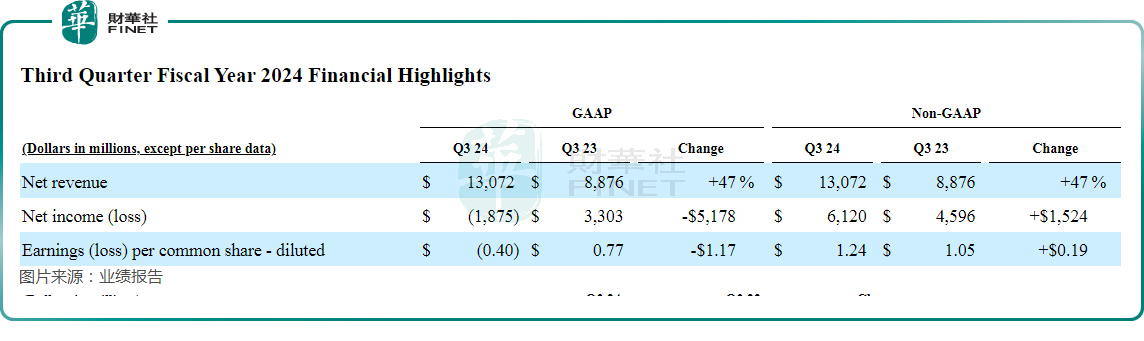

9月5日美股盘后披露的2024财年第三财季业绩报告显示,期内博通实现营收130.72亿美元,同比增长47%,超出分析师预期。

据悉,三季度营收超预期增长主要推动因素还是AI相关的软硬件需求,其中包括VMware带来的强劲软件业务营收,以及市场对于博通以太网交换机芯片的强劲需求,此外还包括和谷歌(GOOG.US)等科技巨头联手打造AIASIC芯片带来的强劲营收。

按照具体的业务划分来看,第三财季,半导体解决方案业务实现营收72.74亿美元,同比增长5%,不及预期,甚至有分析师称之为出乎意料的放缓。

三季度,基础设施软件业务的营收为57.98亿美元,同比增长200%,增势强劲。

值得注意的是,三季度,虽然营收大增,但博通的成本、销售和管理费用、研发费用等项目也在大幅增加,其中研发费用同比大增73%至23.53亿美元。

利润端,GAAP口径下,三季度博通的净利润亏损达18.75亿美元,同比暴降157%,由盈转亏。

不过,非GAAP口径下,三季度博通的净利润为61.2亿美元,同比增长约33%。另外,非GAAP口径下,三季度调整后的稀释后每股收益(EPS)为1.24美元,同比增长18%,略超预期。

博通还在业绩报告中表示,每股派发0.53美元的季度现金股息,将在随后发放。这一点对于投资者来说是一个利好消息。

对于第三财季的表现,博通总裁兼首席执行官Hock Tan称,“第三财季的业绩反映了公司人工智能半导体解决方案和VMware的持续优势。我们预计2024财年来自AI的收入将达到120亿美元,得益于以太网络和人工智能数据中心的定制加速器。”

依然派发季度股息,但四季度指引疲软博通首席执行官Hock Tan在电话会议上称,“人工智能需求依然强劲”。同时,Hock Tan还指出,“大多数非人工智能芯片业务都处于或已经度过了最糟糕的时期,预计第四季度将出现复苏。”

然而,博通在业绩报告中给出的四季度业绩指引却比较疲软,这也被视为是股价盘后大跌的原因所在。

博通称,根据目前的商业趋势和环境,预期包括去年底收购的VMware所贡献收入在内,四季度营收预计约为140亿美元,低于分析师预期;第四季度调整后的EBITDA指导值约为预计营业收入的64%。

有分析师认为,博通四季度指引表明其非AI业务增长速度仍低于预期,这是非AI领域需求疲软的迹象。

作者:燕十四