王卫再冲刺IPO,丰巢营收高增,今年实现扭亏

我国快递行业的大佬——王卫近几年斩获多家IPO,旗下的顺丰控股(002352.SZ)、顺丰同城(09699.HK)、顺丰房托(02191.HK)以及嘉里物流(00636.HK)这四家企业已登陆资本市场。

鲜为人知的是,遍布社区的快递柜服务运营商丰巢科技(以下简称“丰巢”),同样隶属于王卫的商业版图,且该企业近日也向资本市场发起了冲刺。

于8月30日,丰巢首次向港交所递交了招股说明书,拟于港交所主板挂牌上市。若成功登陆港股市场,王卫将收获第五家上市企业。

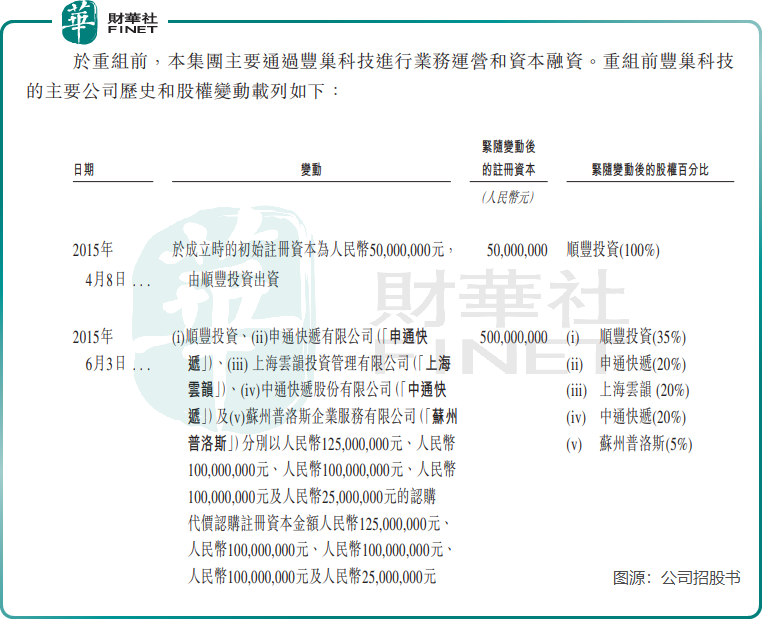

快递柜赛道巨头,王卫为最大股东丰巢于2015年在深圳由顺丰孵化而来,当时丰巢是由在顺丰就职多年的徐育斌创立,如今徐育斌担任丰巢的执行董事、首席执行官及董事长。

在成立之时,王卫通过顺丰为丰巢带来启动资金和一些帮助。除此之外,丰巢还获得了多家快递企业伸出的橄榄枝,成立之后的前几年相继获得申通(002468.SZ)、中通(02057.HK)、普洛斯和韵达(002120.SZ)这四家物流企业的投资。

2017至2018年间,丰巢经历了股权结构的重大调整。期间,顺丰持续加大对丰巢的持股比例。然而,随着2018年6月因“数据接口”问题引发的顺丰与菜鸟的公开争执,韵达、申通和中通选择清仓他们持有的所有丰巢股份。

由此,王卫实现了对丰巢的绝对控制。

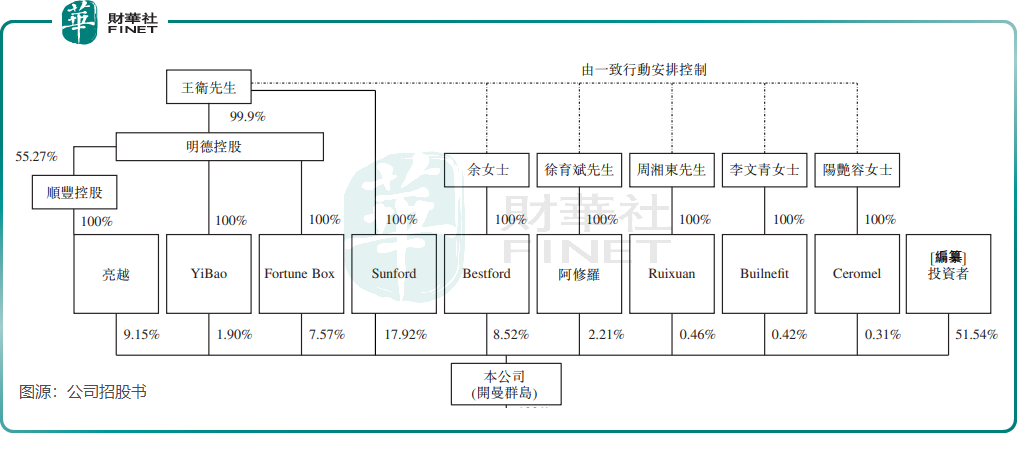

根据公司招股书,截至2024年8月20日,丰巢已发行股本总额约48.45%的投票权由顺丰创始人王卫及其实际控制的明德控股持有,王卫为公司的控股股东。除此之外,川发龙蟒(002312.SZ)、中国邮政、飞力达(300240.SZ)等知名企业也为丰巢的股东。

尽管与上述“两通一达”闹不愉快,但在顺丰系的加持下,丰巢近些年获得长足发展,旗下业务由此前的物流快递扩展至社区服务和广告媒介等,并一跃成为国内智能柜领域的一哥。

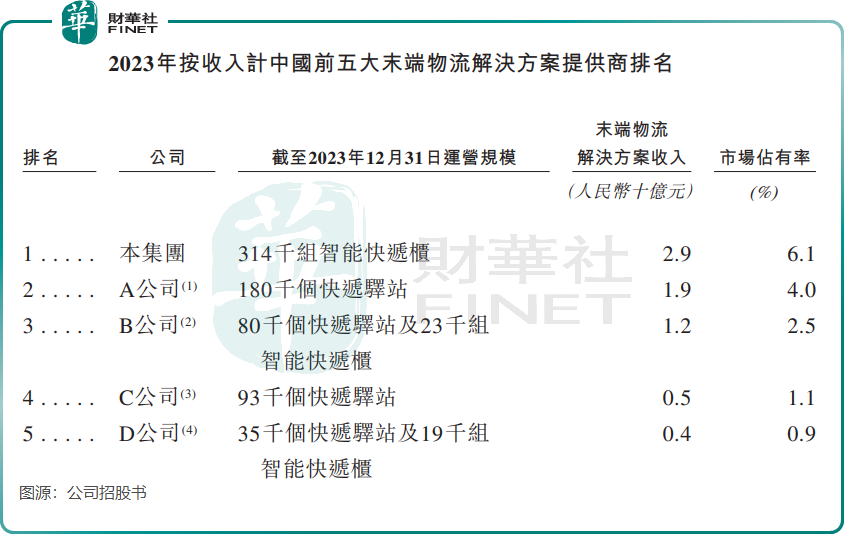

资料显示,按2023年收入计,丰巢是中国最大的末端物流解决方案供应商,且按2023年的柜机数量及包裹量计是全球最大的智能快递柜网络运营商。

目前,丰巢的业务覆盖了中国31个省份及20.9万个社区,丰巢智能柜数量为33.02万组,服务3.68亿消费者以及350万快递员。

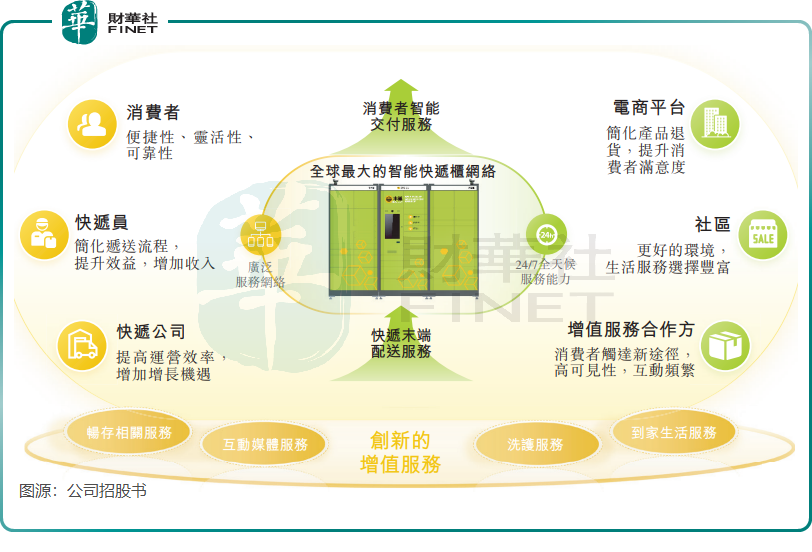

营收高增,今年前5月扭亏丰巢在招股书中表示,基于多元化服务,公司的业务模式紧密地吸引了消费者、快递员、快递公司、电商平台、社区及增值服务合作方等主要利益相关方参与其中。

国内电商行业虽然内卷严重,但在直播与短视频带货等新模式推动下,电商行业保持增长态势,包裹量增长亮眼。

根据灼识咨询的资料,中国末端物流解决方案市场按包裹量计的市场规模由2019年的311亿件增至2023年的943亿件,年复合增长率为32.0%,并预计2028年将达到1,664亿件,2023年至2028年的年复合增长率为12.0%。

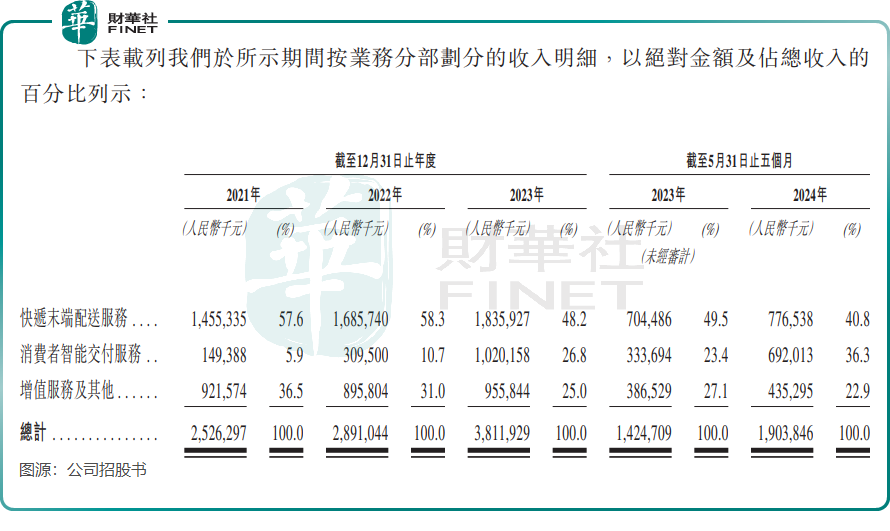

在此背景下,丰巢持续扩充智能柜规模,成功享受到了市场发展带来的红利。在2023年,丰巢的快递末端配送服务包裹量增长至64.63亿件,消费者智能交付服务包裹量增加至2.33亿件。

随着规模的扩大,丰巢的收入规模亦水涨船高,其中消费者智能交付服务收入增长最为迅猛。

2021年至2023年,丰巢的收入由25.26亿元增长至38.12亿元,并由2023年前五月的14.25亿元增长至2024年前五月的19.04亿元。

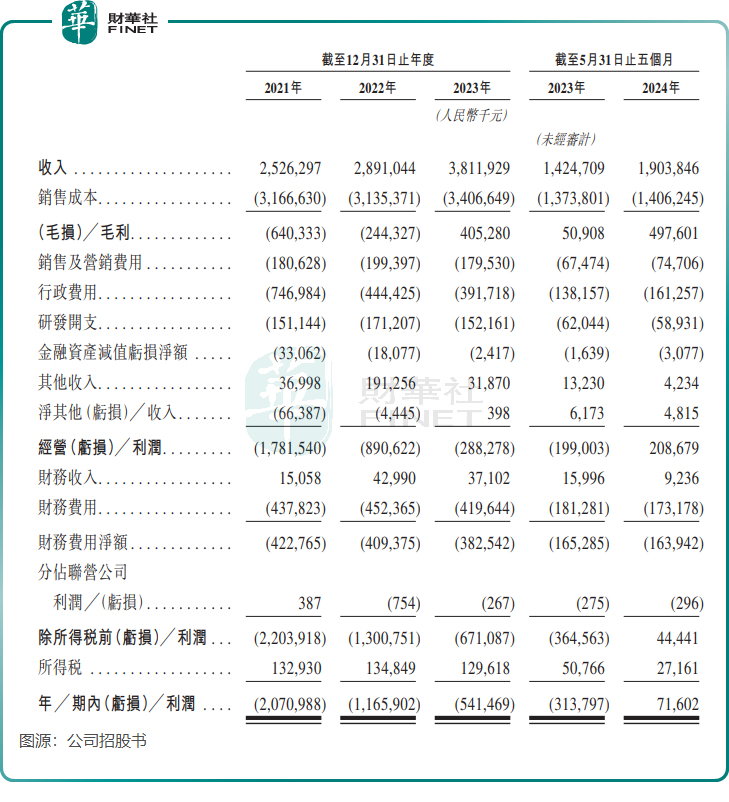

不过主要受高昂的销售成本(包括使用权资产折旧、配送成本等)、行政费用及研发费用等影响,丰巢在2021年至2023年期间产生巨亏,累计亏损近38亿元。

进入2024年前五月,得益于毛利率提升及成本控制,丰巢终于扭亏为盈,实现盈利7160.2万元。

财华社认为,丰巢实现扭亏有两大原因,一是规模效应带来的正面影响,二是多元化业务拓展有助于提升运营效率及压缩成本。

丰巢在招股书中称,多元化服务产品展现出强大的交叉销售潜力,可降低获取用户及挽留获取用户的成本。

2021年以来,丰巢的运营效率明显提高,为实现盈利创造了条件。其中,于2021年至2024年前五月,公司销售及营销费用占收入比重由7.1%下降至3.9%;行政费用占收入比重由29.6%下降至8.5%。

此外,丰巢的销售成本占收入比重也有所下滑,带动毛利率明显改善。2024年前5月,公司毛利率为26.1%,而2021年毛损率为-25.3%。不过,随着低毛利率的逆向物流占末端寄送包裹总量的比重持续提升,消费者智能交付服务业务毛利率也由2021年的31.1%降至2024年前五个月的7.3%。

值得注意的是,截至2024年5月31日,丰巢的现金及现金等价物仅为8.59亿元,较上年末的20.49亿元大幅减少。

丰巢的战略规划是扩大智能柜布局、提升增值服务能力以及加大创新力度。然而,目前的资金储备似乎难以满足其宏伟的发展野心。因此,此次若能在港股上市获得“输血”,对丰巢的扩张野心来说显得至关重要。

作者:遥远