中期业绩落地!上游普遍亏损,光伏概念是否值得关注?

8月30日,光伏硅料龙头通威股份(600438.SH)披露的2024年中报显示,公司在上半年暴亏逾30亿元,由盈转亏。

值得一提的是,由于行业景气度持续下行,今年上半年,多家光伏企业遭遇了业绩下滑甚至巨亏,通威股份并不是个例。

而好消息在于,有一些迹象表明光伏的下行周期正进入尾声,行业困境有可能正迎来转折。

板块中报业绩落地,光伏上游环节承压最重众所周知,光伏产业链涉及众多环节,按照申银万国的分类,主要包含硅料硅片、光伏电池组件、逆变器、光伏辅材、光伏加工设备这几个细分领域。

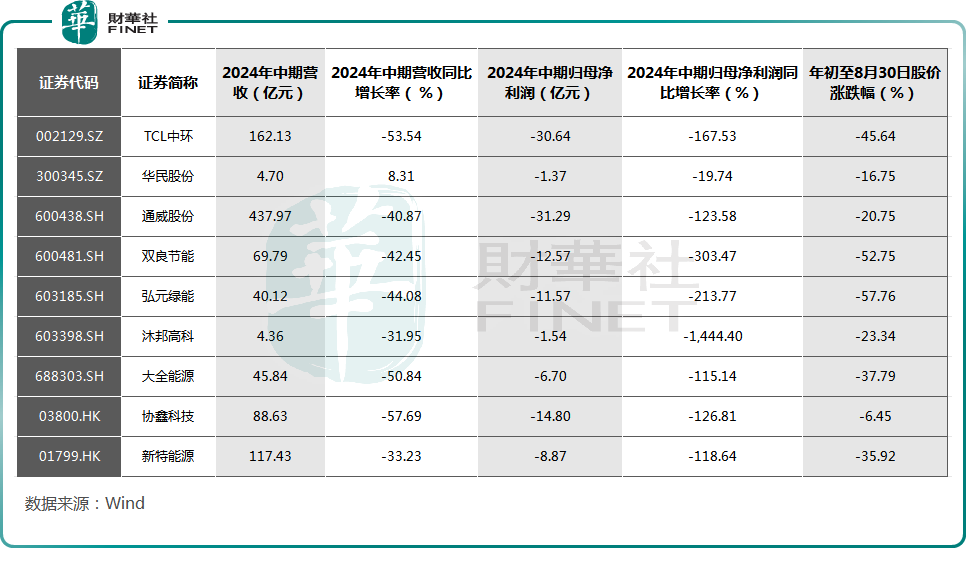

硅料硅片属于光伏产业链的上游,在该细分领域,Wind数据显示,TCL中环(002129.SZ)、通威股份、新特能源(01799.HK)、协鑫科技(03800.HK)等龙头均在2024年上半年遭遇了业绩大幅下滑。

在营收端,仅有华民股份一家公司在今年上半年录得了增长,余者全部下滑;在利润端,TCL中环、通威股份等公司全部出现亏损,其中TCL中环的中期归母净利润亏损达30.64亿元(如非特别指出,以下元均指人民币),由盈转亏。此外通威股份中期归母净利润亦亏损逾31亿元,协鑫科技、双良节能、弘元绿能中期亏损也较多。

TCL中环称,上半年,光伏产业链硅料、硅片以及电池片等主要环节产品价格下跌,至2024年第二季度,各产业环节基本处于销售价格和成本倒挂、普遍亏损甚至现金成本亏损的状态,公司经营业绩承压。

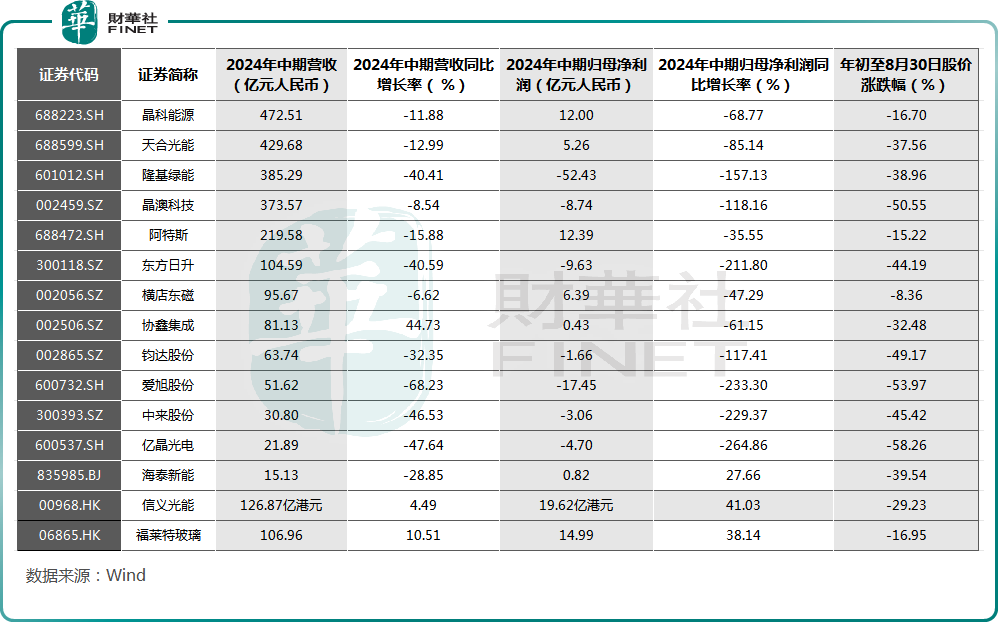

在电池组件领域,光伏企业的整体业绩表现比硅料硅片领域更好一些。

Wind数据显示,2024年上半年,协鑫集成的营收同比增长44.73%至81.13亿元,信义光能、福莱特玻璃也在上半年实现了营收的增长,其余公司则出现了下滑。

在利润端,上半年,晶科能源、天合光能、阿特斯、信义光能、福莱特比例的盈利能力比较出色,其中信义光能的归母净利润同比增长41.03%至19.62亿港元,福莱特玻璃的归母净利润也同比增长38.14%至14.99亿元,均系光伏玻璃业务的盈利能力出现回升。

不过,在晶科能源、信义光能盈利的同时,电池组件领域还有许多光伏企业在上半年是亏损状态。Wind数据显示,首当其冲的就是光伏龙头隆基绿能(601012.SH),公司在上半年暴亏了52.43亿元,东方日升、爱旭股份、晶澳科技的亏损也比较多。

据悉,上半年隆基绿能大亏主要有两方面的原因:1)受制于光伏行业整体供需错配、各环节主要产品市场销售价格大幅下降,同时参股硅料公司投资收益下降;2)公司上半年计提减值准备共57.84亿元,其中存货减值48.70亿元,对业绩造成较大的负面影响。

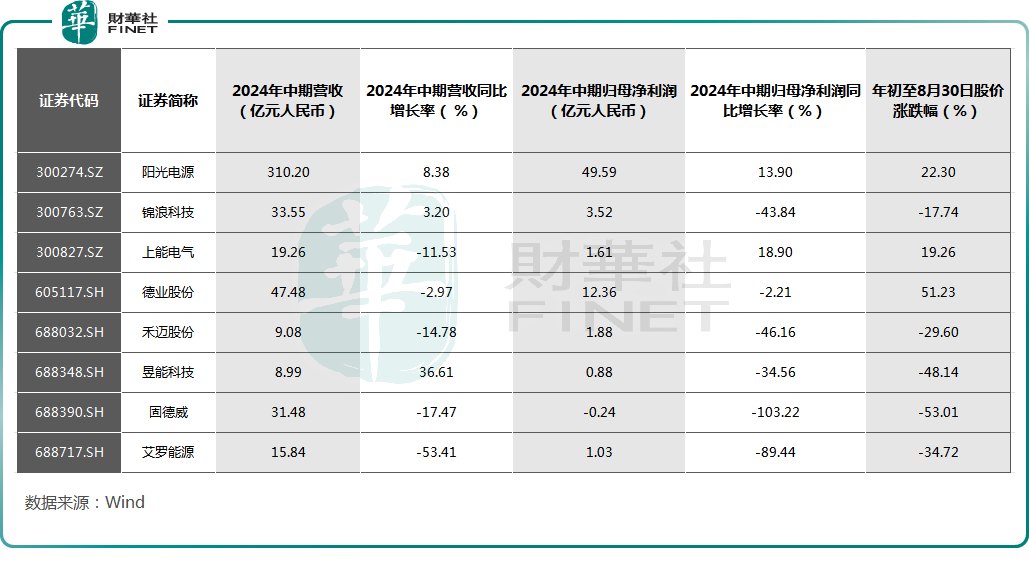

在逆变器领域,光伏企业的业绩进一步好转。Wind数据显示,名单内的光伏概念股基本都在今年上半年实现了盈利,仅固德威小幅亏损。其中,阳光电源的归母净利润同比增长13.90%至49.59亿元,表现最为亮眼,主要系公司品牌溢价、产品创新、规模效应及项目管理能力提高。

不过,从中期归母净利润增速来看,锦浪科技、禾迈股份、固德威均出现了较为严重的下滑。

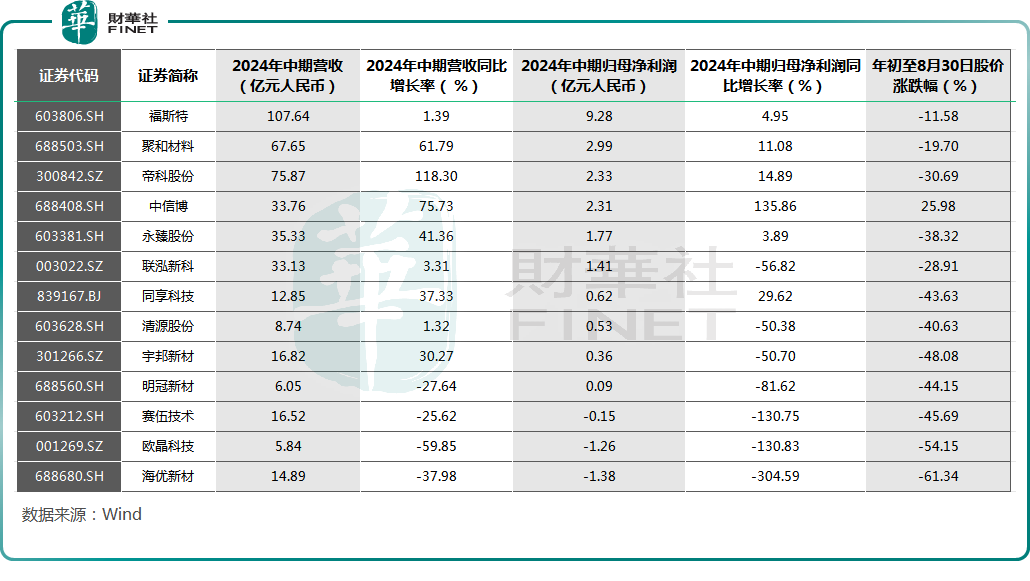

在光伏辅材领域,Wind数据显示,多数公司的营收录得同比增长。在利润端,绝大部分公司在今年上半年实现了盈利,不过其中一些归母净利润遭遇了较大幅度的下滑,包括海优新材、欧晶科技、赛伍技术等。

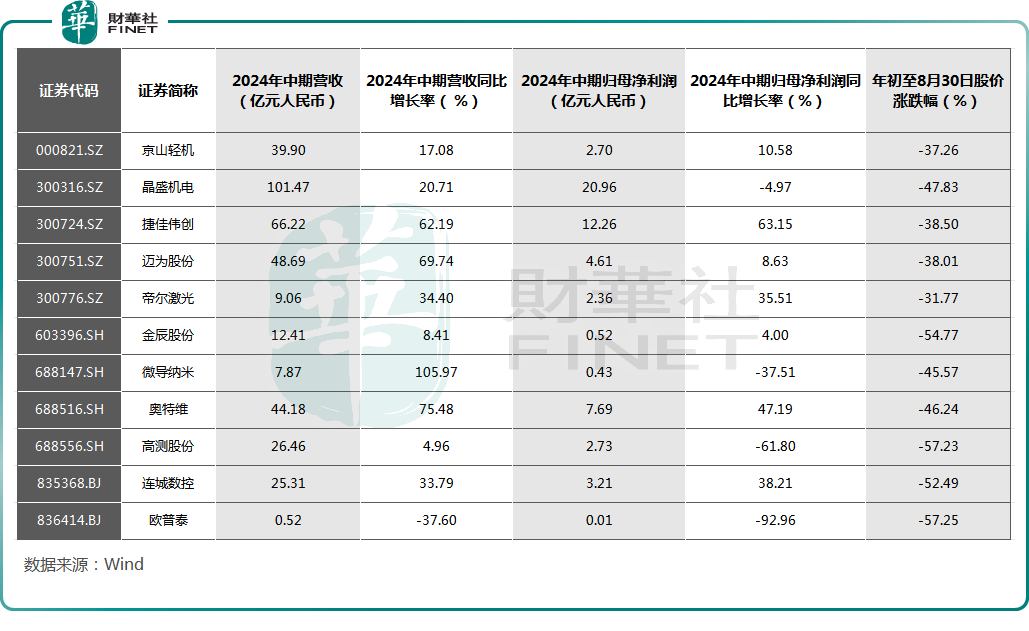

在光伏加工设备细分领域,一些公司的中期业绩表现不错。Wind数据显示,2024年上半年,包括晶盛机电、捷佳伟创、迈为股份在内的光伏加工设备企业都实现了盈利。其中,捷佳伟创(300724.SZ)的表现最为亮眼,其中期归母净利润同比大增63.15%至12.26亿元,奥特维的中期归母净利润也同比增长47.19%至7.69亿元。

不过,高测股份上半年的归母净利润同比大降61.80%至2.73亿元,晶盛机电、欧普泰等公司的归母净利润也在上半年出现下滑。

总的来看,由于行业过度内卷,产能过剩造成的产品价格大幅下行已严重损伤企业盈利水平,这也导致光伏概念股的业绩在今年上半年依然普遍承压,尤其是利润端遭遇下滑的公司占比很高。不过,从细分领域来看,处于上游环节的硅料及硅片“受伤”似乎格外重,承压尤其明显,基本都在上半年出现了亏损。

而辅材领域如电子银浆、光伏玻璃、光伏胶膜以及逆变器、加工设备领域的部分头部企业仍具备较好的抗风险能力。

好的迹象开始显现,哪些环节值得跟踪?随着景气度的不断下滑,光伏产业已经出现了一些好的迹象。

据不完全统计,今年上半年,超20个光伏新建项目被迫宣布终止、中止或延期,显示行业已经进入了深度调整期,供给端的扩张得到了控制。

另外,据了解,8月14日,通威股份发布公告,拟以现金增资方式收购江苏润阳新能源科技股份有限公司(下称“润阳股份”)51%股权,取得后者控股权。

公开数据显示,2023年全球光伏电池出货量通威股份排名第一,而润阳股份出货量排名第五,算是巨头之间的整合,有利于减少产业低效竞争,推动落后产能出清,提高光伏行业的整体效率,进一步提升头部企业的竞争力。

近日还有消息称,隆基绿能、TCL中环两大龙头同时宣布光伏硅片涨价,令行业信心一振。

隆基绿能表示,希望通过提高硅片价格来“推动行业走出低价竞争的泥潭”,TCL中环本周也表示将提高三种类型的硅片价格。

从机构的观点来看,高盛预计,光伏行业即将有一波工厂关闭,这将有助于市场重新平衡,而摩根士丹利认为光伏设备价格已经触底。

中原证券日前亦发布研报称,光伏行业裁员、停工检修、停产事件相继发生,头部企业降低开工率,控量保价动作明显。光伏行业彻底淘汰落后产能,实现供需平衡和供需价格扭转尚需时日。长期来看,头部企业有望凭借规模优势、成本优势、销售渠道优势以及资金实力渡过行业低谷。长期关注光伏玻璃、胶膜、一体化组件厂、多晶硅料、钙钛矿电池设备、光伏逆变器、电子银浆等细分领域头部企业。

国盛证券称,1)中国政府出台多项政策支持光伏发电,尤其是解决消纳问题。2)大基地项目如火如荼,集采招标依然火热。显示出内需的强劲增长,预计下半年招标情况可能再创新高,风光大基地所能增加的装机潜力有望开启新一轮光伏需求周期。3)国内组件出口同比稳增,单月稳定在20GW以上。分市场看,除了欧洲受到供应链价跌等因素影响出现跌宕,其他地区的组件需求依然维持高景气上升趋势。其中,亚太中东等新兴市场实现同比翻倍增长。

作者:云知风起