TAVR产品市占率猛增!沛嘉医疗股价大涨10%

8月26日,港股医疗设备股普涨,多股涨势强劲。

其中,微创机器人-B(02252.HK)涨幅为13.1%,我国TAVR赛道“三剑客”中的沛嘉医疗-B(09996.HK)及心通医疗-B(02160.HK)亦涨势凌厉,沛嘉医疗收涨10%,心通医疗涨4.92%,剩下的启明医疗-B(02500.HK)则仍处于停牌阶段。

沛嘉医疗靓丽的中期报为其股价大涨的推动力,今年上半年沛嘉医疗实现收入3.01亿元,同比增长33.9%;公司拥有人应占亏损7127.3万元,同比收窄66.4%,公司距离扭亏越来越近。

美中不足的是,沛嘉医疗上半年的收入增速为过去四个半年度中的最低水平,且增速逐年放缓。

一些投行对沛嘉医疗收入表现也并未感到满意,中银国际指沛嘉医疗TAVR(经导管主动脉瓣膜置换术)产品营收低于其预期,主要是由于TAVR价格的下降。

TAVR产品商业化提速,市占率升至近25%

沛嘉医疗成立于2012年,专注于创新、研发及生产结构性心脏病和脑血管介入领域高端医疗器械,涵盖主动脉瓣、二尖瓣、三尖瓣及手术附件,脑血管介入出血类、缺血类、通路类产品。

就收入来源看,沛嘉医疗有经导管瓣膜治疗以及神经介入这两大业务。

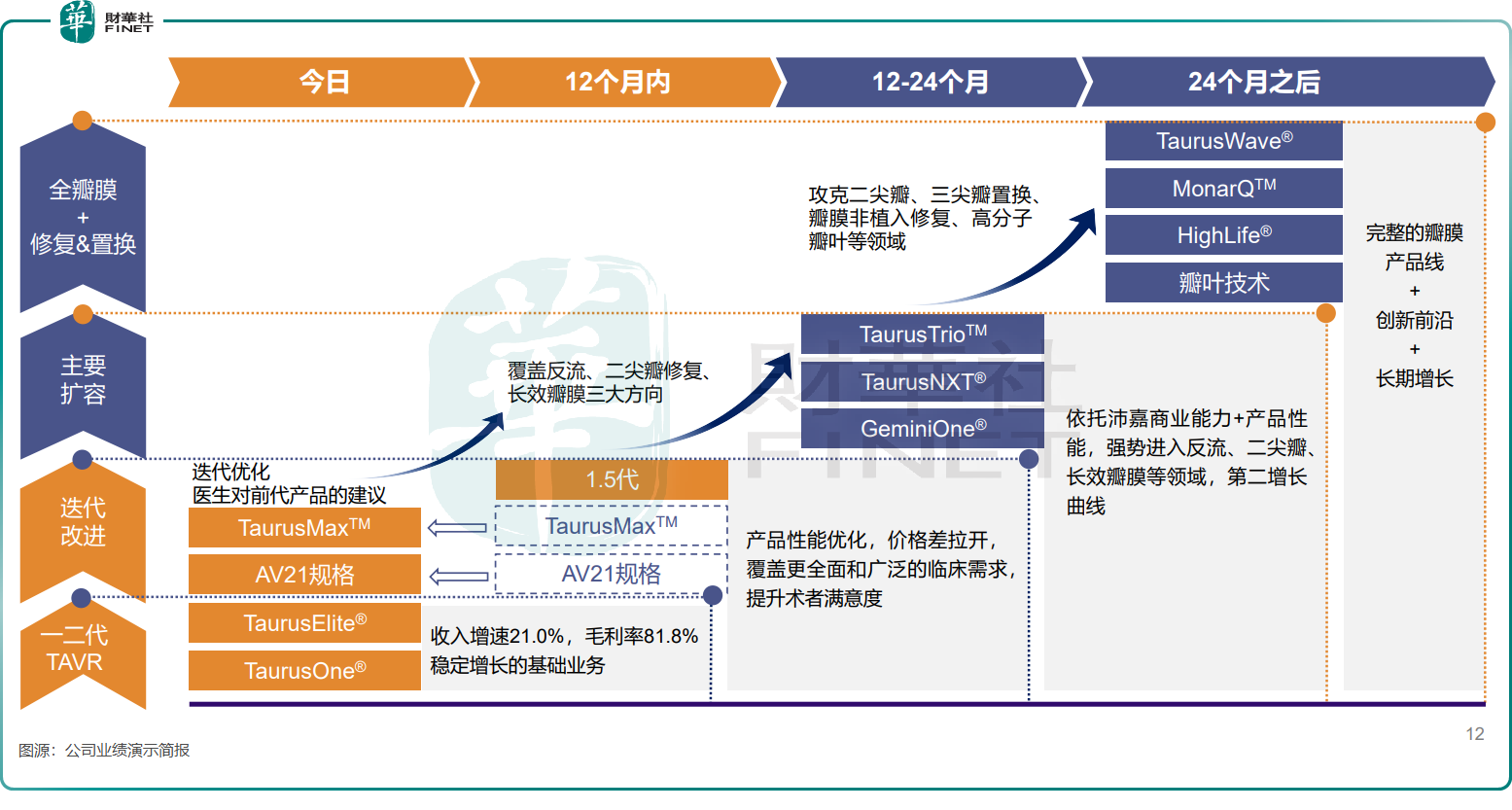

其中,经导管瓣膜治疗业务产品线丰富,目前有7款注册产品,并有9款处于不同开发阶段的在研产品。公司表示,上半年公司有多项核心注册临床试验完成患者入组,迭代产品陆续获得国家药监局批准上市。

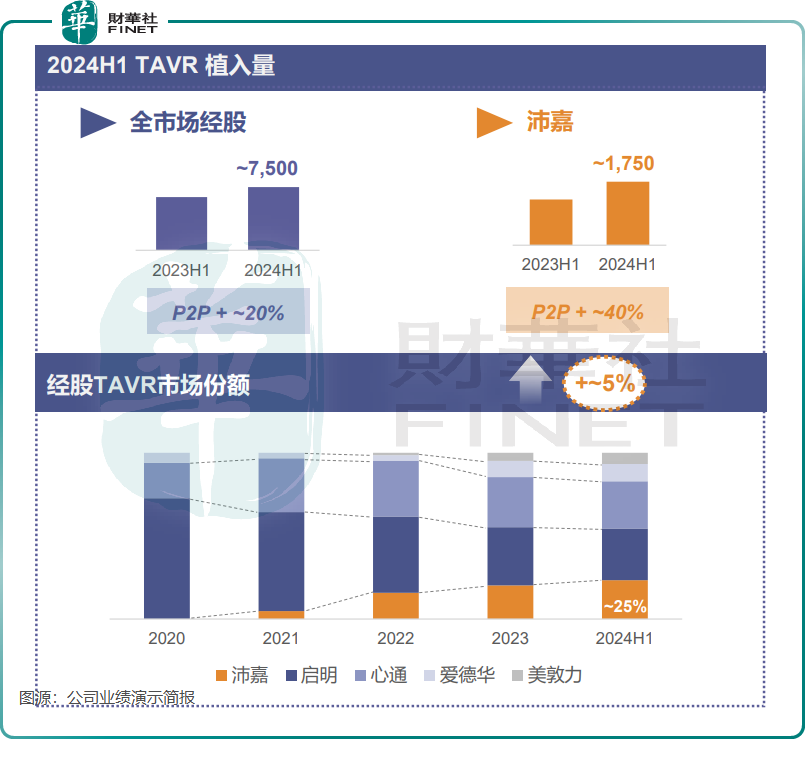

过去几年,经导管瓣膜治疗业务有多款产品进入商业化阶段,今年上半年商业化明显提速,一代及二代TAVR产品终端植入量保持快速增长,市场份额稳步提升。

于今年上半年,沛嘉医疗的TAVR产品终端植入近1750台,同比增速近40%,在中国经股TAVR市场的市场份额已接近25%。

沛嘉医疗TAVR产品国内市场份额近几年迅速上升,并且提升速度已超过一些投行的预期。

华安证券去年在研报中的数据显示,于2022年,沛嘉医疗TAVR产品国内市占率为14%,预计2024年进一步提升至21%。这也意味着,不到两年时间,沛嘉医疗在TAVR赛道上的国内市占率提升了超过10个百分点,成为TAVR领域国产替代的最大受益者之一。

受益于规模效应的推动,沛嘉医疗经导管瓣膜治疗业务收入保持较快增长,且接近商业盈利。上半年,该业务收入为1.3亿元,同比增长21%;销售及分销、管理和研发方面的费用率优化,推动该业务亏损同比大幅收窄45.5%至1.25亿元。

沛嘉医疗在业绩演示简报中表示,MNC背书加速主动脉瓣反流产品推广,爱德华生命科学于今年7月收购沛嘉授权合作伙伴JenaValve,以扩充主动脉瓣反流产品布局。公司指,这有利于加速主动脉瓣反流产品的研发和商业化。

神经介入分部首次盈利

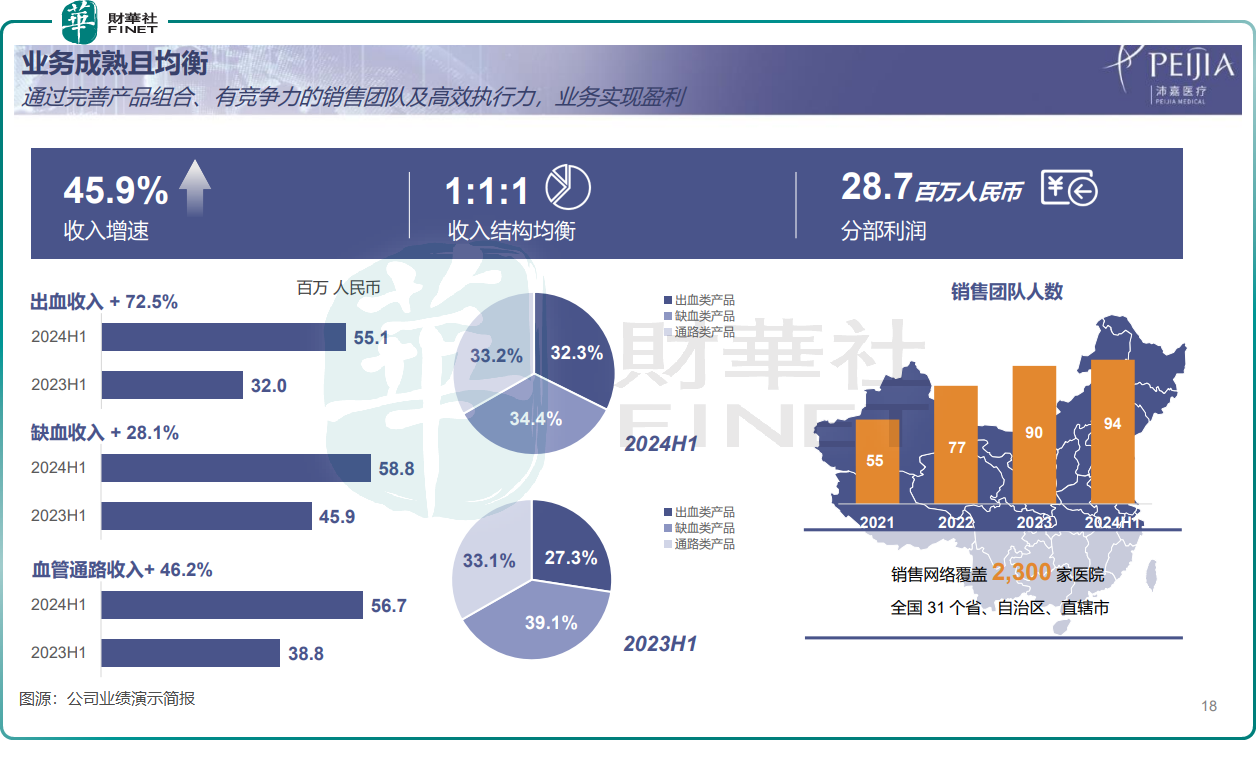

神经介入业务是沛嘉医疗最大的收入来源,主要面向出血性、缺血性、以及血管通路及其他方面的治疗。

过去几年,神经介入业务多款产品实现商业化,带动其收入连续激增,经调整毛利润亦逐年增长。于今年上半年,该业务收入同比增长45.9%至1.71亿元,主要得益于国内神经介入手术迅速普及和下沉,公司出血、缺血及通路类产品全线销量大幅增长。

此外,国内集采政策以及公司一些差异化缺血类产品市场渗透率提升,成为推动神经介入业务增长的重要因素。

通过进一步优化生产成本及营运效率,神经介入收入在今年上半年首次实现盈利,分部盈利2871.6万元,上年亏损451.5万元。

沛嘉医疗表示,集采加速国产替代,引导份额向国产头部倾斜。在弹簧圈集采中,沛嘉医疗自2022年7月以来多次在多个省份中选,同时有多款产品在江苏省第九轮集采中中选。

目前,沛嘉医疗神经介入业务产品线也较为丰富,目前有16款注册产品,并有9款处于不同开发阶段的在研产品,其中有5款产品已提交国家药监局注册审核申请。

未来,在集采、国产替代、市场渗透率提升的多重利好之下,沛嘉医疗能否在市场竞争中凭借丰富的产品线继续实现高增长,值得我们持续关注。

作者:遥远