业绩向好,股价颓势,绿城管理控股大跌逾31%!

8月26日,港股的绿城管理控股(09979.HK)重挫31.75%,创下2022年以来的新低,目前公司报2.73港元/股,市值为54.87亿港元。

消息面,8月23日,绿城管理控股交出了一份可圈可点的成绩单。同时,该业绩表现低于市场预期。

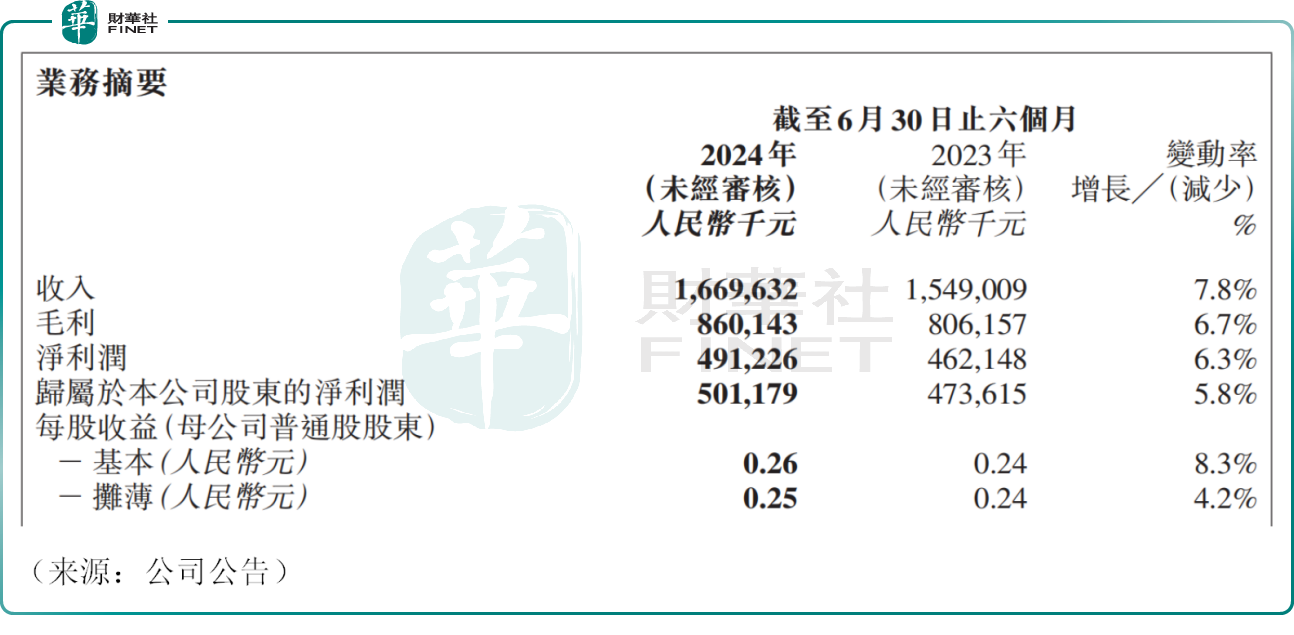

2024年上半年,绿城管理控股实现营业收入16.70亿元,同比增长7.8%;实现毛利达8.60亿元,同比增长6.7%;实现归母净利润达到5.01亿元,同比增长5.8%。

中金公司研究报告指出,绿城管理控股的上半年收入、利润、现金流低于市场预期。

资料显示,绿城管理控股隶属绿城系,是继绿城中国(03900.HK)和绿城服务(02869.HK)之后的第三个上市平台,公司的业务是提供代建服务,主要分为商业代建及政府代建等,前者营收占比接近八成。

所谓代建,本质就是合作开发模式,由拥有土地的委托方发起诉求,由拥有项目开发建设经验的专业代建方承接,双方强强联手,共同盈利。代建方通常是品牌房企。而绿城管理控股则是妥妥的行业龙头,被视为“代建第一股”。

截至2024年6月30日,绿城管理控股已覆盖全国128座城市,合约总建筑面积达1.228亿平方米,同比增长8.1%,规模稳中有升。

由于代建是通过轻资产运营实现品牌输出,毛利率相对较高,2024年上半年,绿城管理控股的综合毛利率达到51.5%,与上年同期的52%相比,基本维持稳定。

总的来说,虽然绿城管理控股业绩不及券商预期,但是能在当前国内地产行业经历深度调整的背景下,公司营收与利润端均能稳健提升,已经实属不易。

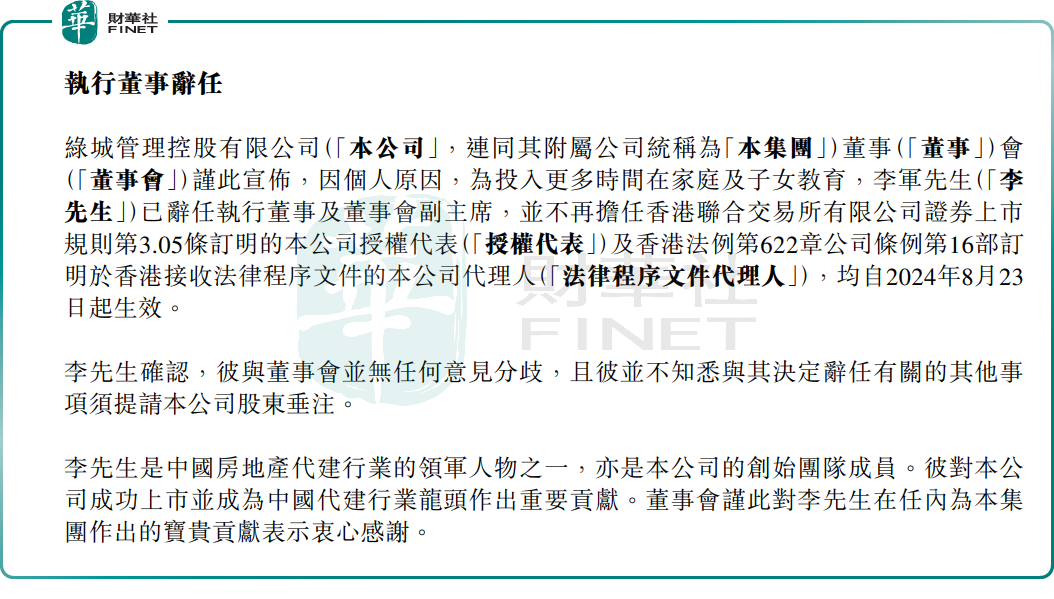

值得注意的是,在上述业绩公布之余,公司创始元老、CEO李军因个人原因,为投入更多时间在家庭及子女教育,正式宣布离职。在绿城管理控股的发展过程中,李军可谓公司的灵魂人物,其离任或对市场情绪产生一定影响。

此外,有分析师认为,股价的大跌或许还与代建赛道增速放缓、竞争加剧有一定关系。中指院数据显示,今年上半年代建行业规模约为7325万平方米,同比去年增长仅3%,而去年的增幅是56%,相差非常明显。

中金公司最新研报也提到,过去一段时间代建市场竞争持续加剧,绿城管理新拓项目对应单平米代建费呈现边际下降趋势。今年上半年,公司新拓展合同面积同比持平微涨,合同总金额下滑18%,隐含单平米代建费下降19%。

该机构认为,房地产开发及销售大环境料将继续承压,或为公司的经营与财务带来一定挑战。

作者:飞鱼