研发能否改变网易的“天命”?

互联网和游戏服务供应商网易-S(09999.HK)刚刚公布了2024年第2季业绩,公布业绩后,网易(NTES.US)美股股价大跌11.17%,收报82.25美元,不过盘后交易时段有轻微反弹,现微涨0.18%。然而,港股却没有顾及美股的盘后走势,今日开盘即大跌10.6%,随后继续走低,一度大跌14.8%。

这一天的大跌直接将网易今年以来的累计涨幅全部抹掉,按H股股价124.20港元计,网易即日下跌13.15%,今年以来累计跌幅达10.21%。相比之下,全球最顶尖的游戏公司腾讯(00700.HK)若按现价376.60港元计,今年以来累计上涨29.45%。

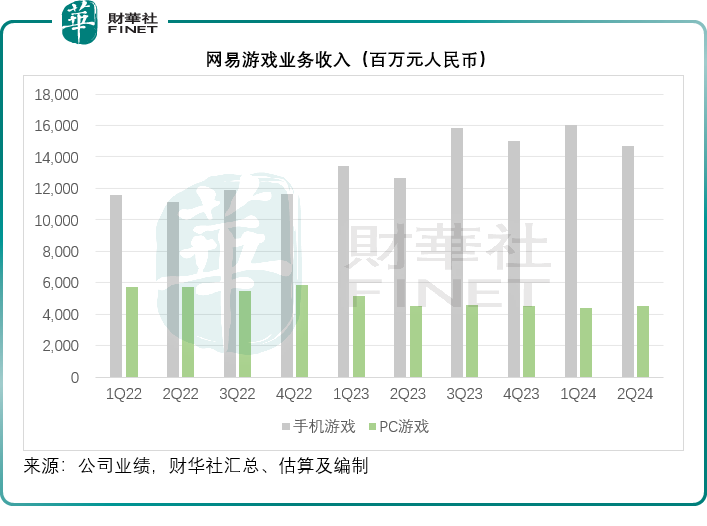

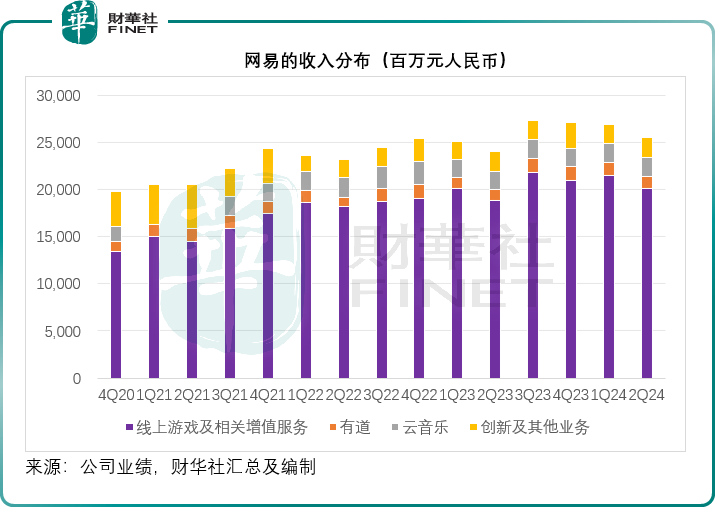

《魔兽》下半年才入账2024年第2季,线上游戏服务收入按年增长6.69%,至200.56亿元(单位人民币,下同),依然是最主要的收入来源,占总收入的78.69%。若按其披露的数据估算,其在线游戏的季度净收入或约为193亿元,按年增长12%,其中手机游戏或约147亿元,按年增长16%,PC游戏季度收入或约45亿元,按年下降0.1%。

相比之下,腾讯2024年第2季的本土市场游戏收入按年增长9%,至346亿元,主要得益于《无畏契约》的收入增长及成功发布《地下城与勇士:起源》带来的收入;国际市场游戏收入亦增长9%,至139亿元。期内,游戏业务的毛利率按年提升2.6个百分点,至70.0%,主要得益于产品组合的变动。

有道的季度净收入为13亿元,按年增长9.5%,毛利率较上年同期提升1.2个百分点,至48.2%,主要因为在线营销服务利润的改善。

云音乐第2季收入按年增长4.7%,至20亿元,毛利率较上年同期提升5.1个百分点,至32.1%,主要得益于会员订阅收入的增加和成本改善。

创新及其他业务的季度收入按年增长0.5%,至20.67亿元,毛利率按年提升4.5个百分点,该公司指主要因为严选和其他一些业务的利润提升。

大家所关注的《魔兽世界》6月回归,影响要到下半年才能显现,管理层在业绩发布会上表示,目前用户反应热烈。此外,暴雪的《炉石传说》也已官宣在9月25日回归。未来会深化与暴雪的合作。

有道继续将数字内容服务、线上营销服务和AI驱动的订阅服务放在首要地位。于第2季,该业务部门实现了经营现金流的历史高位,而且经营亏损也显著收缩。其数字内容服务实现健康的收入增长,主要受到AI赋能产品的推动。其AI驱动的订阅服务已经连续六个季度实现快速销售扩张,在第2季按年增长约200%。

网易云音乐继续培育社区和促进变现。为了进一步培育其内容生态系统,网易继续扩大内容种类。第2季,网易增强了多个音乐唱作者的合作,并进一步深化合作关系。

网易的季度利润下降,主要因为运营开支大增,这应该也是其绩后股价下跌的一个重要原因。

2024年第2季,网易的营销及市场费用按年上升7%,至35.02亿元,占总收入的比重由上年同期的13.63%上升至13.74%。

上半年,网易已为其最值得期待的《永劫无间》手游进行了营销攻势,有关支出应已录入到其第2季的营销开支中,但是在7月公测后,其营销效果似乎被8月20日的《黑神话:悟空》抢夺,下半年的表现有待观察。

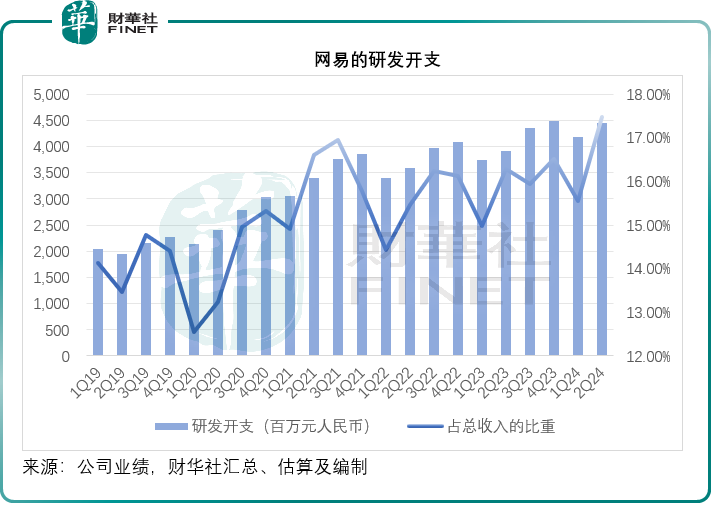

不过,增幅最大的运营开支应数研发费用,第2季网易的研发费用按年大增14%,至44.56亿元,占总收入的比重由上年同期的16.28%上升至17.48%,见下图。

需要注意的是,这些运营开支还应包括股权激励费用,第2季其股权激励费用达到10.6亿元,按年上升36.8%,加上此项费用后,网易的2024年第2季非会计准则归母净利润为78.19亿元,按年下降13.3%。

总结网易管理层在业绩发布会上提到会为内容的优化增加研发支出,并且也会在AI方面投入支出,认为AI若研发成功带来运营效率的提升,应可抵消相关成本的影响。

不过,市场似乎更担心的是,网易运营支出的大投入,能否带来真正意义的大产出和利润的提升,这正是其股价下挫的原因之一。

接下来需要关注的是网易重要游戏产品的表现,尤其《永劫无间》手游版,或下半年推出的《萤火突击》等,以及暴雪合作产品能否回复过去荣光——据管理层披露新老玩家的比例大约是4:6。

更关键的还是,网易不断加码的营销开支和研发开支,是否真的能将优化的内容实现更高质量的收入。

作者:毛婷