速腾聚创重挫12.78%,刷新上市以来新低!

8月22日,号称“港股激光雷达第一股”的速腾聚创(02498.HK)继续重挫12.78%,收报12.28港元/股,市值仅剩55.38亿港元,创下上市以来的新低。

资料显示,速腾聚创于2014年成立,是一家自动驾驶激光雷达环境感知解决方案提供商。公司以激光雷达硬件为基础,布局人工智能感知软件形成解决方案。

近年来,随着技术的进步,激光雷达成本不断下行,价格亦持续下探,这也扩大了其应用范围,继而扩展了激光雷达的市场空间,随着智能驾驶/无人驾驶时代的到来,激光雷达赛道前景诱人。

速腾聚创属于行业的佼佼者,根据盖世汽车研究院发布的2024年1-6月激光雷达供应商装机量排行,速腾聚创装机量位居榜首,市场份额超过40%。目前公司下游客户包括吉利(00175.HK)、小鹏(09868.HK)、比亚迪(002594.SZ)、上汽(600104.SH)、赛力斯(601127.SH)等等。

即便抱上知名汽车品牌的“大腿”,速腾聚创眼下的业绩依旧不容乐观。

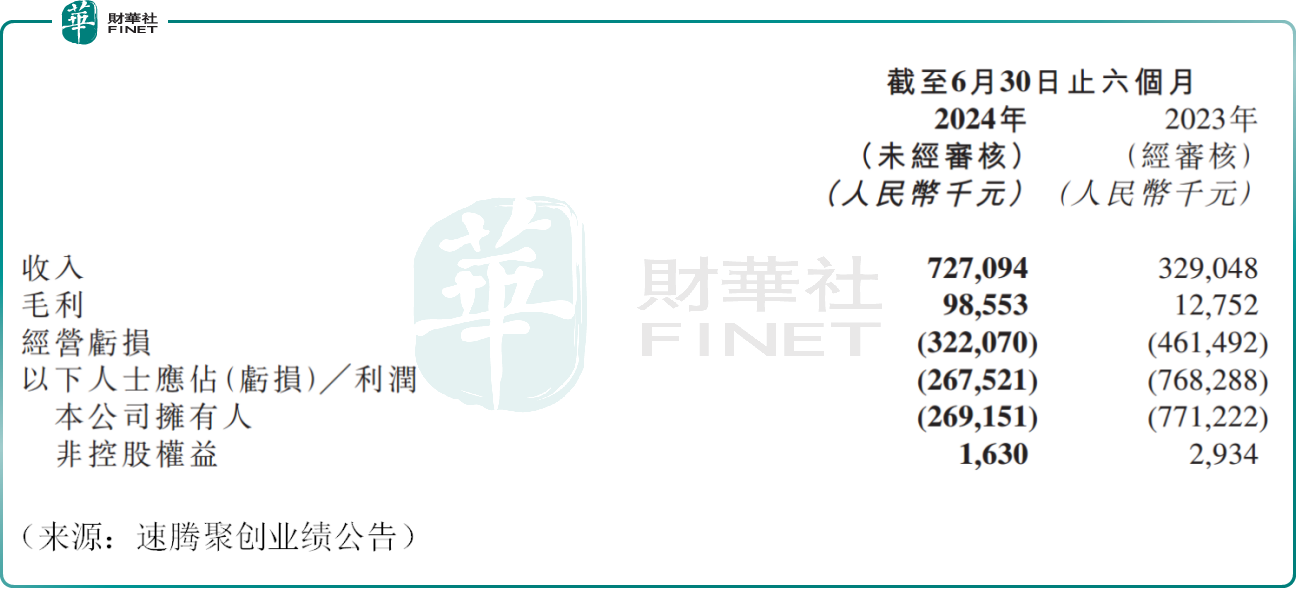

公告显示,今年上半年,速腾聚创实现营收达7.27亿元(人民币,下同),同比增长约121.0%;上半年归母净利润为-2.69亿元,虽然亏损在收窄,但仍深陷亏损泥潭。

今年上半年,该公司研发投入3.1亿元,同比增加27.2%。该公司首席科学家邱纯鑫表示,该公司在AI投入比重很大,未来很长一段时间将持续投入AI领域的研发。

有分析师指出,当前激光雷达企业仍面临高研发投入,产业链盈利能力普遍较弱,另外,相关产品“以价换量”等现实问题也拖累业绩表现。

速腾聚创半年报显示,部分被用于ADAS应用的产品平均单价由2023年上半年的每台约3700元减少至2024年上半年每台约2600元。其中,今年上半年该公司推出的新品MX价格下探至200美元上下。

更为严峻的是,随着车企的竞争趋于激烈,降本增效成为主流,车企一方面压减上游的激光雷达厂商盈利空间,另一方面正在大力自主研发;与此同时,特斯拉(TSLA.US)开启纯视觉路线以来,国内多家车企开始跟进,这一切都让激光雷达赛道蒙上更多的变数,未来发展前景无疑存在较大不确定性。

这或许也是公司股价迭创新低的重要原因。自6月上旬高点至今,速腾聚创累计跌幅超过90%,伴随着基石投资者的解禁,公司遭遇“脚踝斩”。

公司似乎想“托住”股价,7月5日,速腾聚创公告称,拟回购不超过2亿港元股份。有机构近日亦发布看多报告,第一上海证券发布报告称,速腾聚创目标价为31.77港元,维持买入评级。然而资本市场对此并不买账。

值得一提的是,车载激光雷达赛道的双雄之一、在去年年初赴美上市的禾赛科技(HSAI.US),如今股价已经跌至4.33美元/股,公司发行价为19美元/股,跌幅巨大,和速腾聚创算是“难兄难弟”。

作者:飞鱼