中期营收、利润双增!361度儿童业务涨势喜人

8月12日,中国领先的体育品牌361度(01361.HK)盘中一度涨超7.6%,截至收盘,该股涨幅2.06%,报3.47港元。

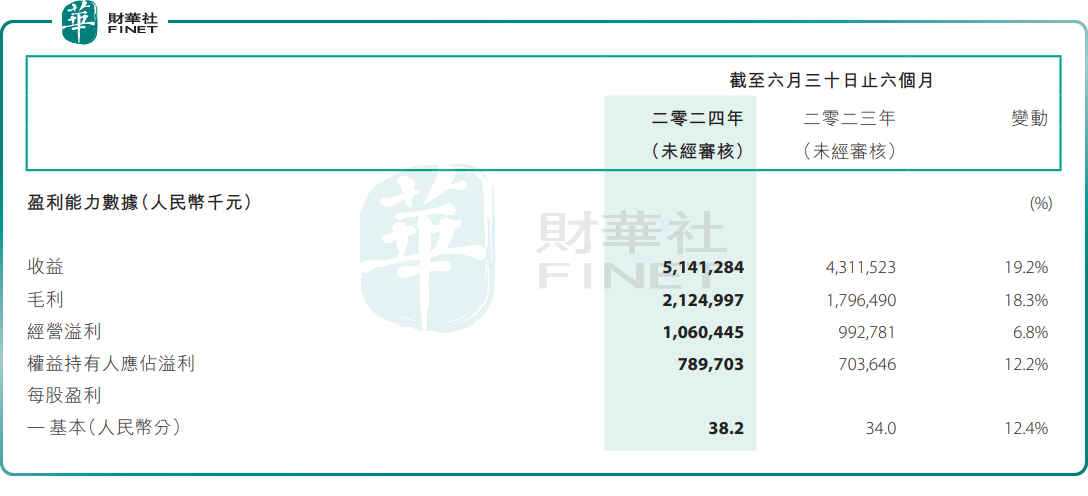

消息面上,361度发布了2024年中期业绩报告,成绩亮眼。具体来看,公司收益为51.41亿元(单位人民币,下同),同比增长19.2%;毛利为21.25亿元,同比增长18.3%;归母净利润为7.9亿元,同比增长12.2%。

此外,基本每股盈利为38.2分,拟派中期息每股16.5港仙,派息比率达到40.3%。

作为一家中国领先的体育用品品牌,361度旗下拥有成人运动服饰、儿童、海外事业中心及电子商务中心四大板块,聚焦发展361及361儿童两大品牌。

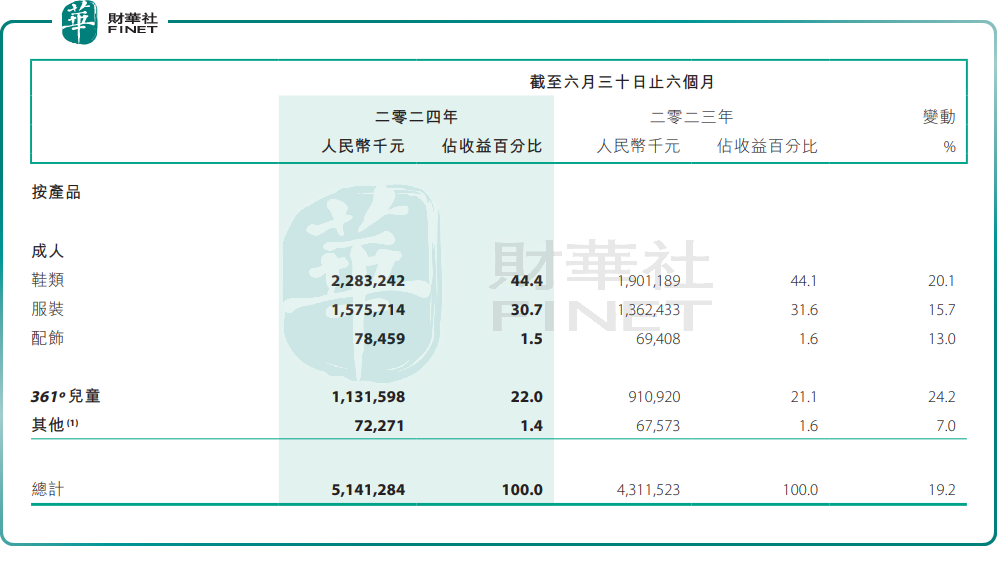

按产品划分,成人产品中,361度鞋类及服装两大核心业务线的销售收入均保持增长势头,分别同比增长20.1%及15.7%,依次实现收入约22.83亿元、15.76亿元,合计占比公司总收入达75.1%。

另外,儿童产品业务收入同比增长24.2%至11.3亿元,占比为22%。这一增长主要得益于服装及鞋类产品的销量同比增长26%,尽管平均批发售价略下降1.4%,但仍未能完全抵销销量的增长。

分渠道看,361度在电商领域的布局和策略也取得了显著成效,已成为361度业绩增长的核心动力之一。今年上半年,电子商务业务收益同比增长16.1%至12.5亿元,占比24.4%。

值得一提的是,在618大促期间,361度电商渠道销量同比增速行业第一,全渠道尖货销量超24万件,同比增长167%。

众所周知,为了打造出差异化的竞争优势,这些年,361度选择主攻下沉市场。截至2024年6月30日,361度共有5740间361品牌门店。按区域划分,约75.7%的门店位于中国三线及三线以下城市,而5.1%及19.2%的门店分别位于中国一线及二线城市。

同时,361度还在下沉市场大量铺设它的第九代形象店。新形象店不仅面积更大,还融入了时尚元素、优化了布局陈列,并增强了购物体验。

报告期内,361度品牌最新的第九代形象店数量已增加至4249家,占比74%,较2023年12月31日增长了9.5%。

总结来讲,361度在2024年中期业绩中展现了较强的增长势头和稳健的盈利能力。其中,儿童业务和电商业务的快速增长已成为公司业绩增长的重要驱动力。同时,公司在门店渠道和产品结构上也在不断优化和调整,以适应市场变化和消费者需求。

展望后市,今年是体育大年,各大赛事接踵而至。历来全球性体育盛事都会掀起一波消费热潮。有机构预期,今年中国运动服装市场将增长7%,超过非运动服装和鞋类0.8%的增长。而361度作为大众运动龙头企业,或有望充分从中受益。

作者:瓶子