高股息行情下,业绩普降的煤炭股却依然获看好?

近期的A股市场正处于2024年上半年业绩预告披露期,而煤企预告的中期利润出现普遍下降,部分煤企的预告业绩表现不及市场预期。

而在另一边,由于A股市场近年表现疲软,资金在高股息板块中寻找着确定性,形成了新一轮的抱团行情,这也让煤炭龙头中国神华(601088.SH)在今年逆势飙涨了43.28%,陕西煤业(601225.SH)、中煤能源(601898.SH)年内涨幅也都涨超20%。

不过,煤炭股并没有迎来普涨行情,宝泰隆、安源煤业(600397.SH)、云煤能源(600792.SH)等多只煤炭股遭遇暴跌。

在高股息行情之下,业绩普降的煤炭股是否还值得看好?

煤炭股业绩遭遇普降

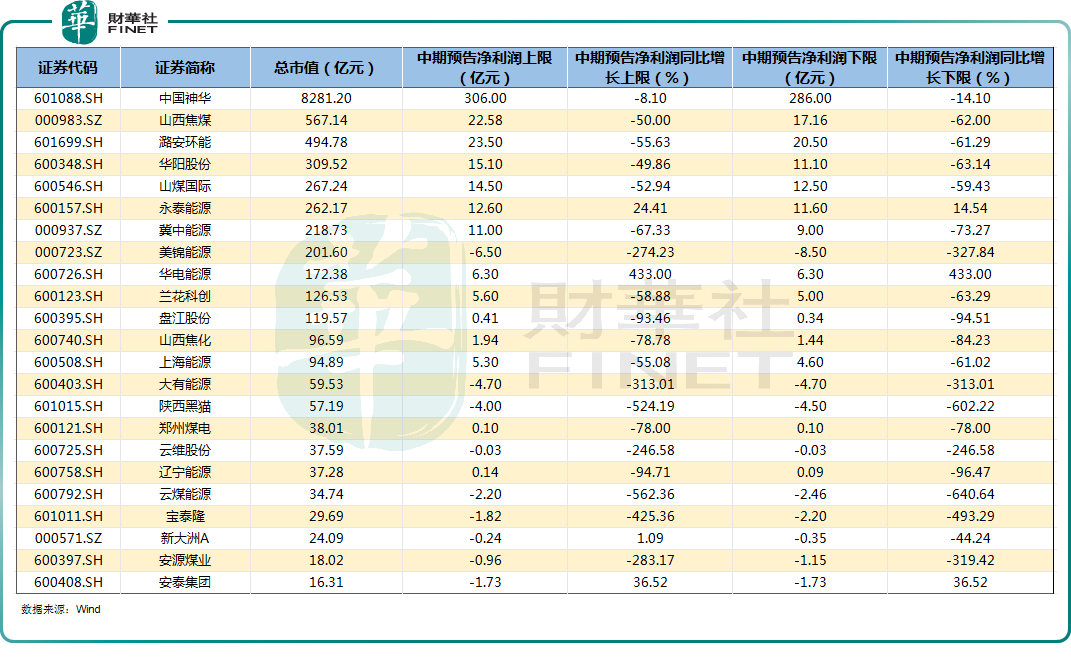

Wind数据显示,截至7月10日,目前已有23家主营煤炭相关业务的A股公司披露了2024年上半年的业绩预告。

从2024年中期业绩预告的净利润下限来看,在这23家煤炭企业中,美锦能源、陕西黑猫、云煤能源等9家公司在今年上半年出现亏损,看起来似乎还好。

而从中期业绩预告净利润同比增长下限来看,仅有华电能源、安泰集团、永泰能源三家公司的净利润在今年上半年实现减亏/增长,其余20家煤炭企业的净利润均在上半年遭遇下降,其中云煤能源、陕西黑猫更是暴降逾600%,大有能源、安源煤业、美锦能源等公司亦是如此。

行业龙头中国神华亦在上半年遭遇利润下滑。公告显示,中国神华预计公司2024年上半年实现中国企业会计准则下归母净利润为286亿元至306亿元,同比下降8.10%至14.10%(2024年一季度:同比下降14.70%)。

对此,中国神华解释称,上半年归母净利润的同比下降主要是受煤炭平均销售价格下降、燃煤机组平均利用小时数下降等因素的影响。

不难发现,2024年上半年,煤炭股基本遭遇了利润普遍下降,而煤炭平均销售价格下降这个因素是主要原因之一。

高股息行情之下,板块表现分化

值得一提的是,虽然行业的盈利情况普遍出现下滑,但是煤炭股板块内部的股价走势其实出现了显著分化,有涨有跌。

同花顺数据显示,在全部77只煤炭概念股中,有26只在今年(截至7月11日)录得上涨,剩下的51只遭遇下跌。

结合市值来看,行业龙头中国神华在今年(截至7月11日)累涨43.28%,陕西煤业、中煤能源、宝丰能源涨超20%,晋控煤业等一些个股也都实现大涨。

众所周知,近一年多以来,A股市场流行抱团高股息个股,享受稳定分红的幸福。而中国神华、陕西煤业等一些煤炭股龙头也以稳定分红及股息率较高而闻名A股。

例如,中国神华的分红承诺由原“不少于公司当年实现的归母净利润的50%”提高至60%;山煤国际也承诺2024年至2026年公司现金分红比例不少于当年实现的可供分配利润的60%;平煤股份称,在满足现金分红条件下,公司每年以现金方式分配的利润原则上不少于当年实现的可分配利润的60%。

而在板块中期业绩普遍下滑的情况下,还有部分煤炭股能够逆A股大势录得上涨很大程度上要归因于高股息行情,中国神华、陕西煤业等煤炭股龙头遭遇资金抱团疯抢。

股息率下降后,机构依然看好板块?

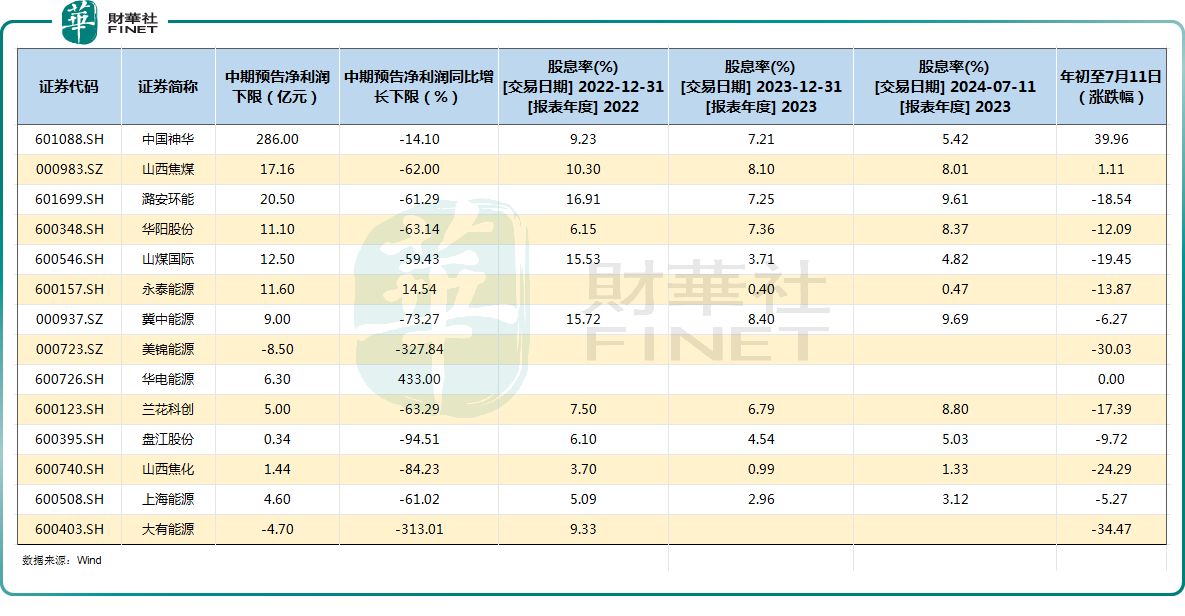

值得注意的是,在一些煤炭股大涨之后,“吃息类”投资者最看重的股息率其实出现了显著下降。

以中国神华为例,该公司2022年末的股息率达到了9.23%,2023年末降到了7.21%,而截至2024年7月11日(采用2023年末的分红数据及最新的股价)其股息率已经跌到了5.42%。

此外,山西焦煤、山煤国际、盘江股份、上海能源等煤炭概念股最新计算的股息率都要低于2022年末时的股息率。

不过,总体来看,即使在下降后,煤炭股的股息率表现在A股市场中依然算是不错的,更显著强于余额宝等理财产品的收益率。

而在中期业绩普遍下降,股息率下降的当下,煤炭股的前景却依然获得了许多机构的看好。

中信证券研报指出,近期板块随煤价波动较多,但全年高位的均价预期仍有支撑,龙头公司在估值及股息率预期方面具备一定的吸引力。后续在煤价上涨阶段及红利风格的加持下,板块仍会展开新一轮行情。

中金发布研报称,7月10日,煤炭板块跌4.5%(中信指数),主要是部分煤企的预告业绩表现不及市场预期。此外,国家统计局公布6月PPI,由5月环比上涨0.2%转为环比下滑0.2%,或一定程度反映工业品需求整体仍偏弱。往前看,2024年下半年需求有望边际好转,助力煤价企稳甚至反弹,推动市场对煤炭板块盈利的预期改善。因此,目前煤炭板块的大幅回撤反而有望为其增加安全边际,进一步凸显其配置价值。

国投证券的研究人员则表示,从投资策略看,动力煤方面,考虑到当前宏观经济和资本市场复杂多变,十年期国债收益率水平接近历史低位水平,高股息率资产成为低利率环境下不确定时代下拥有较高确定性收益的资产。现货价格波动下,应当继续考虑长协占比较高、盈利较为稳定,可以为高股息提供盈利支撑的相关标的,建议关注盈利稳健、历年分红可观的煤炭龙头。此外,新一轮国企改革正当时,“一利五率”结合“市值管理”有望驱动煤炭央企ROE持续改善,助力估值重塑,重点推荐各财务指标逐步修复,新产能释放带来成长空间的煤炭央企。

结语

近些年来,A股市场的抱团风气一直未改,上一波资金疯狂抱团所谓的“茅指数”组合,导致贵州茅台(600519.SH)、爱尔眼科(300015.SZ)、隆基绿能(601012.SH)等许多行业龙头一路疯涨,最后抱团结束,这些所谓的“核心资产”连跌好几年,导致许多高位进入的投资者暴亏。此次高息股抱团会迎来不一样的结局,亦或是最后又变成一地鸡毛值得投资者关注。

作者:云知风起