鸿腾精密盈喜后大跌14%!机构:不改长期投资信心

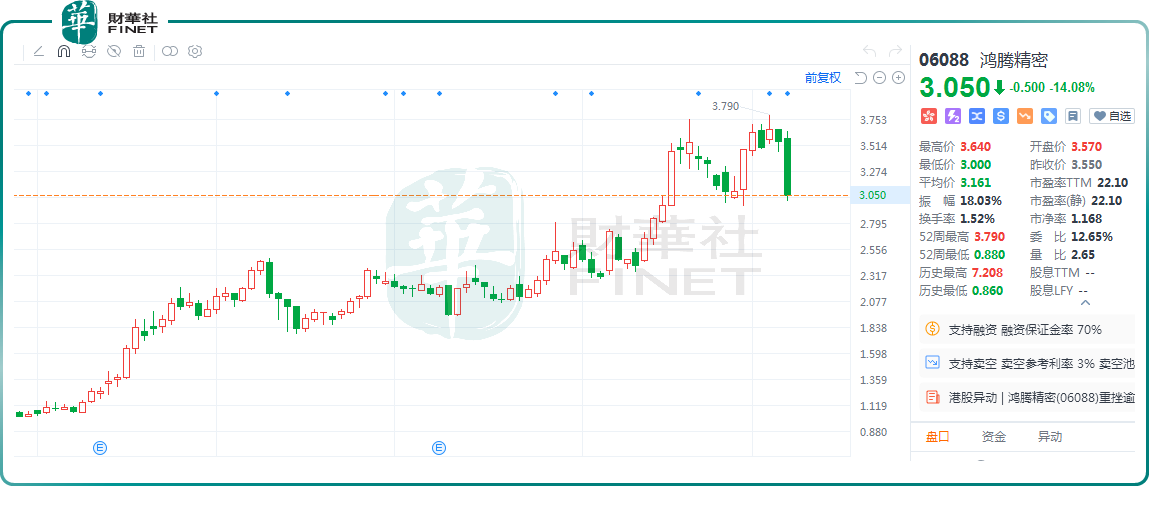

7月8日,刚发布业绩盈喜及业务更新公告,然鸿腾精密(06088.HK)股价却遭重挫,截至收盘,大跌14.08%,收报3.05港元/股,最新市值为222.34亿港元。

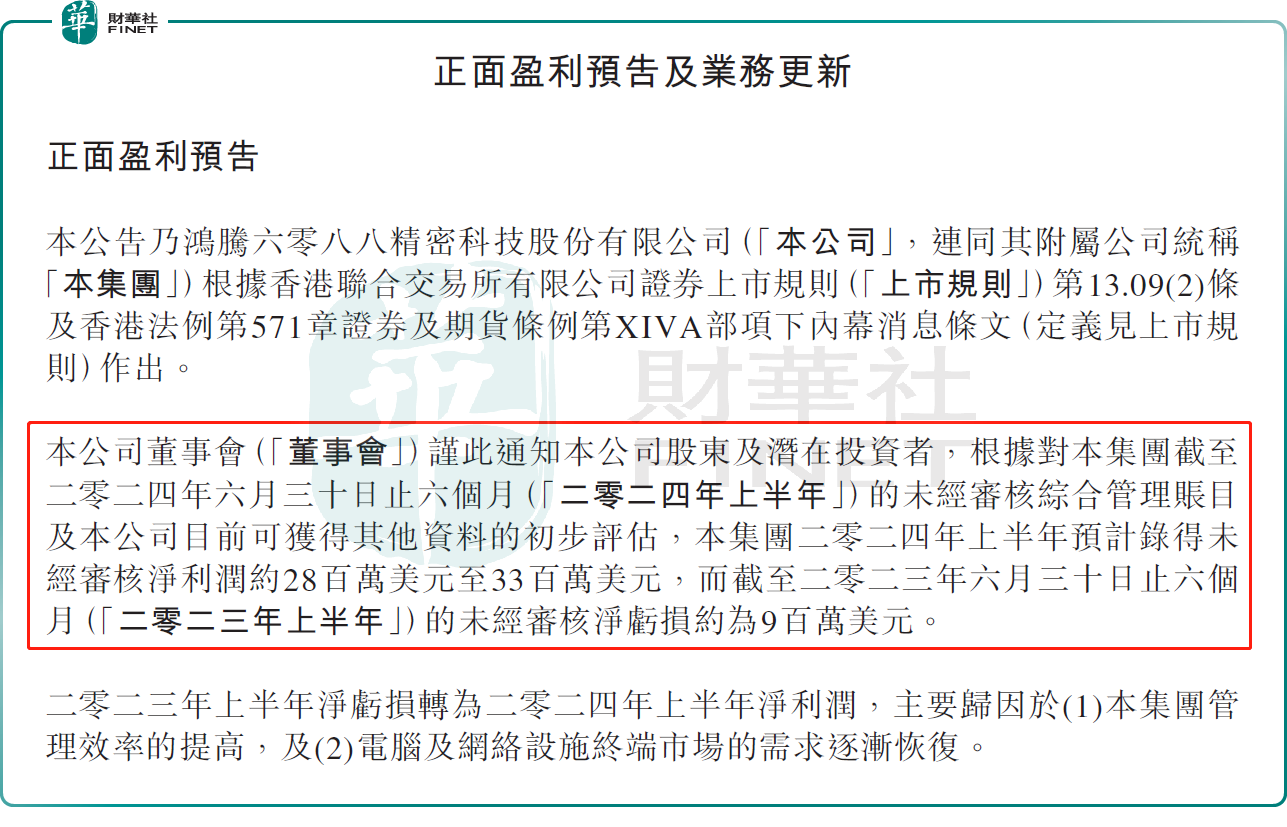

消息面上,鸿腾精密发布盈喜,预期上半年净利润约2800万至3300万美元,而去年同期录得净亏损约900万美元,实现扭亏为盈。这主要由于管理效率的提高,及电脑与网络设施终端市场的需求逐渐恢复。

根据公司披露的财务资料,鸿腾精密一季度录得持续经营净利润1020.1万美元。经此推算,公司第二季度净利润约1779.9万美元至2279.9万美元,环比增长74.5%-123.5%。

此外,集团为扩大汽车业务及有关电气化产品范围及客户群的核心能力,目前正在与独立第三方进行磋商,以收购多间从事汽车业务(包括汽车的高压电力分配系统)公司的若干资产及股份。不过,目前磋商仍在进行中,且潜在收购事项未必会落实。

值得注意的是,尽管鸿腾精密股价今天出现大幅下滑,但市场普遍对该公司的长期成长持乐观态度。

今年以来,鸿腾精密股价一路攀升,即便今日股价下挫,但截至7月8日收盘,其年内累计上涨依旧达1.58倍。其背后便是市场对其在iPhone业务,以及AI服务器业务的看好。

公开资料显示,鸿腾精密深耕电子制造业,是全球知名的专业精密零组件供应商。其是鸿海集团的子公司,鸿海精密持有公司超过70%的股份。

目前,鸿腾精密业务主要涉及手机零部件、网络设施、电脑及消费性电子、电动汽车、系统终端产品等方面。

背靠鸿海集团这颗“大树”,鸿腾精密已进入苹果的核心供应链,相关产品应用于iPhone及iPad等,公司还负责代工AirPods等相关产品。

华西证券研报指出,在消费电子需求复苏、AI手机进入原生化阶段的背景下,以苹果引领的AI手机时代也将加速到来。

上个月,苹果全球开发者大会(WWDC)召开,苹果宣布将强大的AI功能整合到其操作系统和应用的各个方面,并将与OpenAI强强联手。机构普遍认为,AI或推动苹果迎来“换机潮”,鸿腾精密等相关供应链公司将直接受益。

另一方面,AI产业的蓬勃发展正为数据中心互联带来了诸多增长机会。摩根大通的研究显示,未来四年数据中心供应量将远低于下游AI需求。该机构测算,全球市场2024年数据中心缺口为2GW,2025年将增至3GW,2026年将达7GW。

行业供应缺口拉大,这也意味着鸿腾精密(光模块制造商和连接器制造商)等产业链相关公司有望获得大量潜在订单。

展望后市,多机构表示,在消费电子换机潮、AI硬件加速迭代的驱动下,公司的业绩有望持续复苏。

高盛研报指出,iPhone与AI服务器两大产品的出货动能,是推升鸿海未来营运成长的关键。

招银国际也表示,看好鸿腾精密2024年下半年及2025年多种成长动力涌现,受益于AI服务器强劲增长、AI手机/PC上行周期,汽车业务新项目进展,以及与母公司鸿海集团在AI服务器及iPhone业务方面的协同效应,目前估值水平依然具有吸引力。

作者:瓶子