“共享出行第一股”上市即破发!嘀嗒出行为何不受宠?

6月28日,历经多次递表的嘀嗒出行终于登陆港交所,成为国内“共享出行第一股”,每股定价6港元。

然而,上市后,嘀嗒出行的表现并不如预期,首日交易即遭遇“破发”,收跌22.5%,跌至4.65港元/股。7月2日,嘀嗒出行(02559.HK)继续下挫,收盘大跌22.58%,报3.6港元/股,较发行价跌幅达40%。

有投资者认为,嘀嗒出行下跌或与近两日部分港股次新股回调拖累也有关系。

嘀嗒出行是国内首家提供顺风车服务的公司,根据第三方统计来看,按交易总额及顺风车搭乘次数计,嘀嗒出行于2023年经营中国第二大的顺风车平台,顺风车交易总额为86亿元,顺风车搭乘次数为1.3亿次,按交易总额计的市场份额为31.8%,按顺风车搭乘次数计的市场份额为31%。

从商业模式来看,嘀嗒出行不拥有车辆,也不租赁车辆,因此也就没有车辆维护和管理的成本。且顺风车服务是车主和乘客共同分担出行费用,形成互惠互利的出行模式。

相较于传统的网约车服务而言,这种模式无需投入巨资进行订单补贴,从而降低了运营成本。企业能够借助这种低成本策略推动业务发展。

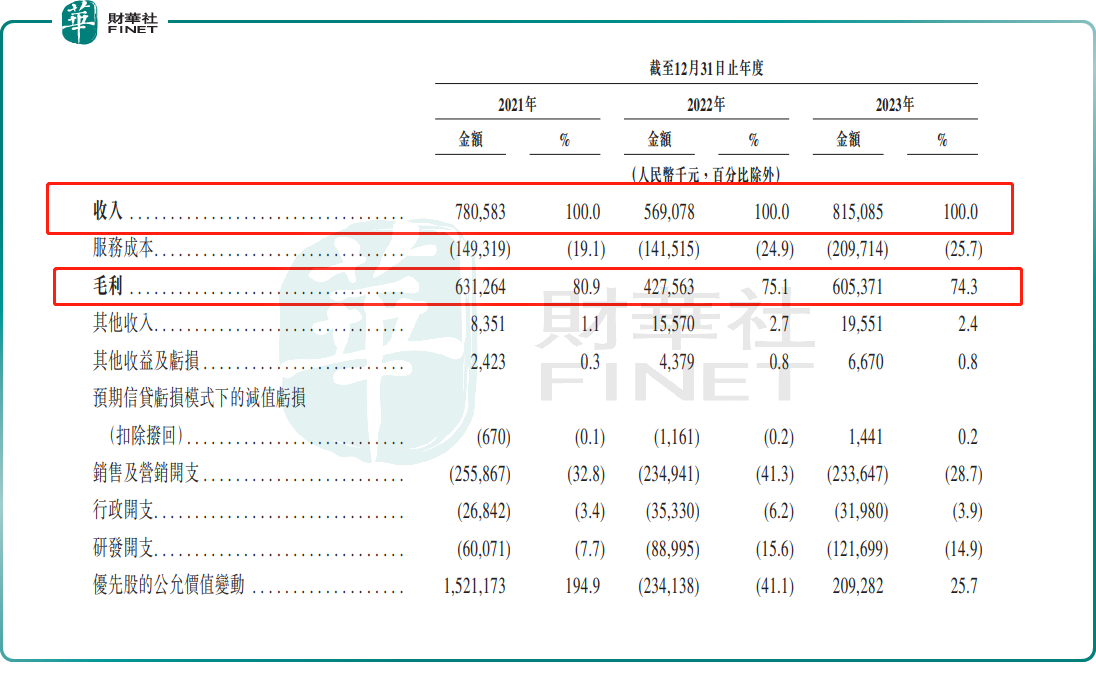

财报显示,2021-2023年,嘀嗒出行分别录得收入7.806亿元、5.691亿元及8.151亿元;同期,该公司的经调整利润净额(非国际财务报告准则计量)分别为2.38亿元、8470万元及2.256亿元。但毛利率呈现下滑趋势,2021-2023年,分别为80.9%、75.1%及74.3%。

另外,顺风车业务虽然具有诸多优势,但它也面临着不少挑战。

首先,顺风车业务的监管环境复杂,此前监管就曾对嘀嗒等顺风车平台进行过提醒式约谈。其次,近几年来,滴滴、曹操等其他出行巨头也纷纷加大对顺风车业务市场的争夺力度,市场竞争日益白热化。

而嘀嗒出行的业务模式的单一,加上护城河的缺位,在行业合规与安全等挑战的加持下,其创新空间受到显著压缩。

当前,在不少业内人士看来,国内出行领域高速扩张阶段已过去,步入竞争激烈的存量红海阶段,后续发展的关键或在于比拼各平台调度系统的智能化迭代。

对于嘀嗒出行而言,在行业合规与安全等挑战的加持下,如何打破业务模式单一化桎梏,构建有效护城河,这仍是其亟待解决的关键难题。

作者:瓶子