难兄难弟?耐克业绩不及预期,滔搏首季“有点难”

当地时间6月27日,全球运动服装巨头耐克(NKE.US)公布截至5月31日的第四财季业绩,表现不及预期。雪上加霜的是,耐克还下调了未来一年的展望。

受此影响,耐克(NKE.US)股价在盘后重挫超12%。

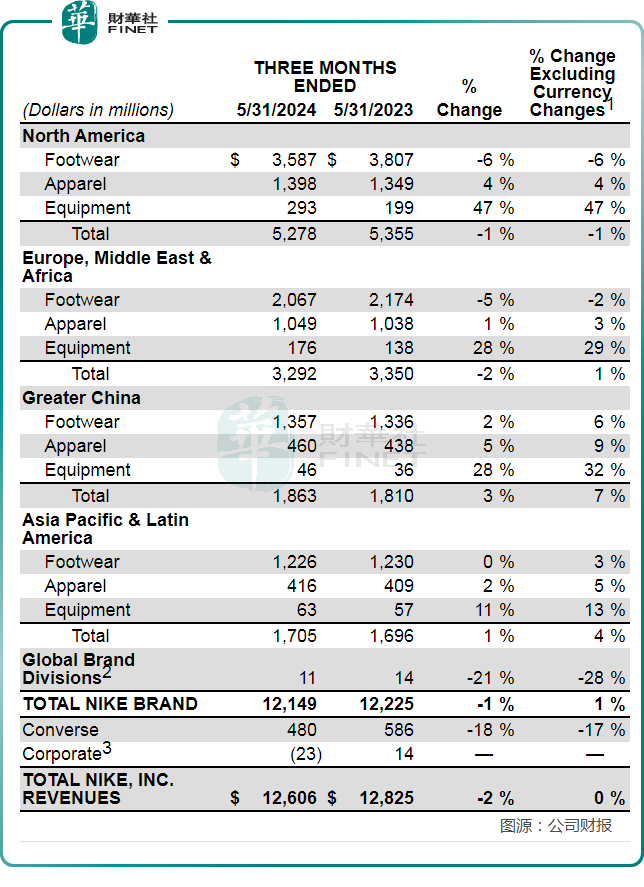

最新财报显示,第四财季,耐克营收同比下降2%至126.1亿美元,低于市场预期的128.6亿美元。而由于成本削减的举措继续取得成果,净利润同比增长45%至15亿美元,超预期。毛利率44.7%,分析师预期45.3%;于2024年5月31日,耐克库存75.2亿美元,分析师预期79.9亿美元。

按品牌划分,耐克品牌的收入为121.5亿美元,同比下降1%。从地区表现看,耐克在北美、欧洲中东及非洲业绩欠佳,收入分别为52.78亿、32.92亿,同比分别下滑1%、2%,拖累整体收入下降。大中华市场、亚太和拉丁美洲的表现相对较好,收入分别为18.63亿美元、17.05亿美元,同比分别增长3%、1%。大中华市场是唯一一个超过市场预期的地理区域。

而Converse(匡威)品牌的收入为4.8亿美元,同比下降18%,主要由于北美和欧洲西部的下降。

耐克首席财务官Matthew Friend表示,第四季度的业绩“充满挑战”, 因此公司更新了全年展望。在消费者业务需求放缓后,公司正在采取“激进”行动,重新组布局耐克自有门店和数字渠道的库存。

全年来看,耐克2024年度收入为514亿美元。基本与上年持平。这也是耐克自2010年以来年营收增长速度最慢的一年(不包括疫情第一年)。耐克在北美、欧洲中东及非洲、亚太和拉丁美洲表现都低于预期。

鉴于门店和线上销量下降、Air Force 1等经典鞋业务下滑、以及耐克在全球各个市场 “消费趋势不均衡”,耐克下调了2025财年业绩指引,料上半年收入将下降个位数,较早前预期有所增长更悲观。

在电话会议上,首席执行官约翰·多诺霍表示,将于明年5月底结束的2025财年将是一个“过渡年”,因为超过两年的通胀使消费者谨慎。

业绩展望不及预期,让投资者对耐克的未来产生了更多的担忧。耐克首席财务官Matthew Friend在电话会议上表示,公司正在调整产品阵容,以重新激发消费者的兴趣,但这一表态并未能有效缓解市场的恐慌情绪。

无独有偶,在商业的生态里,上下游伙伴时常同病相怜。耐克(NKE.US)成绩不佳,其在中国市场最大的一级代理商——滔搏(06110.HK)也难言乐观。

6月27日,滔搏(06110.HK)发布2024/25公布财政年度第一季度运营数据。公告显示,2024/25财政年度第一季度(由2024年3月1日至5月31日),滔搏零售及批发业务的总销售金额按年同比录得中单位数下跌。

截至2024年5月31日,直营门店毛销售面积环比减少1.4%,同比减少0.5%。零售业务的销售金额为零售门店(线下渠道)及电子商务平台(线上渠道)与消费者进行销售业务的收益(包含但不限于增值税);批发业务的销售金额为集团与下游零售商进行销售业务的收益(包含但不限于增值税)。

该份经营数据发布后,多家机构纷纷下调了滔搏的目标价。其中,大和报告指出,滔搏首财季总销售额按季下降中单位数,主要原因是消费者情绪疲软,尤其是线下渠道,加上高基数影响以及为备战2024年夏季奥运会而改变新产品推出。

该行将滔搏2025至2027财年每股盈利预测下调7至11%,以反映内地疲软的消费情绪,并相应地将2025年市盈率预测从15倍下调至13倍,相当于过去三年的平均水平。该行维持对其“买入”评级,目标价由6.6港元降至5.3港元。

6月28日,资本市场闻风而动,滔搏(06110.HK)低开低走,盘中下探至4.12港元低点,创2023年以来新低,截至发稿前,该股跌幅为4.77%,报4.19港元/股。

作者:瓶子