【IPO前哨】业绩猛增的绿茶餐厅,欲靠小店模式撬动下沉市场

在竞争激烈的国内餐饮市场中,市场集中度正以前所未有的速度提升,一些头部企业为此纷纷将融资目的地瞄准了港股市场。

不过近两年鲜有企业能成功获得港交所入场券,例如,小菜园、捞王、七欣天、乡村基、杨国福、绿茶餐厅等餐饮企业向港交所递表后都未获进展。

曾三度冲刺港股市场的休闲中式餐饮品牌绿茶集团(以下简称“绿茶餐厅”),于6月19日再度于港交所更新了招股书,重启港交所上市计划,花旗及招银国际为公司联席保荐人。

对比此前的招股书,绿茶餐厅更新数据后的财务数据及运营数据颇为亮眼,同时还向市场透露出了公司野心勃勃的扩张目标。

疫后强劲复苏,去年赚近3亿

在2008年,以融合口味的绿茶餐厅诞生。作为初代网红餐厅,绿茶餐厅走融合大中华餐饮路线,价格亲民、菜品丰富,单在2023年公司就推出了168道新菜品。

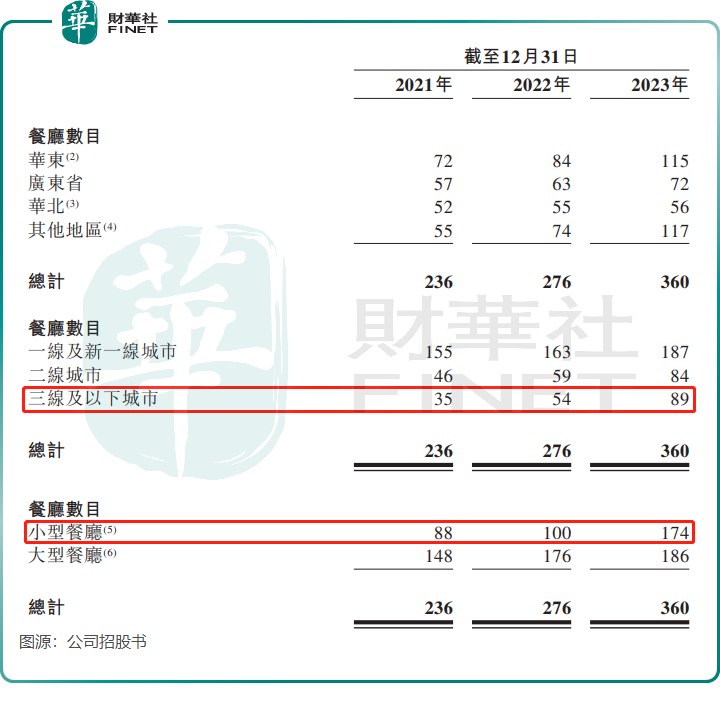

绿茶餐厅现已成长为国内休闲中式餐饮赛道的龙头企业之一。目前其国内餐厅网络达382家,分布在国内21个省、四个直辖市及两个自治区。根据灼识咨询报告,在2023年中国休闲中式餐厅品牌中,绿茶餐厅按收入计排名第四,市场份额为0.7%,次于太二酸菜鱼和小菜园均为0.9%的市场份额,排名第一的则品牌是西贝莜面村。

尽管“网红效应”逐步消退,但在疫情影响消除、门店扩张带动下,绿茶餐厅在去年摆脱了增长乏力的困境,经营业绩相当亮眼。

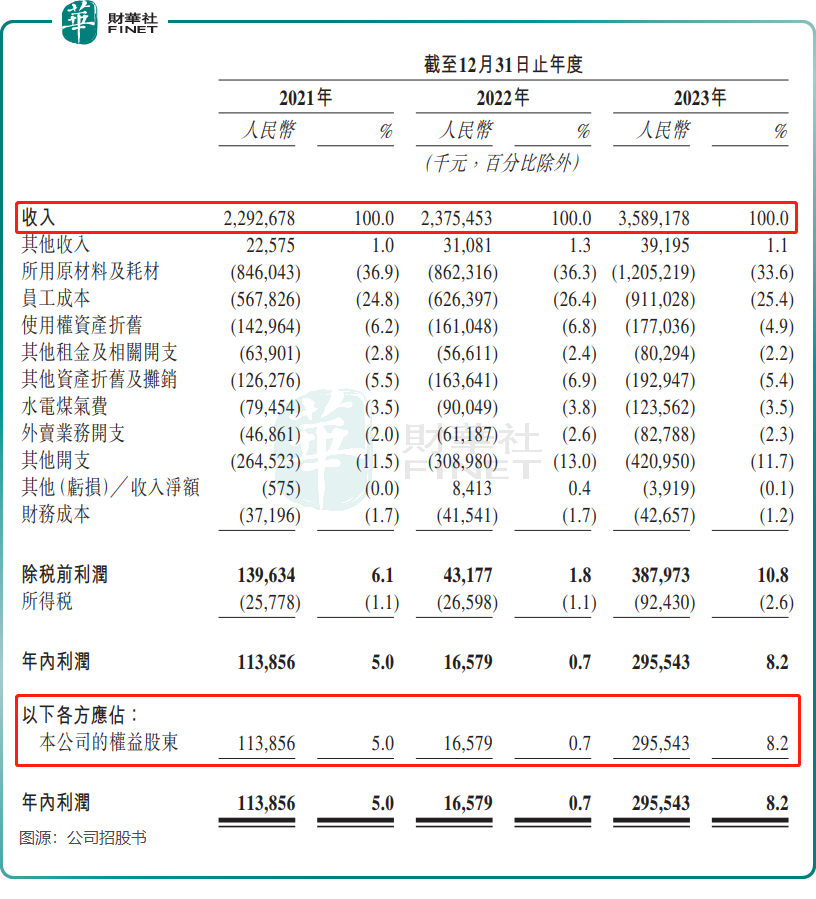

招股书显示,2021年至2023年,绿茶餐厅收入分别为22.93亿元(单位人民币,下同)、23.75亿元及35.89亿元,公司权益股东应占利润分别为1.14亿元、0.17亿元及2.96亿元。

在2023年,公司收入及公司权益股东应占利润同比增幅分别高达51.1%及1682.6%,增速均优于太二酸菜鱼母公司九毛九(09922.HK)。此外,绿茶餐厅2023年的收入及利润水平,已达到有记录以来(2018年以来)最好水平,意味着公司业绩不但已恢复至疫情前,还达到记录以来最佳水平。

绿茶餐厅2023年的运营数据也强势回温,其中总接待人数由2022年的3778.6万人提升至5792.2万人,翻台率由2022年的2.81次/天提升至3.3次/天。

不过,绿茶餐厅2023年的翻台率还尚未达到2018年及2019年的水平。绿茶餐厅的翻台率虽然在2023年快速提升至3.3次/天,但与太二同期4.1次/天的翻台率相比仍有一定的差距,这可能与绿茶餐厅扩张迅速及市场竞争加剧有关。

欲靠小店模式打天下

休闲中式餐饮市场已进入百家争鸣的时代,市场集中度不断提升。面对下沉市场的巨大潜力,品牌纷纷优化适合县城的小型店铺模型,以此迅速渗透下沉市场。

与小菜园主攻三线及以下城市市场不同,绿茶餐厅的门店当前主要集中在一线及新一线城市,2023年一线及新一线城市的门店数量为187间,占比达51.9%。不过近两年来绿茶餐厅加速布局三线及以下城市,这些市场的门店增长速度明显超过一二线城市。

为抢占市场,太二今年2月选择开放加盟,借用社会资本加快品牌扩张及区域渗透,绿茶餐厅和小菜园则坚持直营模式打市场。为加速下沉市场拓店,绿茶餐厅正以小店模式进行布局,过去两年小型餐厅门店数量增长了86间,同期大型餐厅仅增长了38间。

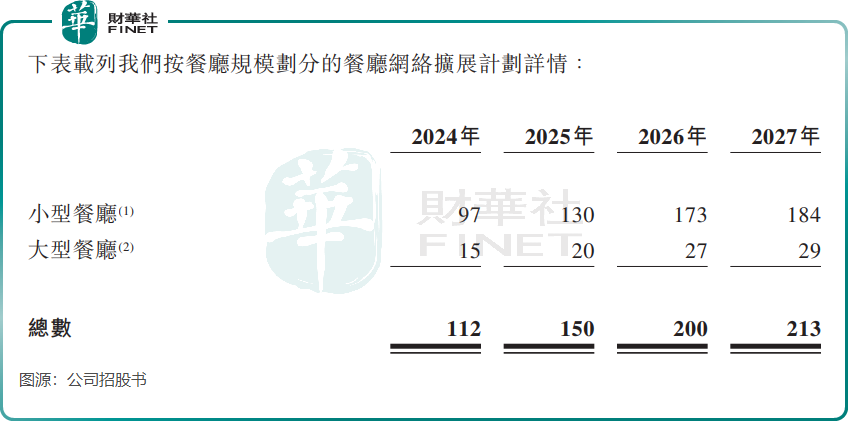

绿茶餐厅在招股书中表示,未来计划专注开设面积较小的餐厅。“预期小型餐厅的翻台率较高且经营成本较低,因而使公司得以实行更具灵活性的扩展战略。”

对于未来拓店计划,绿茶餐厅也以小型餐厅为主。公司计划在2024年至2027年期间分别开设112家、150家、200家及213家新餐厅,其中小型餐厅占的比重较高,在2027年213间的开店计划中,就有184间为小型餐厅。

过去大店模式对绿茶餐厅的市场扩张及资金流都带来了一定的挑战,在公司已实现现金投资回收的餐厅中,过去运营中的餐厅的平均现金投资回收期高达19个月。尽管2023年疫情影响消退,但公司在2023年开设、当前在运营中的餐厅的平均现金投资回收期也有15.5个月。

相较于其他同行,绿茶餐厅的门店回收期较长。根据小菜园招股书,于往绩记录期间(2021年至2023年前三季)开设并已实现现金投资回收的“小菜园”门店的平均现金投资回收期约为13.6个月;根据九毛九2019年提交的招股书,太二的现金投资回收期仅7个月,表现更为优异。

在当前消费市场复苏乏力、餐饮业竞争白热化的背景下,绿茶餐厅选择以小店模式深耕下沉市场,这一战略不仅明智,更是其持续增长的关键。然而,随着“网红”光环的逐渐淡去,绿茶餐厅面临着市场不断涌现的新模式和新菜式,这要求公司不断创新以维持其市场竞争力。

作者:遥远