连年亏损的迈富时股价暴涨83%,究竟有何魔力?

5月31日,中国最大的营销和销售SaaS解决方案提供商迈富时(02556.HK)股价大幅拉升,盘中一度大涨23.95%,至82.80港元/股,创上市以来新高。截至收盘,涨幅为19.76%,报80.0港元/股。

自5月16日登陆港交所以来,迈富时股价一路高歌猛进。相较于每股43.6港元上市发行价,目前股价已累计上涨83.49%。

资料显示,迈富时是中国一家营销及销售SaaS解决方案提供商,主要通过Marketingforce平台提供营销及销售SaaS解决方案,为各种规模具有不同需求的企业提供服务,从内容与体验、广告与促销、社交与关系、销售与愉悦、数据与分析到策略与管理。按2022年收入计,迈富时是中国最大的营销及销售 SaaS解决方案提供商,市场份额为2.6%。

从产品及服务角度来看,迈富时主要通过SaaS业务(核心SaaS产品包括T云及珍客)和精准营销服务(在线广告解决方案服务及在线广告分发服务)为客户提供SaaS解决方案。截至2023年,SaaS业务取代了精准营销服务成为公司的主要收入来源,占比提升至57%。

从发展前景看,迈富时所处的营销及销售SaaS解决方案市场是小而美的赛道。

众所周知,中国是一个拥有庞大消费市场的国家,随着消费者需求的日趋个性化和多元化,如何精准把握消费者需求,提供高度定制化的产品和服务,成为企业面临的首要难题,企业对营销和销售的投入持续攀升。

在这样的背景下,相对于传统软件部署模式,更具灵活性和成本效益的SaaS(软件即服务)模式市场需求持续增长。加上在数字化转型浪潮下,国产软件厂商的能力也在不断加强,越来越多的企业愿意为高质量、高价值的SaaS服务买单。

据弗若斯特沙利文报告,中国营销及销售SaaS解决方案市场的潜在规模预计将保持29%以上的复合年增长率,到2027年将达到745亿元。而迈富时作为该领域的“一哥”,其增长前景被市场普遍看好。

然而,必须清醒认识到,受到高获客成本以及宏观经济面临下行压力等多重不利因素的叠加影响,国内SaaS行业普遍陷入了亏损的困境之中。即便是在行业中颇具影响力的迈富时,也未能幸免于亏损的尴尬境地。

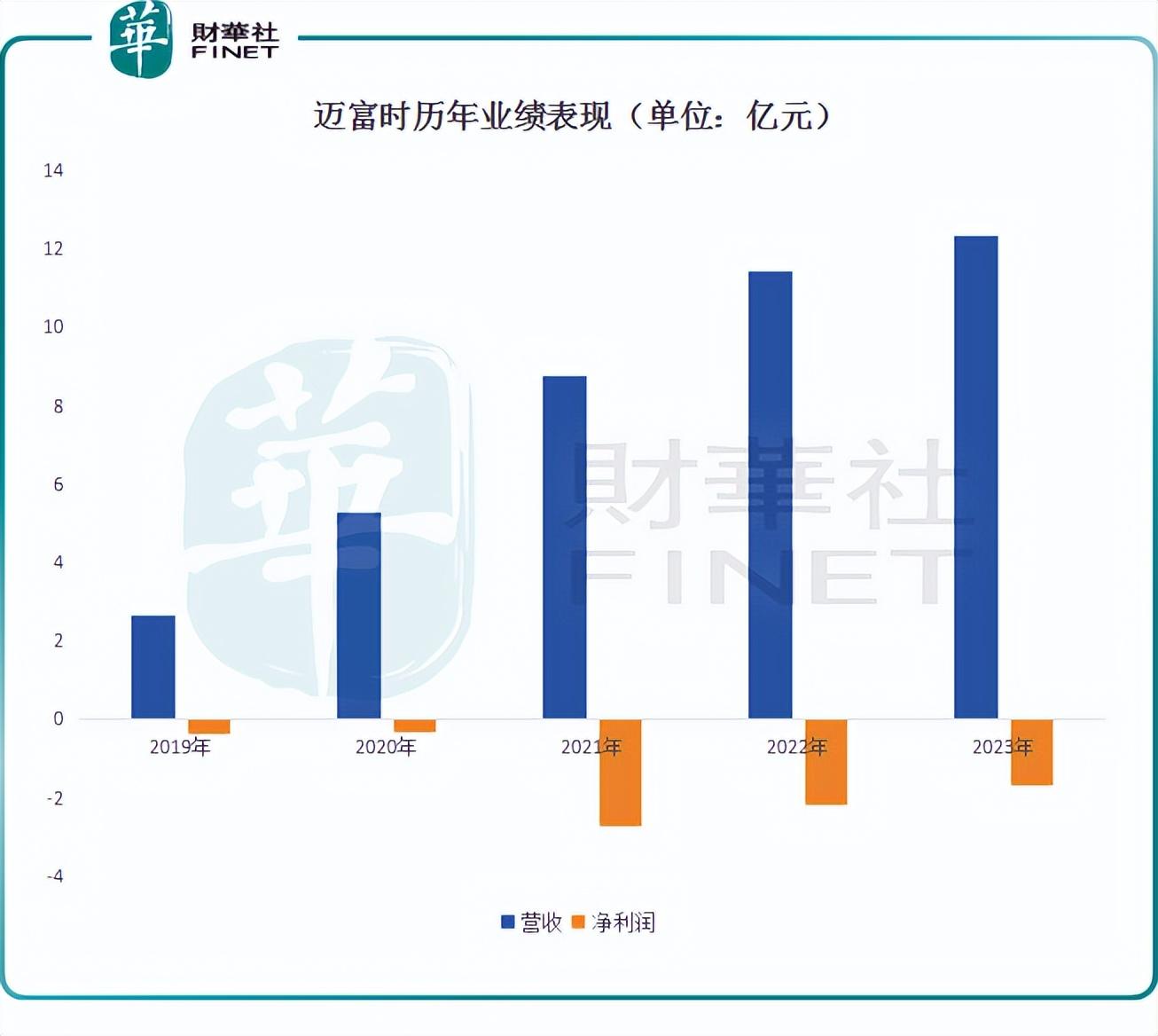

从整体收入来看,于2021年、2022年及2023年,迈富时分别实现收入约为8.77亿元、11.43亿元以及12.32亿元;同期,年内亏损分别约为2.73亿元、2.16亿元以及1.69亿元,三年合计亏损约6.58亿元。

究其原因,主要系迈富时在快速扩大SaaS业务过程中产生大量研发开支、行政开支以及销售及分销开支,尤其是营销及销售费用的高昂,呈现逐年提升态势,使得公司在盈利方面面临了巨大的压力。

近年来,迈富时主要聚焦于抖音平台,通过购买用户流量和精准投放广告,以此实现品牌曝光与销售增长。财报显示,在迈富时销售成本结构中,广告流量成本占了非常大的比重,常年在80%以上。

另按照迈富时的计划,在AI技术浪潮下,未来公司还将很大一部分资金用于Marketingforce平台的SaaS产品和服务,以及AI人工智能技术的优化,进一步增强其市场竞争力。这无疑会给迈富时带来更高的成本投入,同时也为公司的盈利带来了挑战。

对此,有业界人士表示,未来,迈富时需要重新审视其销售策略和费用结构,寻找降低成本的方法,以实现盈利的稳步增长。

对于近日迈富时股价频繁出现异常波动,有投资者指出,这可能与新股特有的属性有所关联。一般上市新股流动股数量相对较少,同时成交量、换手率也保持在较低水平。截至2024年5月31日收盘,迈富时成交量仅有34.61万,成交额为2703.97万元,换手率也仅有0.15%。

作者:瓶子