AI独角兽第四范式Q1业绩亮眼,股价却高开低走!

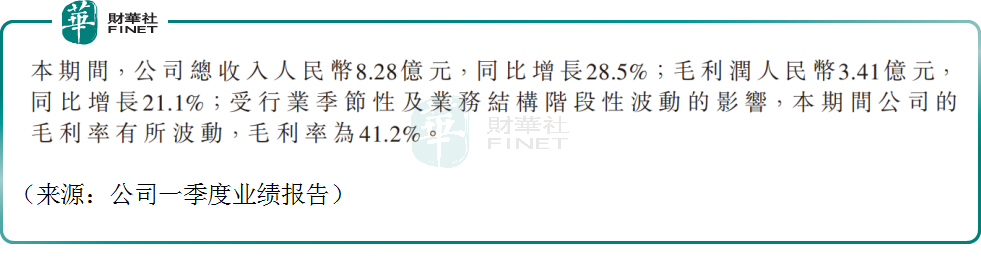

5月28日,港股AI明星独角兽企业第四范式(06682.HK)公布了2024年第一季度业绩,公司实现收入8.28亿元(人民币,下同),同比增长28.5%,实现毛利润为3.41亿元,同比增长21.1%,一季度公司毛利率达41.2%,相比去年同期小幅下降。

具体来看,第四范式一季度先知AI平台业务收入达到5.02亿元,同比大幅增长84.8%,成为公司的营收支柱。

目前市面上大多数语言大模型主要是解决生成下一个文字/图片/视频的问题,第四范式专注于B端决策类AI市场,旗下的先知AI平台着眼于对企业运营效率的提升,这也是公司的差异化竞争的策略。根据IDC数据,先知AI平台自2018年起连续五年稳居中国机器学习平台市场份额第一。

例如,第四范式与国内某智能制造企业合作,通过AI平台实现工厂生产效率提升了11.4%;在医疗行业,第四范式与某标准化代谢疾病管理中心合作,开发慢病管理大模型,对多种常见高发慢性疾病进行三年内的风险评估,准确率提升三倍。

数据显示,截至2024年3月末,第四范式总用户数为124个,标杆用户数为54个,标杆用户群体平均营收贡献为890万元,同比增长64.0%,2020年以来,公司累积服务总用户数为1058个。公司客户涵盖国家电网、中石油(601857.SH)、宁德时代(300750.SZ)、百胜中国、瑞金医院等行业龙头,拓客能力相当优秀。

在业绩报告中,第四范式并未提及具体的盈亏情况,但公司今年一季度研发投入3.48亿元,研发费用率高达42.0%,当前AI产业仍处于“烧钱”阶段,研发开支较大,行业竞争较为激烈,前段时间大模型疯狂杀价便是明证。

值得一提的是,第四范式并未太受AI“价格战”的负面影响。毕竟价格战其实是来自于同质化的竞争,而公司深耕行业大模型,寻求差异化竞争,而非“卷”向通用大模型,且C端客户的付费意愿低,不如B端客户转型需求迫切,这些都给第四范式带来天然的竞争壁垒。公司董事长戴文渊也表示,不要太过关注竞争,而更应该关注价值的创造。

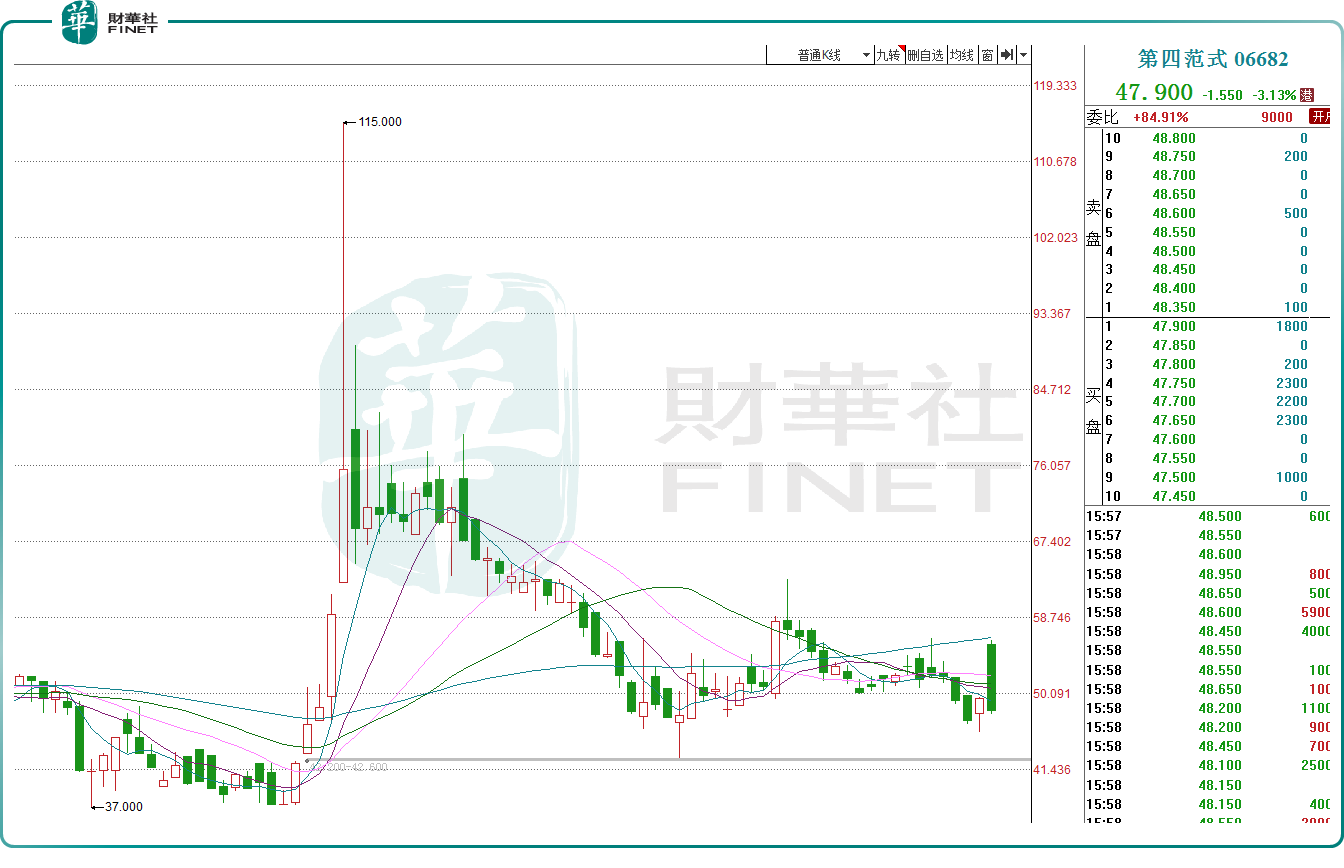

然而业绩公布后,投资者仍选择“离场”。5月29日,第四范式股价大幅高开逾12%,随后高开低走,收跌3.13%,报收47.9港元/股,市值达223.1亿港元,仅相当于商汤(00020.HK)市值的一半。

相比之下,不少机构表示乐观。海通证券研报指出,第四范式在AI领域拥有深厚的积累,先知AI平台已经能够为公司带来稳定的收入,公司未来大模型落地领域有望不断扩展,从而带动公司长期发展,该机构预计公司目标价为73.31至85.53港元。

此外,5月下旬,第四范式多次出手回购股份,累计回购金额约1000万港元,真金白银的回购,释放出公司管理层对未来发展的信心,同时亦提振资本市场及投资者的信心。

作者:飞鱼