【IPO前哨】37岁海归博士投身自动驾驶,佑驾创新冲刺港交所

国内新能源汽车市场蓬勃发展,自动驾驶赛道也迎来历史性机遇。

受益于智能驾驶解决方案需求的增长,国内自动驾驶市场诞生出一批出色的企业,头部企业均纷纷冲刺资本市场“补血”。

继黑芝麻智能、如祺出行、出门问问(02438.HK)和地平线等企业后,港交所再迎一家自动驾驶企业来“敲门”。近日,来自深圳的智能驾驶和舱内解决方案供应商佑驾创新向港交所递交了招股书,拟于港交所主板挂牌上市,中信证券及中金公司为联席保荐人。

佑驾创新拟将上市融资所得款的约40%用于提升公司研发能力及招聘及留任相关研发人才,约30%用于提高公司的生产效率及解决方案竞争力,约20%用于加强销售和营销能力,剩下的10%用作营运资金和一般企业用途。

37岁海归博士撑起一个IPO

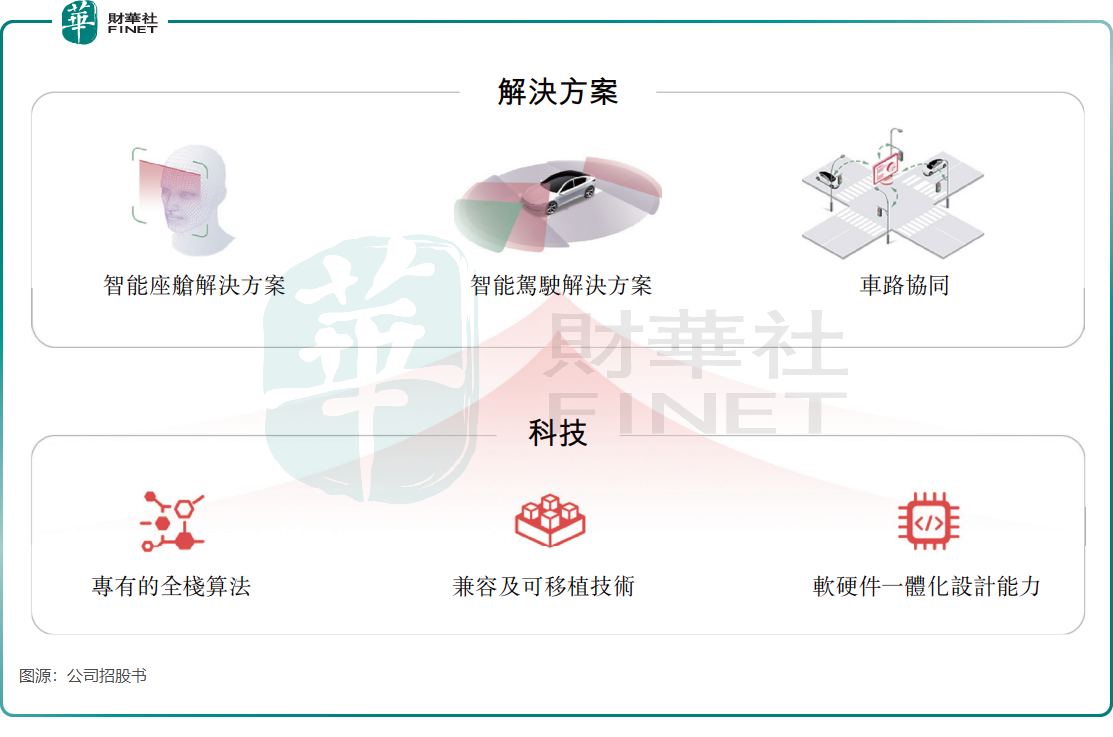

佑驾创新是一家年轻的企业,于2014年成立,主要为驾驶体验的关键环节提供解决方案,包括领航、泊车和舱内功能。

佑驾创新的创始人刘国清也正值风华正茂的年纪,他现年37岁,是佑驾创新联合创始人、董事长、执行董事及总经理。刘国清学历不浅,其于2013年在新加坡获得南洋理工大学计算机科学博士学位,曾任新加坡南洋理工大学计算机工程学院的项目主任及南京车锐信息科技有限公司的总经理兼首席工程师。

因创办的佑驾创新有所成绩,刘国清声名鹊起,于2017年获福布斯评为亚洲30岁以下杰出人物榜,同年还获胡润研究院评为30X30创业领袖。

在刘国清的带领下,佑驾创新发展较为迅速。在2017年,佑驾创新的第一代智能驾驶解决方案iSafety开始规模化交付,公司于2019年成立了智能座舱事业部,且公司的DMS解决方案实现商业化。2021年,佑驾创新发布了L2+级L2++级自动化智能驾驶iPilot解决方案。

国内自动驾驶头部企业往往不乏资金青睐,纷纷成为了资本的“宠儿”,佑驾创新也不例外。

自成立以来,佑驾创新获得了多轮融资,累计融资额约14.48亿元,投资方包括北京四维、深圳泽奕及国开制造等知名投资者。2023年年末进行最新一轮融资后,佑驾创新的估值达到53.48亿元,与如祺出行去年8月的估值相当,不过与地平线2023年末高达87.1亿美元的估值相比并不在一个层次。

股权结构方面,刘国清与其他几名联合创始人及其他人组成的一致行动人士集团持有佑驾创新约24.35%的股份,一致行动人士集团及员工持股计划控股实体合共持有约30.22%的股份。智慧交通方案供应商四维图新(002405.SZ)控股的北京四维,和深圳泽奕分别为公司第二大及第三大股东,持股比例分别为9.06%及5.95%。

规模不大,陷入亏损旋涡

佑驾创新野心勃勃,声称坚持智能驾驶发展的渐进式路线,逐步将其智能驾驶解决方案从L0智能驾驶提升到L4自动驾驶,力争成为全球自动驾驶智能解决方案行业的领导者。

在智能驾驶领域,佑驾创新开发出了L0-L2级辅助级智能驾驶产品iSafety和L2+至L2++级智能驾驶解决方案iPilot,L4级自动驾驶解决方案iRobo则正在研发中,其中前两者已进入了商业化阶段。

根据灼识咨询的资料,于2023年,按L0至L2+/L2++解决方案的收入计,佑驾创新在中国所有新兴科技公司中排名第三,在国内整个智能驾驶解决方案行业中排名第六,市场份额为0.6%。

截至目前,佑驾创新累计为29家整车厂进行量产,其中包括哪咤汽车、长安汽车(000625.SZ)等厂商;同时,公司为35款车型开展持续的定点项目,与29家整车厂就88款车型进行了量产。

不过,由于产品商业化时间有限,佑驾创新整体规模并不大,并且与大多数自动驾驶企业一样面临盈利挑战。

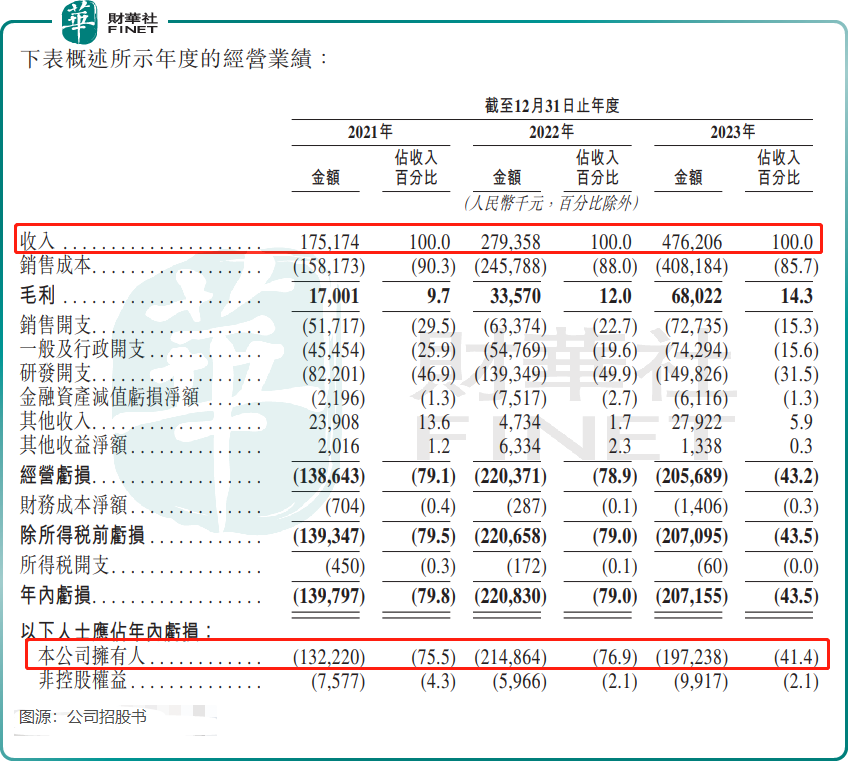

招股书显示,2021年至2023年,佑驾创新收入分别为1.75亿元、2.79亿元及4.76亿元,增长较为迅猛,但收入规模不大;公司拥有人应占年内亏损分别为1.32亿元、2.15亿元及1.97亿元,三年累计亏损超5.4亿元。

对于连年产生亏损的原因,佑驾创新表示主要是由于原材料及耗材的采购成本、研发投资及投资吸引及留任人才的综合影响。其中公司销售成本在2023年高达4.08亿元,占总营收比重达85.7%,公司生产所使用的关键原材料及部件包括电子元件、车规级芯片、PCB及摄像头模块等占据了销售成本的主要部分。

自动驾驶虽然是一条黄金赛道,但自动驾驶技术的研发和应用需要大量的资金投入,商业化是一个长期的过程,需要耐心和持续投入。为保持可持续性并实现盈利,佑驾创新计划通过多种方式推动收入增长,通过创新等途径提高毛利率,并提升经营杠杆。

作者:遥远