力劲科技月内已强势反弹逾35%,一体化压铸方兴未艾!

5月9日,专注于一体化压铸的力劲科技(00558.HK)大涨15.73%,5月份以来累计涨幅超过35%,目前公司报收4.34港元/股,市值达59.21亿港元,公司目前已成功站上半年线,后续股价能否拉开反弹的序幕,是不少投资者关注的焦点。

消息面上,近日力劲科技公告称,公司于2023年12月18日至2024年1月15日期间共回购1200万股公司股份,占公司总股本约0.87%,合计花费约5666万港元,真金白银的回购无疑体现出管理层对未来发展的信心,这或是股价反弹的直接驱动力。

资料显示,力劲科技目前有三大业务,分别为压铸机、注塑机以及CNC加工中心,压铸机为其核心业务,贡献营收比例超过70%,公司利用压铸机在汽车领域累积的优质客户资源,带动注塑机及CNC加工中心的销量,几块业务之间具有很强的协同效应。

力劲科技成功出圈,主要靠沾边特斯拉的光环。2020年9月份,马斯克宣布Model Y将采用一体式压铸后地板总成,在此背景下,力劲科技把握机遇切入新能源汽车赛道,成功抱紧了特斯拉的大腿,开始向后者供货,而有了特斯拉的背书,公司也开始供货很多第三方压铸产商,成为一体化压铸的头部玩家。

截至目前,公司在超大型压铸机市场占有率超过90%,妥妥的行业领军者。公司与国内新能源汽车巨头合作密切,去年12月份,力劲科技与哪咤汽车签订战略合作协议,将就联合开发20000吨超大型压铸单元及多项业务达成深度战略合作;同月,公司与奇瑞汽车联合发布全球首个超万吨双压射工艺。

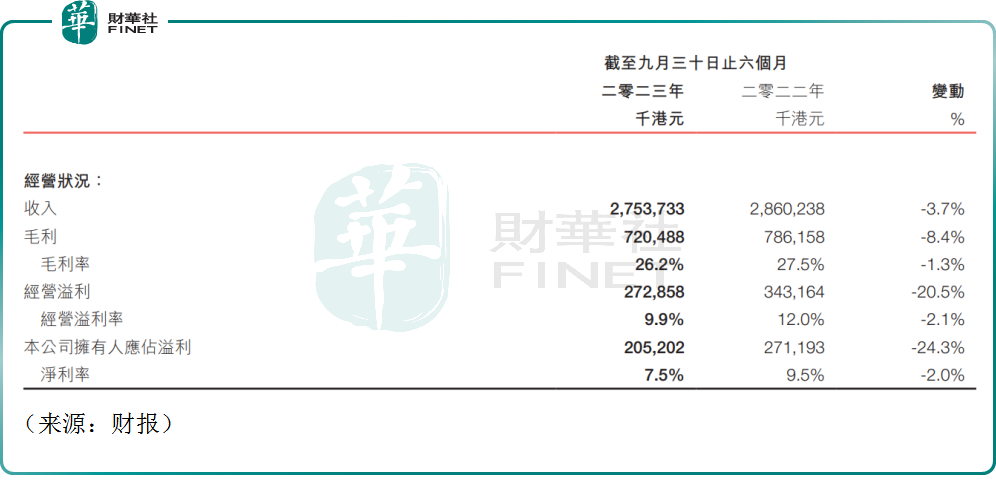

业绩方面,在2024财年上半年(2023年4月1日至2023年9月30日),力劲科技实现营收27.54亿港元,同比下滑3.7%,毛利润达到了7.20亿港元,同比下滑8.4%,归母净利润达2.05亿港元,同比下降24.3%。公司在经历前些年的高速增长之后,业绩开始显露疲态。

不过机构普遍看好一体化压铸行业的发展前景。有券商表示,一体压铸要求的不断提高将带来对更大吨位压铸机的需求,从而进一步提升超大型压铸机的单机价值量和竞争壁垒,一体压铸从1到10的产业化进程不断推进,力劲科技的长期发展仍值得关注。

在当前“卷到飞起”的国内汽车市场,一体压铸技术的优势更是被大多数产商所追捧。据悉,此前大火的问界M9的生产即得益于采用9000吨压制机的一体化压铸铝车身,在小米SU7的营销中,一体化压铸技术也是其重要亮点。

此前市场传闻,特斯拉要放弃下代“一体化压铸”工艺,并选择回归更传统的三段式铸造方法,一度引起市场的担忧。不过,有业内人士称,特斯拉这一举动是为了削减短期支出,毕竟该公司前不久裁掉了超过10%的全球员工,并非不看好一体化压铸的前景。

作者:飞鱼