股价两天跌近50%,知行汽车科技“泡沫”被戳破?

五月份,港股迎来“开门红”,不少科技股拉开强势反弹的序幕,然而知行汽车科技却遭遇“当头棒喝”。

5月3日,知行汽车科技(01274.HK)上演“高台跳水”,股价暴跌39.24%,近两天累计跌幅超过46%,几乎腰斩,目前公司报收60港元/股,市值为135.8亿港元。

资料显示,知行汽车科技于去年12月20日登陆港交所,公司头顶着港股“自动驾驶第一股”的光环,上市后股价持续攀升,期间累计最大涨幅超过300%,走势可谓犀利,然而近期却一反常态,这背后发生了什么?

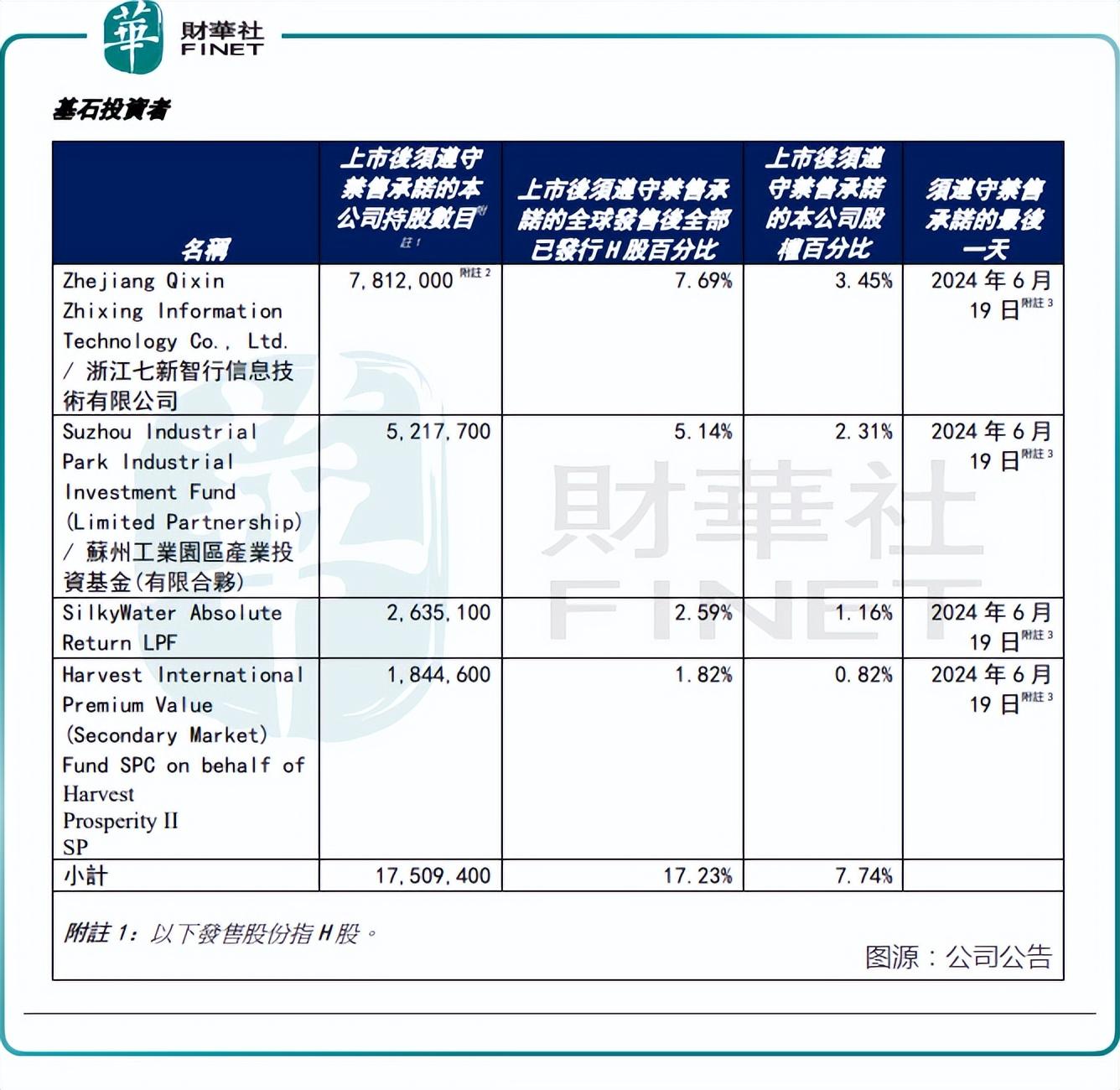

公告显示,知行汽车科技的基石投资者最早于今年6月19日迎来一波解禁。目前距离该日期仅有一个多月,公司的股价暴跌或与此有一定关系。此前资金获利颇丰,一些敏感的机构或赶在解禁潮到来之前纷纷抛售,选择落袋为安。

然而更重要的是,公司业绩疲软,长期陷入亏损泥潭,商业模式堪忧,这些或许是资金选择高位砸盘的背后原因。

资料显示,知行汽车科技主要产品为自动驾驶域控制器,可以理解为自动驾驶的“大脑”,公司作为自动驾驶解决方案提供商,现拥有已商业化的L2级至L2+级自动驾驶解决方案,并正为整车厂开发L2至L4级自动驾驶解决方案。

截至去年末,公司已获得与吉利汽车、长城汽车、奇瑞汽车、东风汽车等16家知名整车企相关的定点函。

目前电动汽车渗透率节节攀升,已经与油车呈现分庭抗礼的姿态,接下来,“智能化”将成为新能源汽车下半场竞争的关键“门票”,这已是行业共识。这其中,“自动驾驶”或成为各大巨头竞争的核心,知行汽车科技作为自动驾驶赛道的先行者,有望在这场盛宴中分得一杯羹。

不过公司盈利能力堪忧,2020年至2023年,公司四年间录得营收不到28亿元,而同期归母净亏损合计超过10亿元,连续四年录得亏损。2023年公司的亏损金额虽有缩窄,但盈利仍遥遥无期。

与此同时,公司毛利率亦承压。2020年至2023年,知行科技毛利率分别约为20.1%、20.6%、8.3%及9.9%。作为号称拥有核心科技的自动驾驶产商,公司毛利率甚至不如一些普通的制造企业。

除此之外,知行汽车科技过于依赖单一客户及供应商的问题也经常被投资者诟病。2023年,公司的产品对Mobileye依赖度很高,采购额占比接近9成,公司来自吉力集团的营收甚至超过了9成。

有业内人士曾直言,知行汽车科技扮演的角色更像是苦逼的代工产商,往上找Mobileye采购芯片和核心软件,自己做系统的集成、测试、验证、封装等流程,往下找吉利这样的汽车厂商输送解决方案。无论是上游还是下游,公司都缺乏议价能力,一旦合作出现问题,公司的业务也将明显折损。

虽然知行汽车科技商业模式堪忧,但估值水平可不低,作为全年毛利仅1.21亿元的企业,公司的市值竟高达上百亿港元,而且这还是腰斩之后的估值水平。

知行汽车科技处于自动驾驶的风口上,看起来光鲜亮丽,行业前景可期,估值高企也算正常,反映出资本的乐观预期。但凡事总有度,如果市场对其过度追捧,一旦遭遇风吹草动,积累的泡沫则有可能被戳破。长期来看,公司能否在激烈的竞争中做大做强,其实仍有较大的不确定性。

作者:飞鱼