股价大跌,AMD不配做英伟达的挑战者?

5月1日(当地时间),美股市场的一些AI股遭遇了下跌,其中英伟达(NVDA.US)跳空下跌3.89%,超威电脑(SMCI.US)跳空大跌14.03%,而超威半导体(AMD.US)同样跳空下挫了8.91%。

从消息面来看,超威半导体的放量大跌和最新公布的财报有关。

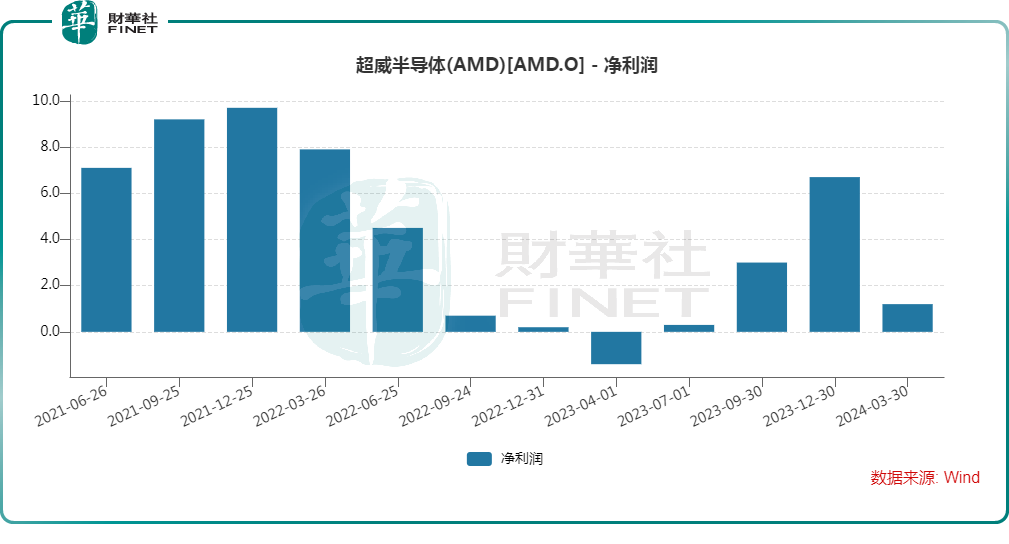

净利扭亏为盈,但部分业务不及预期

AMD是一家全球半导体公司,主要提供服务器微处理器(CPU)、图形处理单元(GPU)、加速处理单元(APU)、数据处理单元(DPU)、现场可编程门阵列(FPGA)、智能网络接口卡(SmartNIC)、人工智能(AI)加速器和用于数据中心的自适应片上系统(SoC)产品;用于台式机、笔记本电脑和手持式个人计算机的CPU、APU和芯片组;分立GPU和半定制SoC产品和开发服务;以及嵌入式CPU、GPU、APU、FPGA、系统模块(SOM)和自适应SoC产品。

在2024年第一季度,AMD的营收同比增长2.24%至54.7亿美元,略高于市场预期,但环比遭遇下滑,低于2023年四季度的61.7亿美元;期内实现净利润1.23亿美元,去年同期则是亏损1.4亿美元。

AMD在财报中称,一季度营收的增长主要得益于数据中心业务部门收入增长,这归因于AMD Instinct GPU和第四代AMD EPYC CPU的销售增加,以及主要由锐龙 8000系列处理器销售推动的客户细分市场收入的增加,但游戏板块收入的下降对整体业绩有所拖累。

具体来看,数据中心部门收入同比增长80%至23.4亿美元,创下该业务部门的历史最高纪录,也优于市场预期。

值得一提的是,数据中心部门包含了AMD的AI芯片业务,也是最受投资者关注的业务部门。

包括个人电脑PC销售的客户端事业部一季度收入同比大增85%至13.7亿美元,主要得益于锐龙处理器量价齐升。

而其游戏部门的收入同比暴降48%至9.2亿美元,显著低于市场预期,主要因半定制收入减少和 AMD Radeon GPU 销量下降。

另外,客户继续管理库存水平令嵌入式事业部的收入同比下降46%至8.5亿美元,同样低于预期。

总的来看,AMD一季度的业绩要好于预期,AI芯片也实现了收入大增,但其收入规模较之英伟达仍有非常远的距离。

AI芯片销售指引令人失望?

AMD还预计2024年二季度的营收为57美元,上下浮动3亿美元,区间中点等于同比增长约6%、环比增约4%,基本持平市场预期,非GAAP的毛利率将进一步增至53%。

换句话说,AMD的二季度业绩指引并没有什么惊喜之处。

与此同时,AMD的CEO苏姿丰将2024年MI300 AI加速器芯片的年销售额预测从年初的35亿美元上调至40亿美元,这个数字距离市场预期有比较远的距离,这或许是其股价下挫的最大原因。

如今AI领域的发展如火如荼,AI芯片的需求持续爆发,英伟达基本处于垄断地位,吃得盆满钵满,其2024年一季度数据中心业务部门的销售额高达184亿美元,同比激增409%。

AMD被市场视为是英伟达在AI芯片领域的主要挑战者,甚至AMD自己亦是如此认为。如今两者在AI芯片领域的销售规模却天差地别,给投资者狠狠上了一课。

在性能方面,AMD的MI300芯片对标的是英伟达的H100系列加速器,但如今英伟达正在推出H200,且已经交付。另外,英伟达还推出了新一代AI芯片Blackwell(GB200),据传性能在H100的基础上跃升30倍。

不论是销售规模,还是AI芯片的性能,AMD距离英伟达还有很远的路要走。

小结:

在这波AI浪潮之下,AMD的股价涨幅虽然不如英伟达,但整体表现其实也非常强势。而其一季报仅是略超预期,二季度业绩指引亦是平平无奇,AI芯片的销售额不能令投资者满意,其股价出现下跌实属正常。

不过,目前AMD仍是对英伟达威胁最大的竞争者,其AI芯片的后续进展值得持续跟踪。

作者:云知风起