AI也救不了英特尔?

众所周知,近两年以来AI领域的发展如火如荼,英伟达(NVDA.US)、英特尔(INTC.US)、IBM(IBM.US)等公司都曾因AI而收获了股价的大涨。

不过,英特尔最新披露的业绩似乎并不能令投资者满意,其股价在4月25日(以下均指美东时间)盘后大跌了7.75%。

值得一提的是,不算4月25日的盘后跌幅,英特尔在2024年其实也已经累跌了29.92%。

英特尔一季度业绩如何?4月25日,英特尔披露了2024年一季报。

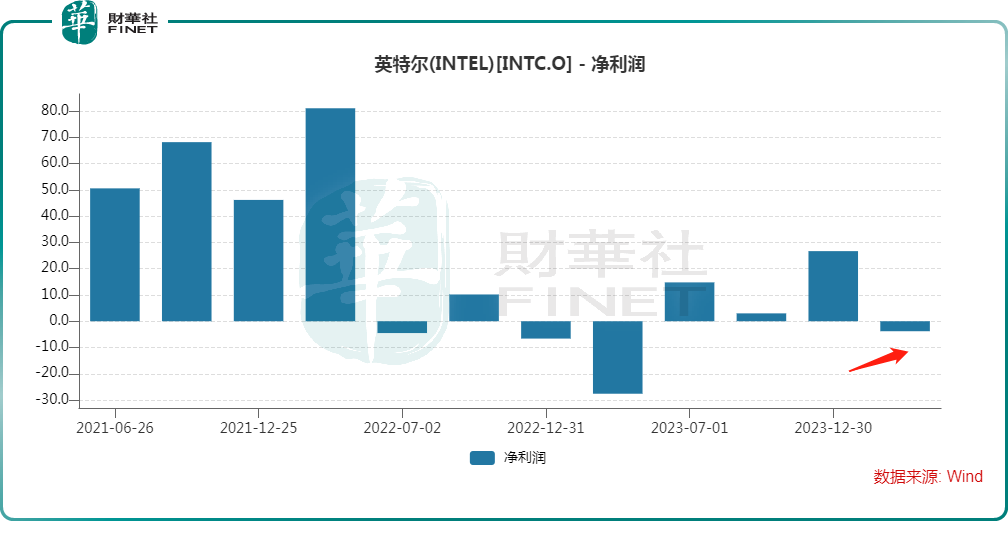

数据显示,公认会计准则下,一季度,英特尔的营收同比增长9%至127.2亿美元,基本落在指引区间122亿到132亿美元的中间;期内,归母净亏损3.8亿美元,较上年同期亏损27.6亿美元亦大幅收窄。

对比来看,英特尔一季度再度遭遇亏损,但根据反馈其利润端的表现其实要稍好于预期。

而非公认会计准则下,一季度,英特尔的归母净利润为8亿美元,同比扭亏为盈。另外,英特尔的毛利率为45.1%,同比上升了6.7个百分点,超过此前的指引及市场预期。

对于上述业绩,英特尔首席财务官称,一季度的营收符合公司的预期,在毛利率好于预期和强有力的支出纪律的推动下,公司的非公认会计准则每股收益高于预期。

AI相关业务增速一般,芯片代工继续亏损虽然说一季度的整体业绩表现要好于预期,但细看下来有些业务却令投资者不满意。

一季度,英特尔旗下业务结构进行了调整。英特尔首次将芯片制造外包业务——晶圆代工服务(IFS)与代工技术开发、代工制造和供应链合并为英特尔代工,将其季度收入和盈亏单独核算。

另外,一季度英特尔还将做PC芯片业务的客户端计算业务CCG、数据中心及AI(DCAI)、网络及边缘域(NEX)合并为“英特尔产品”;并将之前名为可编程解决方案的业务Altera、自动驾驶技术公司Mobileye和其他初创公司合并为“其他”。

从细分业务来看,客户端计算业务的收入同比增长31%至75.3亿美元,连续两个季度增长超过30%,算是个好消息。

大家最为关心的当属数据中心及AI业务部门。一季度,数据中心及AI业务的收入达30.4亿美元,同比增速为5%,这个增速多少还是让投资者有点失望的。

不过,数据中心及AI业务增速一般有其原因,毕竟英特尔目前主打的芯片是CPU,而当下AI芯片都是GPU,而前不久英特尔才推出用来和英伟达竞争的人工智能芯片Gaudi3。

英特尔称,Gaudi3芯片将于第三季度向客户提供。

除了和英伟达打擂台外,英特尔的晶圆代工业务此前也豪言要和台积电(TSM.US)掰一掰手腕。

数据显示,一季度,代工业务的营收为43.7亿美元,同比下降10%;运营亏损为24.7亿美元,较上年同期稍有扩大。

虽然说英特尔的代工业务也获得了微软(MSFT.US)等公司的支持和订单,但想要达到盈亏平衡还有很远的路要走。

二季度指引不及预期此外,英特尔盘后股价下跌也和不及预期的二季度业绩指引有关。

英特尔预计,于2024年第二季度,公司的营收在125亿-135亿美元区间。

盈利展望方面,GAAP下,二季度,英特尔预计每股亏损将为0.05美元;非GAAP下,每股亏损则是0.1亿美元。这一展望低于分析师预期。

另外,GAAP下,英特尔预计二季度的毛利率为40.2%;非GAAP下的毛利率为43.5%。

英特尔的首席财务官(CFO)也表示,预计公司2024年将实现营收的年同比增长和非GAAP口径的EPS增长,全年毛利率将提高约200个基点。

结语英特尔也是曾经的芯片王者,但是近些年来显得有些脚步蹒跚,此次AI在芯片领域掀起了新的浪潮,英伟达已经吃得满嘴流油,英特尔目前受益并不多,后续能否迎头赶上值得持续关注。

而从股价反馈来看,投资者似乎并不是太看好。

作者:燕十四