行业复苏正当时?“面板龙头”打头阵,Q1净利预增超两倍!

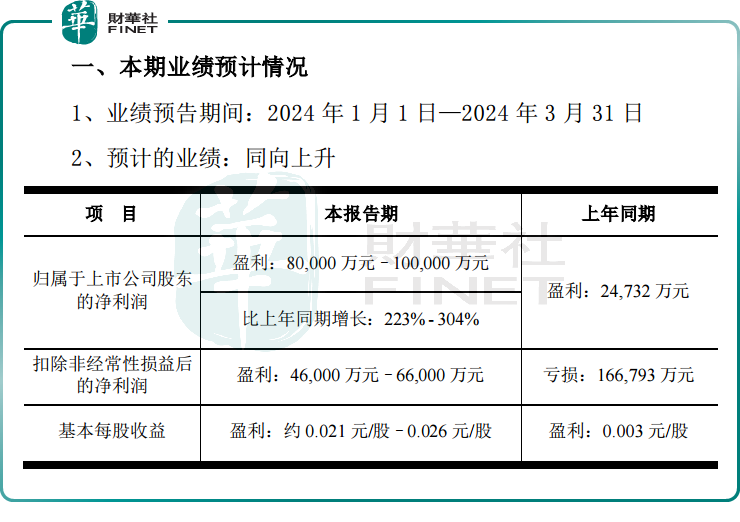

4月11日,“面板龙头”京东方A(000725.SZ)发布了2024年一季度业绩预告,公司预计今年一季度实现净利润8亿元至10亿元,同比增长223%至304%;扣非净利润4.6亿元至6.6亿元,去年同期为亏损16.68亿元,大幅扭亏。

有意思的是,京东方股价并未受该利好消息刺激,股价反跌。

4月12日,京东方股价跳空高开后迅速收窄涨幅,截至收盘,收跌0.24%至4.23元/股。

有市场人士认为,一季度大涨,股价表现平平,或受大盘走弱及市场提前兑现利好预期所致。年初至今,京东方股价累计涨幅超8%。其中,4月1日当日股价大涨6.90%。

京东方业绩迎来明显改善,这其中与2023年同期较低基数有一定关联,其次更为重要的是,历经寒冬的面板行业正逐步迎来春天。

针对业绩变动,京东方表示,报告期内,半导体显示行业虽处于传统淡季,但得益于良好的供给格局和下游需求的提前释放,行业景气度于春节后显著回暖。

京东方方面还透露,LCD方面,需求端受体育赛事备货需求和高涨价预期的影响,终端客户订单提前释放。供给端始终坚持“按需生产”策略,二月受春节、岁修影响,稼动率维持较低水平;三月受订单释放提振,稼动率快速提升。

产品价格方面,TV类产品价格自二月起全面上涨,三月涨幅呈扩大趋势;IT类产品价格回升态势开始初步显现。

OLED方面,2023年公司柔性AMOLED产品单年出货量创新高,2024年一季度出货量仍保持同比增长,预计2024年全年出货目标1.6亿片,同比增长超30%。公司持续发力柔性AMOLED高端需求,尤其是在折叠为代表的高端产品上具备明显的竞争优势。

众所周知,面板属于典型的周期性行业,其发展与宏观经济紧密相关。

自2021年下半年以来,受“宅经济”提前透支消费需求与全球地缘政治不稳定等因素影响,LCD面板价格开始了持续下行周期。

而这期间,面对行业发展掣肘,面板厂商也很“受伤”,包括京东方、TCL华星、深天马、维信诺等面板厂商都陷入了经营困境。为此,过去一段时间,面板巨头多次减产,试图通过供给端的收缩,彻底遏制电视面板价格的颓势。

如今伴随供需关系的改善,消费电子市场新品迭代及车载显示面板需求增加,面板行业拐点已愈发临近。并且近期多个市调机构数据显示,4月上旬面板价格还保持持续上涨势头。

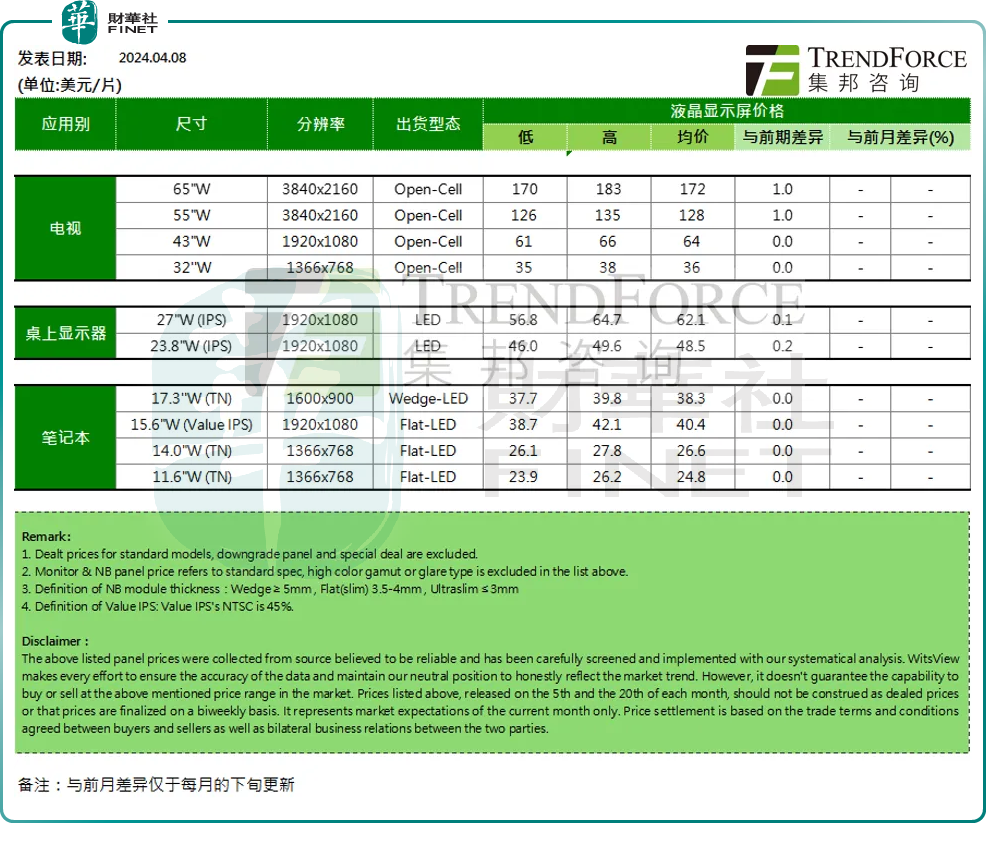

根据TrendForce数据显示,4月上旬,部分电视、显示器面板价格继续上涨,笔记本面板价格维持不变。其中,大尺寸电视面板涨幅最大:65吋电视面板均价为172美元,较前期价格上涨1美元;55吋电视面板本期均价为128美元,较前期价格上涨1美元。

不仅如此,此前京东方在年报业绩会议上亦指出,放眼2024年全年,除经济持续复苏、终端需求逐步回暖对行业复苏的积极影响外,半导体显示行业经历多年的市场化竞争后,行业发展逐渐趋于成熟,集中度逐渐提高,稳定性越来越明显,按需生产已成为常态,因此预计2024年LCD TV全年供需状态将进一步向健康水位迈进,面板价格将逐渐回归理性。

光大证券认为,LCD供给端的出清叠加出货面积增长,将奠定LCD面板开启新一轮周期的基础。

国信证券表示,一季度是行业淡季,在面板厂生产策略下,LCD TV 面板价格在 2 月开始上涨,3 月加速上涨,4 月在旺季备货需求推动下预计仍然保持上涨趋势,行业有望进入稳定盈利新阶段,公司作为行业龙头将充分受益。

群智咨询总经理李亚琴大胆预测2024年全球面板厂商销售收入将同比增长约11%,达到约1033亿美元。

投资机会方面,长城证券看好面板行业的需求复苏,称面板厂商业绩有望迎来快速增长。建议关注全球液晶面板龙头京东方,液晶面板板块相关公司深天马A、沃格光电;偏光片相关公司三利谱、深纺织A。

作者:虹小豆