牵手蔚来再加码,“家电巨头”美的能讲好新故事?

4月10日,蔚来汽车(09866.HK)创始人李斌宣布,在故乡安庆与美的集团(000333.SZ)签署战略合作协议。

根据协议,美的与蔚来将加深汽车零部件领域及新技术研发的合作,共同研发包括但不限于空调压缩机、电驱动、热管理集成、车载冰箱等产品。

在工业方面,双方还将在工业机器人、汽车及通用工业自动化解决方案、运动控制系统、数字化管理系统和智慧物流等领域开展合作,以推动双方在智能制造和智能交通领域的共同进步。

这对于“家电巨头”美的集团而言,显然是多元化发展的再向前。

再度加码

事实上,这已不是美的集团第一次在汽车零部件赛道上的布局了,恰恰相反,其在该领域研发投入已超过10年时间,其中就包括在安庆的布局。

2022年1月,安庆威灵汽车部件有限公司正式成立,该公司主要聚焦新能源汽车“热管理、电驱动、底盘执行系统”三大领域的增量部件,由广东威灵汽车部件有限公司全资持股,后者则是由美的集团和佛山市美的空调工业投资有限公司共同持股。

次月,安庆威灵汽车部件有限公司的新能源汽车零部件战略新基地签约暨奠基仪式正式举行,该项目总投资约110亿元人民币,也是美的集团有史以来投资总金额最大的项目之一。

一年之后,美的工业技术旗下威灵汽车部件安庆新能源汽车零部件战略新基地一期正式投产,展现出了“美的速度”。

而就在美的与蔚来签订协议同一天,美的威灵汽车部件“新一代900V圆线定子”也宣布下线,进一步完善了美的威灵电驱动领域产品谱系。

据悉,美的威灵新一代900V圆线定子的产线自动化水平高达93%的,不仅大幅提升了生产效率和产品品质,还具备柔性生产、可追溯性和高度自动化等特色。

不仅如此,美的集团还通过与小鹏汽车、理想汽车、江淮汽车等新老造车势力合作,不断打开市场。

美的集团表示,去年威灵汽车出货量达75万台,同比增长400%。其中,汽车电动压缩机产品已覆盖多家主流车企的全系车型,并获得首个热管理集成模组的客户定点合作项目。

自2021年蔚来就与美的开始合作,此番合作的进一步拓展延伸,可巩固其在汽车零部件市场的地位,促进双方的共同发展。

美的多元化布局成果显著?

其实,在涉足汽车零部件领域前,美的集团早将触角延伸至工业机器人市场。

2015年,美的集团旗下全资子公司MECCA就开始收购德国库卡的股份,及至2021年,美的集团通过全资子公司全面收购公司控股的德国法兰克福交易所上市公司KUKA Aktiengesellschaft(以下简称“库卡”)的股权并私有化。

库卡作为领先的机器人生厂商,和ABB、发那科、安川并称为全球机器人“四大家族”,在业内具有不俗地位。

不过,自2018年开始库卡的业绩急转直下,甚至于2020年一度亏损超8亿元,这也给美的集团的整体业绩形成一定拖累。

不过从2021年开始,库卡的业绩有好转的迹象。直至2023年,库卡的收入和盈利均创历史新高,库卡中国的收入贡献由2020年的15%上升至2022年的22%以上,在中国的业务表现尤为突出。

不难看出,美的集团在工业机器人赛道已取得相当可喜的成绩。此次亦与蔚来有进一步的合作。

就目前来看,公司的多元化布局也不仅仅如此。

资料显示,美的是一家覆盖智能家居、新能源及工业技术、智能建筑科技、机器人与自动化及其他创新业务五大业务板块为一体的全球化科技集团,已建立To C与To B并重发展的业务矩阵,既可为消费者提供各类智能家居的产品与服务,也可为企业客户提供多元化的商业及工业解决方案。

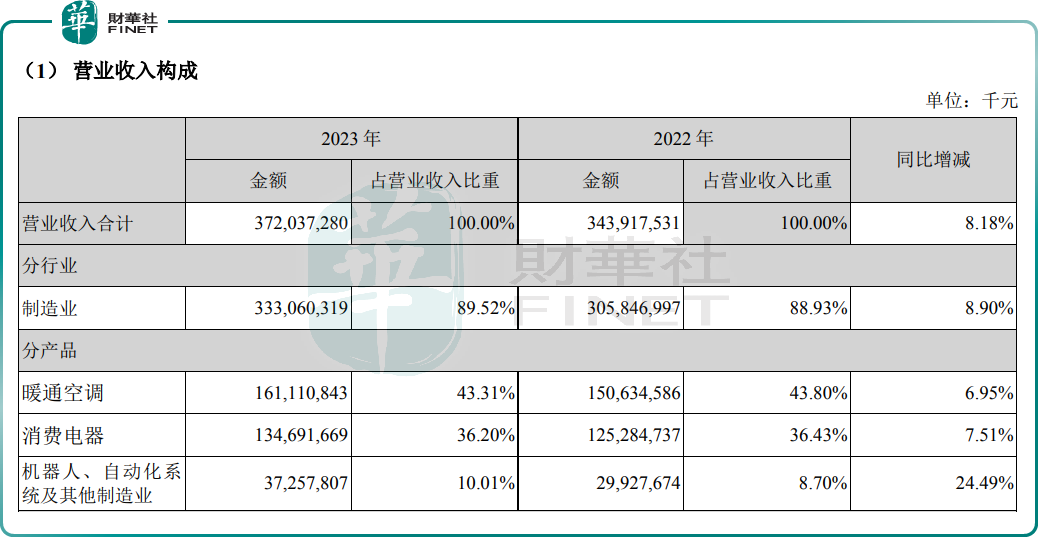

从整体业绩来看,美的集团近年来业绩稳中有进。2023年,美的集团的营业收入为3,720.37亿元,同比增长8.18%,实现归属于母公司的净利润337.2亿元,同比增长14.1%。

分业务看,暖通空调以及消费电器两项业务贡献了绝大部分的营收和利润,而机器人、自动化系统等业务收入占比不大,但却是增速最快的业务。

2023年,暖通空调业务实现收入约1611.11亿元,按年增6.95%,占比总营收的43.31%;消费电器业务收入达1346.92亿元,按年增7.51%,占比总营收的36.2%;剩余10.01%的营收来自机器人、自动化系统及其他制造业,期内收入同比增长24.49%至372.58亿元。

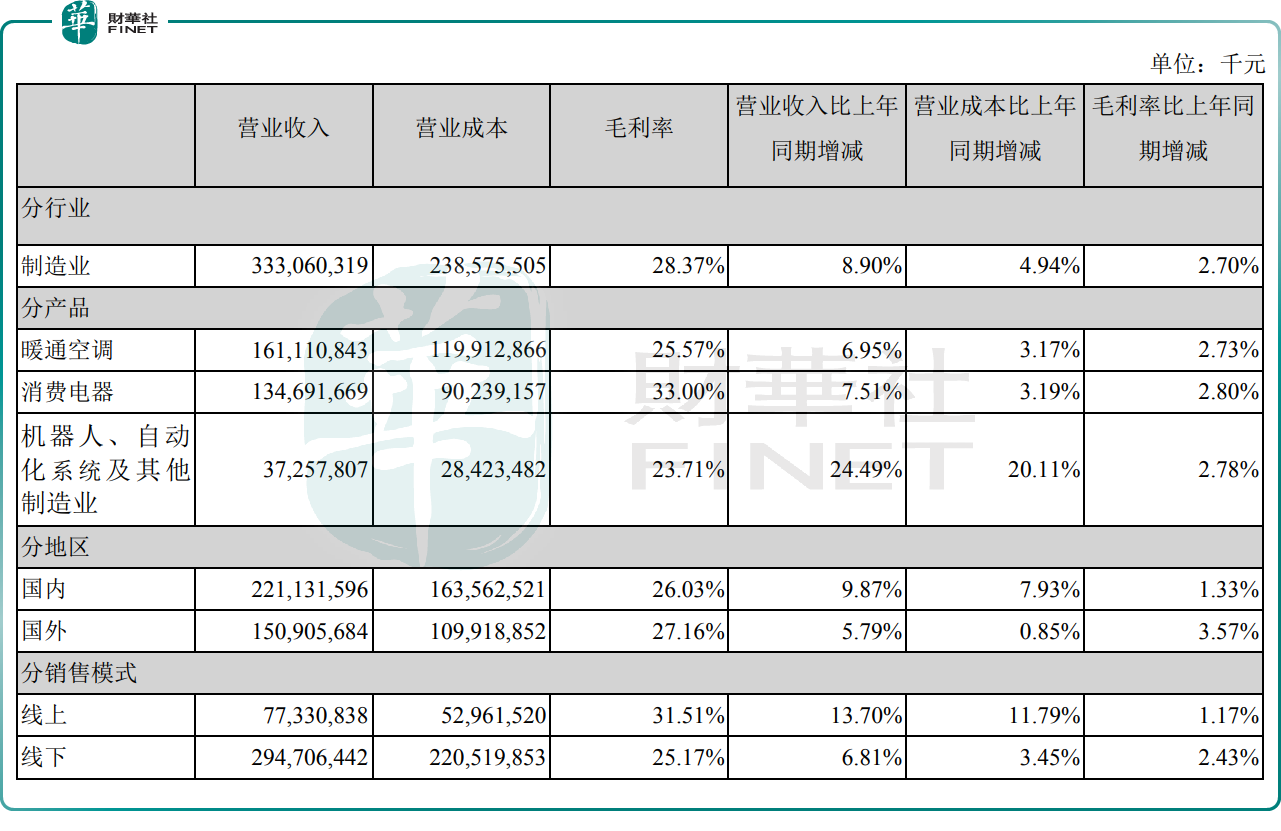

从毛利率端看,消费电器毛利率高达33%;暖通空调次之,为25.57%;机器人、自动化系统及其他制造业则为23.71%。

毫无疑问,美的集团作为家电巨头之一,有着相当不错的业绩韧性。同时,在多元化发展的道路上,公司也展现出了强大的实力及可塑力,在多个业务上实现齐头并进,未来发展可期。

文:虹小豆