上任30个月,贵州茅台丁雄军的务实与务虚

贵州茅台是A股当之无愧的明星股,茅台的历任董事长同样备受各界关注。

2021年8月30日,丁雄军任职贵州茅台董事长,开始掌管这家市值超过2万亿的巨无霸公司。丁雄军上任30个月以来,给茅台带来了很多改变,其中,哪些工作是务实之举?哪些又带有务虚的嫌疑呢?

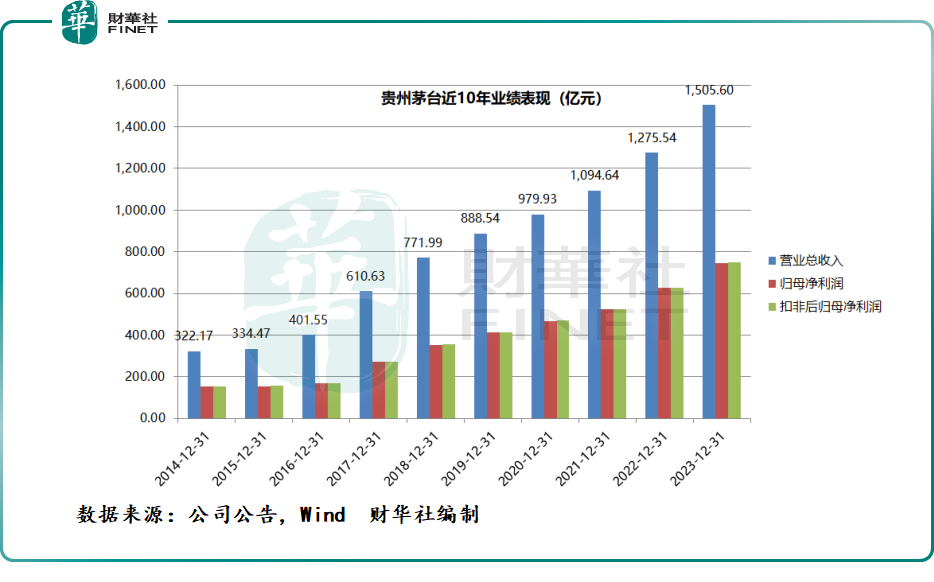

升业绩:营收、利润再创新高贵州茅台(600519.SH)作为上市公司,其业绩表现可被视为管理层工作成果的最佳体现。近日,贵州茅台发布2023年年度报告,公司实现营业总收入1505.6亿元,同比增长18.04%;归母净利润747.34亿元,同比增长19.16%。

茅台业绩的最大亮点在于,能在房地产开发投资进一步下降的背景下(2023年,商品房销售面积创2012年以来新低,销售额创2016年以来新低,开发投资规模创下2017年以来新低),茅台的业绩逆势增长,体现出茅台似乎已摆脱了房地产市场波动的影响。

回顾最近十几年,无论是公务用酒市场被禁,还是房地产市场大幅回落,都未能阻止茅台的业绩增长趋势。中产的消费能力,远超我们的想象。

贵州茅台表示,公司2024年目标是实现营业总收入较上年度增长15%左右,完成固定资产投资61.79亿元。市场分析认为,2024年将是茅台新一轮涨价的第一个完整年度,因此即便在销量稳定的前提下,公司实现营收目标的概率很大。

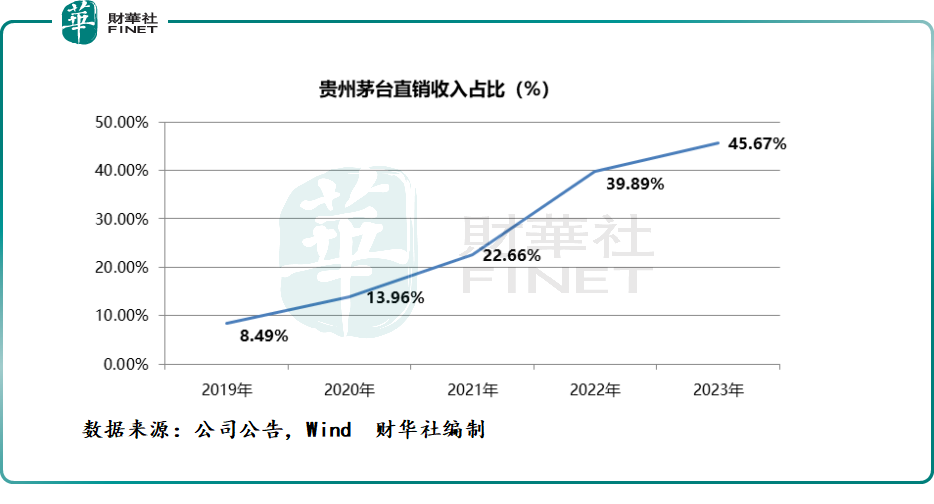

建渠道:大幅提升直销渠道比重年报显示,2023年贵州茅台直销渠道实现营收672.33亿元,批发代理渠道营收799.86 亿元,直销占渠道收入比重接近45.67%。

需要强调的是,收入按销售渠道划分,2019年至2022年,贵州茅台直销收入占比销售渠道总额分别为8.49%、13.96%、22.66%和39.89%。

这也意味着,丁雄军任职贵州茅台董事长以来,将茅台直销占比从上任年度(2021年)的22.66%,提升至2023年的45.67%,两年提升了一倍。

实际上,茅台扩大直销渠道的发展策略并非丁雄军开创,茅台前董事长李保芳曾在2018年表示,“当前茅台酒面临新的任务,核心是营销体制的理顺与完善,重点扩大直销渠道、推进渠道扁平化”。

但是,丁雄军与李保芳在扩大直销渠道占比方面的不同之处在于,李保芳将压减经销商的数量(降低分母)作为重点,商超等直销渠道增量并不明显;而丁雄军则是在经销商数量稳中有增的同时,想方设法扩大直销渠道(增加分子)。其中,加大平价酒的投放量和推出“i茅台”等数字营销平台是重中之重。

“i茅台”的成功可以说是丁雄军的“得意之作”。

年报显示,“i茅台”2023年实现销售收入223.74亿元,同比上年增加了104.91亿元,增幅达到88.29%。在销售增长迅速的同时,其96.09%的毛利率,高于其他线上平台。一个上线不足2年的“i茅台”,收入水平已经超过很多成立十年之久的公司。

推产品:茅台1935、“+茅台”丁雄军的务实之举,包括迎合市场需求推出千元价格带产品——茅台1935。贵州茅台在2023年年度报告中称,“茅台1935造就‘行业奇迹’,上市仅两年成为营收百亿级大单品。”

2022年1月,茅台推出茅台1935,指导价为1188元/瓶,定位为千元级大单品。茅台1935的推出意义重大,一方面可以提升业绩——2022年茅台1935实现了50亿元的销售额,2023年实现110亿元的销售额。另一方面,茅台1935填补了茅台酒千元价格带的空白。

丁雄军表示,梳理了清晰的产品价格带,从尊品、珍品、精品到经典,形成了非常清晰的品质匹配、非常清晰的价格带,未来要不断夯实这些产品带。

除此之外,丁雄军提出“+茅台”战略,相继推出茅台冰淇淋、茅台酱香奶茶、茅台巧克力、茅台葡萄酒等产品,努力挖掘新的业绩增长点。今年一季度,茅台冰淇淋营业收入(含税)同比增长239.62%,表现突出。

提量价:增加产能、上调价格此外,提升基酒产能和储能,以及茅台酒提价,也是丁雄军工作的重点。多年来,茅台酒始终存在供不应求现象。丁雄军曾表示,茅台要在保证品质的基础上,要经过科学论证,提高产能产量。

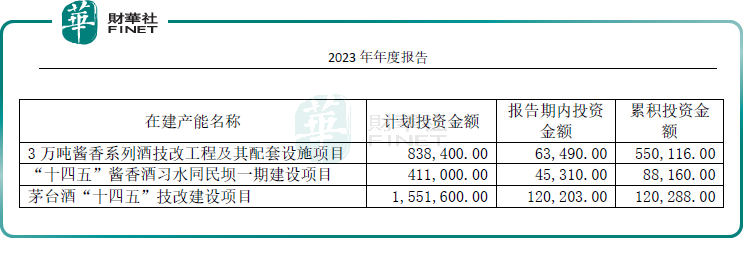

茅台酒方面,2022年茅台投资155.16亿元启动建设“十四五”技改项目,建成后可新增茅台酒实际产能约1.98万吨;酱香系列酒方面,推进“十三五”3万吨酱香系列酒技改工程项目、“十四五”技改建设项目建设等。

数据显示,2023年系列酒的产量已开始释放,2023年4.29万吨,2024年有望突破5万吨,2028年之前有望达到8万吨;2023年茅台酒的产能5.72万吨,随着2025年太平村1.98万吨的第一期基建有望达成投产,茅台酒实际产能有望在未来几年实现8万吨的目标。

茅台在年报中提到,“2023年茅台酒、系列酒新增基酒产能将在2024年释放。”

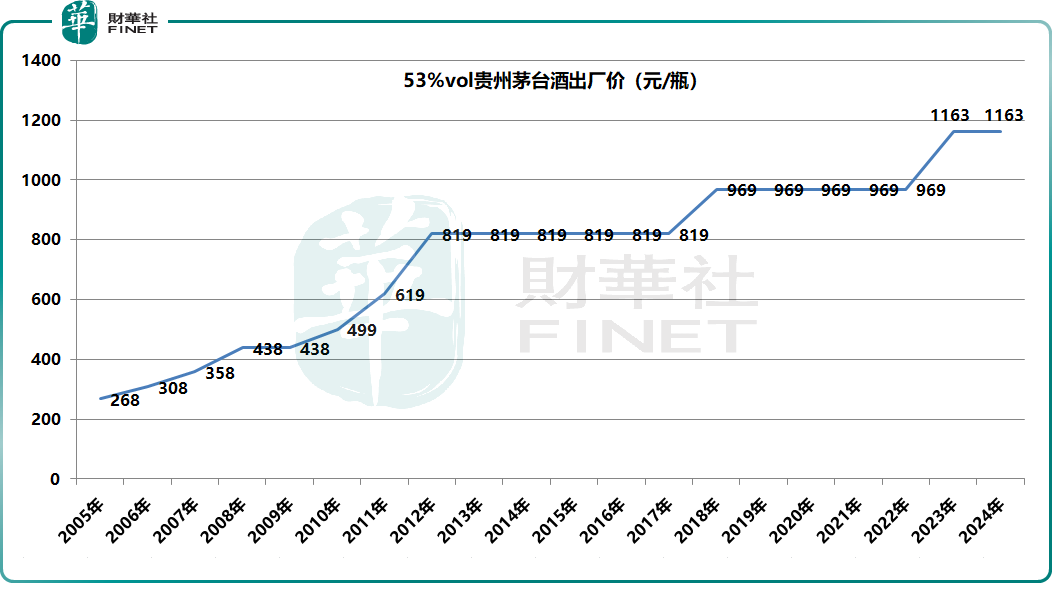

此外,茅台酒的价格问题,始终是市场关注的焦点。茅台2023年宣布,自当年11月1日起,上调该公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。

这是茅台时隔近6年再次提价,但是茅台酒最近十年的提价频率,已显著低于上一个十年。丁雄军曾在股东大会上表示,“什么时候提价、怎么提价,确实要有智慧。”

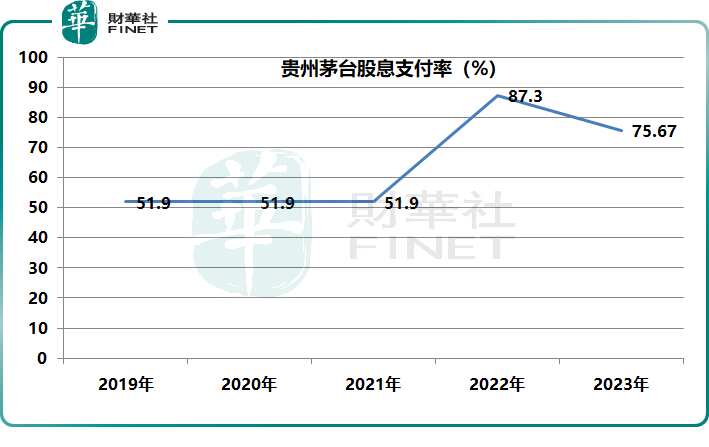

秀肌肉:连续两年特别分红丁雄军上任2年,被视为“最尊重市场的茅台董事长”,很多符合市场规律的动作都是上市以来首次,例如,茅台已连续两年实施特别分红。

2022年11月,贵州茅台宣布特别分红,这是贵州茅台自上市以来首次特别分红,也是首次在同一年度内实施两次分红。一年内两次大手笔分红,使得茅台分红率较往年的51%左右陡增至87.30%。

2023年11月,贵州茅台再次宣布特别分红,使得全年的股息支付率依然高达75.67%。

贵州茅台每年产生大量现金流,并且在投资端并不需要太多投入。考虑到贵州茅台大股东的特殊背景,茅台很有可能会继续实施高比例的现金分红。当然,如果贵州茅台实施回购(注销),那么将更受投资者欢迎,尽管这种期待短期内非常渺茫。

务虚的“茅台美学”和产业投资基金上任以来,丁雄军的工作较为务实,总体来看可以获得较高的分数。但是,丁雄军频繁提到的“茅台美学”,以及设立产业投资基金,则多少有些不够务实。

贵州茅台在2022、2023年年度报告中,均用一定的篇幅来强调公司在“美”方面的作为。

2022年提出“中国白酒进入了‘美’时代”。2023年表示“持续走好以茅台美学为价值内涵的‘五线’高质量发展道路”“ 以我无止境的奋斗努力,开拓美无止境的市场新篇”……

实际上,茅台美学不仅停留在茅台的年报中,还频频走出国门。通过“茅台国际”公众号可以发现,2023年茅台在全球多个国家以美为主题举办多场线下活动,丁雄军在贵州茅台2024年国际市场工作会上,更是以“美无止境、与世界共‘美’”为主题发表讲话。

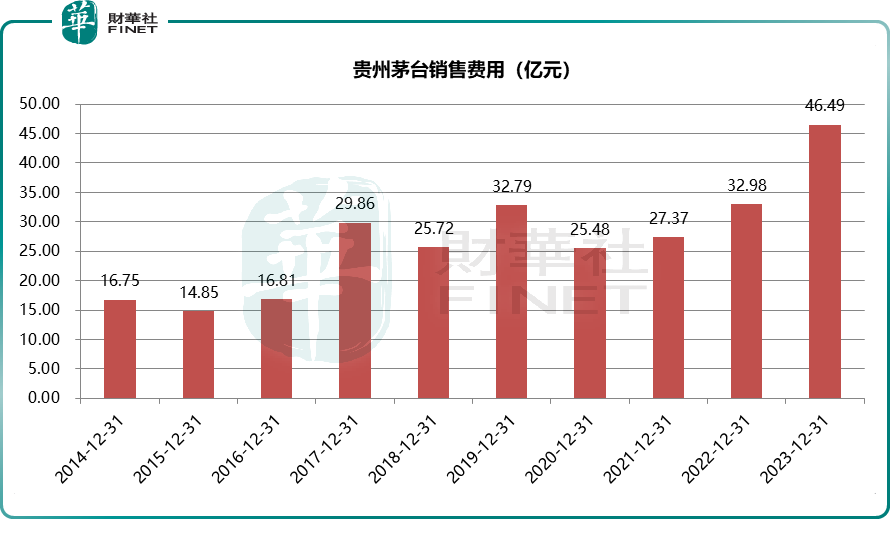

贵州茅台通过举办或参加各种活动,在世界各地宣传“美”,是否能够带动公司业绩增长很难量化,但是公司支出了大量的成本费用是一定的,特别是在国外举办线下活动。

2023年年度报告显示,贵州茅台的销售费用达到46.49亿元,同比增长40.96%,增速远高于同期营收增长,并且销售费用涨幅创下2018年以来新高。

需要强调的是,2020—2022年,公司销售费用分别为25.48亿元、27.37亿元、32.98亿元,其中,2022年销售费用同比增长20.47%,增速已经开始高于营收增速。

另外,贵州茅台在2023年5月公告称,拟以有限合伙的形式成立两只产业发展基金,每只基金认缴总规模为55.1亿元,公司出资50亿元。此后,茅台投资基金首笔投资是一家生物科技企业;今年初,在新能源和储能市场已经愈发拥挤的背景下,茅台基金投资了一家新能源和储能技术服务商。

尽管丁雄军解释称,参与设立基金的主要目的就是借助专业投资机构的优势,提升资金的收益率,为全体股东创造价值。但是,在内外因素变化多端的大背景下,依靠财务投资获得理想回报变得越来越难,毕竟连巴菲特都开始选不出优质的投资项目了。

因此,贵州茅台设立投资产业基金,可能不如将相关资金用于分红或回购,因为真的很难找到能像茅台这样赚钱能力极强的公司。

总而言之,丁雄军任职贵州茅台董事长以来的整体表现较为务实,但是未来可以更加务实。因为作为A股市值一哥,贵州茅台的投资者用放大镜来审视公司管理层不可避免。

#茅台#

#精品长文创作季#