九兴控股2023年业绩逆势而升 经调整纯利激增23.5% 提前实现「三年规划」的经营利润率目标

全球领先的优质鞋履和皮具开发及制造商九兴控股有限公司(股份代号:1836.HK)面对充满挑战的市场环境,2023年仍然交出一份亮眼的成绩表,在客户组合优化及营运效益提升下,年度经调整纯利按年激增23.5%至1.48亿美元,同时提前实现「三年规划」的经营利润率目标,展现出强大的经营韧性及增长潜力。

九兴控股在2023年初启动了聚焦业务增长及提升利润率的「三年规划」,旨在指引和驱动公司未来的业绩增长。其中的目标包括:在2025年年底前实现10%的经营利润率及税后利润年度增长率低十位数百分比。在规划实施的第一年,尽管零售环境普遍疲弱及公司的部分主要运动类别客户于年内进行去库存,九兴控股仍比原订计划提前实现了这两个指标。

高端转型及控本增效成果显著,九兴属攻守兼备的优质消费股

通过提升工厂成本控制及工人效率,减轻运动类别的出货量下降对财务的影响。九兴年内的经营利润率按年提升2.4个百分点至10.7%。

九兴控股去年业绩逆势增长,很大程度上得益于公司高瞻远瞩的业务转型。公司把握市场趋势积极拓展奢华及高端时尚类别客户,高端产品的业务进展良好,支持公司在整体零售行业低迷的情况下,实现业绩的飞跃。随着高端产品的占比增加,公司鞋履产品的平均售价显著上升4.2%,同时毛利率提升3个百分点至24.6%。

在强劲的业绩支持下,公司持续提高对股东的回报,宣派2023年末期股息每股61港仙,较2022年末期股息45港仙大幅上升35.6%﹐全年股息达每股普通股103港仙﹐维持公司相对于经调整纯利的正常派息率约70%。股息收益率更高达9%,相当吸引。

九兴控股的盈利增长势头旺盛,加上富吸引力的股息收益率,是同时兼备攻守优势的优质消费股。

持续完善产业布局,业绩增长前景可期

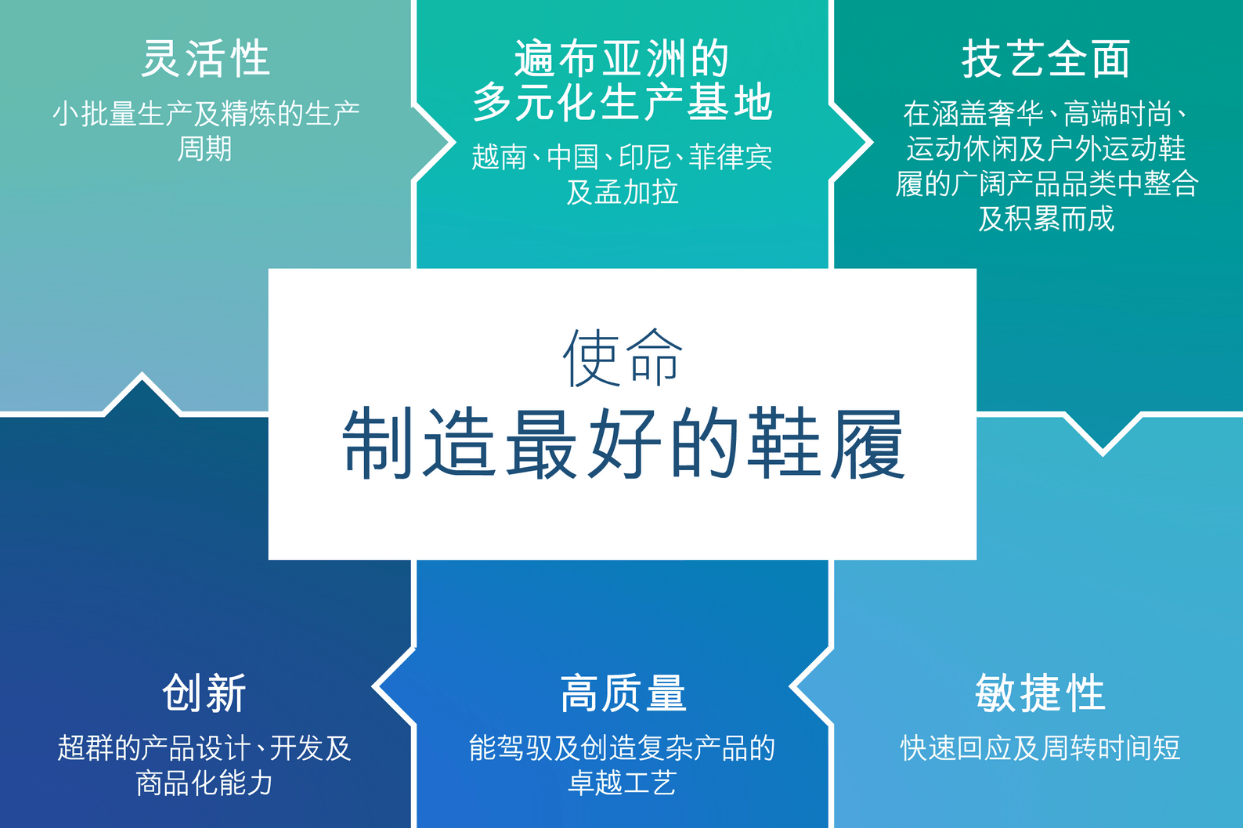

作为全球享誉盛名的鞋类和皮具制造商,九兴控股以其顶尖的产品设计和商业化能力,以及「精巧工匠」工艺和对质量的严格保证,受到众多知名国际品牌的青睐,产品涵盖奢华、高端时尚、运动休闲及户外运动鞋履。九兴控股的客户不仅涵盖了 Balenciaga、 Balmain、 Lanvin、 Jimmy Choo、 Michael Kors及 Tory Burch等时尚大牌,还包括Nike、Saucony、Timberland、UGG等运动及鞋履品牌巨头。客户及产品组合的多样性,突显了公司在满足品牌需求方面的卓越工艺。

虽然去年运动产品行业去库存化为鞋履制造业带来了一些挑战,但九兴控股在奢华及高端时尚产品领域的强劲表现有效抵销了部分运动品牌客户削减库存的影响。公司将持续扩大并多元化其客户组合,通过吸引更多奢华及高端时尚类别的新客户来增加其销售收入及提升利润。据了解,凭借卓越的产品质量及无与伦比的工艺,公司目标是于2025年将奢华及高端时尚类别客户的销售占比提高至约40%。

九兴控股对未来发展充满信心,公司预计于2024年将保持强健的毛利率及经营利润率水平,并继续实现三年规划设定的目标。作为三年规划的一部分,由于公司进一步改善产品类别组合,其非运动鞋履制造设施将继续以接近饱和的状况运营。因此,随着工人技术水平提高,公司计划从越南工厂转移至在印尼梭罗市产能正在提升的新鞋厂,包括生产部分的时尚类别产品。

九兴控股集团执行长齐乐人先生表示:「即使全球经济环境或仍低迷,但对于公司持续扩大利润率及于二零二四年继续达成三年规划中设定的目标,我们仍然感到乐观。我们亦预料,在二零二四年我们的运动鞋履订单将会有所回升。」

多元化生产基地抗逆力强,强健净现金紧握机遇

九兴控股前瞻性多元化布局生产线,大大增强了公司在成本控制和经营效率方面的优势。公司的成熟及广泛生产基地遍及中国、越南、印度尼西亚、菲律宾和孟加拉国,不断扩展的高效生产网络将持续增强公司的抗逆力和快速适应市场变化的能力。

除了强劲的盈利动能,九兴控股的另一大优势是强健的净现金实力,因此公司可以充分抓住市场机遇,同时应对挑战。截至2023年12月31日,公司拥有凈现金达2.87亿美元,其中约1.4亿美元现金已预留用于建设孟加拉新工厂及印尼新运动鞋工厂。

另一方面,公司积极培养新的增长点,将继续发展其新的手袋和配饰制造业务,整合及规范其在越南及菲律宾的生产基地,务求在款式及产品组合方面能达至「欧洲传承品牌」的标准。九兴控股致力成为优质客户的整体解决方案供应商,并在类似的业务领域内探索协同效应。

同时,九兴控股正在缩减品牌业务的规模,从而专注于其主要优势和能力。公司已经结束其在欧洲的零售店铺,并将在未来两年进一步精简在中国大陆余下的零售业务。