【会议直击】收益率及航班恢复尚需时日,国泰航空股价上蹿下跳

3月13日,国泰航空(00293.HK)股价午后冲高,高见9.35港元,创2022年10月以来新高,最终收涨5.76%,报9.18港元/股。然而,3月14日国泰航空似乎高处不胜寒,截止发稿前,股价跌幅达3.59%,报8.85港元/股。

短短两日,股价上蹿下跳,颇为迷幻。这背后或许与国泰航空业绩及业绩会透露的信息有关。

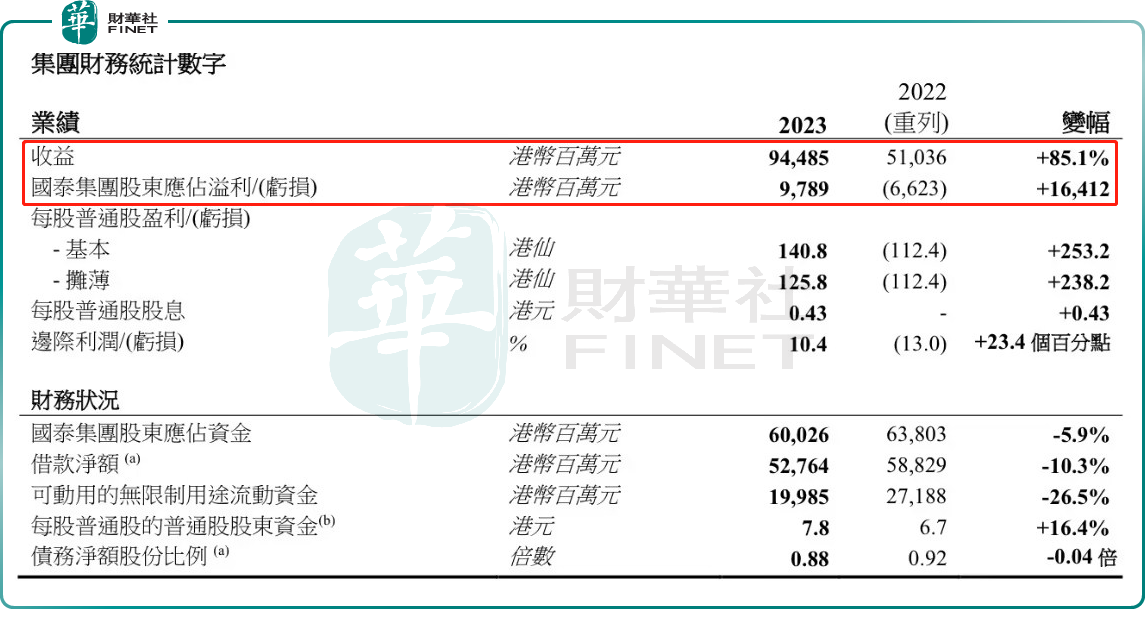

扭亏为盈,重回派息3月13日,国泰航空发布了2023年全年业绩。据财报显示,公司收益为944.85亿港元,同比增长85.1%,高于市场预期938亿元。更难能可贵的是,归母净利润录得97.9亿港元,同样高于市场预期的74亿元,这是自2019年以来连续三年亏损后首次扭亏为盈。

得益于强劲业绩,国泰航空宣布自2019年以来首次向普通股股东派发股息。2023年中期股息每股普通股0.43港元,给市场带来了惊喜。

受超预期业绩及重回派息刺激,3月13日国泰航空股价一度涨近8%,创出52周高点,只是尾盘走弱,全天收报9.18港元升5.8%。

从财报及公司高层解读2023年财报传递信息来看,国泰能在复杂多变的2023年取得如此业绩,实属不易。

疫情三年,航空公司遭受猛烈的冲击,除了客流量严重萎缩,收入急速锐减外,燃料价格高企带来的成本大幅上涨,也让航空公司备受煎熬,国泰航空自然也不例外。据统计,2020年至2022年,国泰航空3年合计亏损约337.98亿港元。

进入2023年后,疫情管控彻底放开,宏观经济的逐步修复,人们出行需求不断释放,航空业呈现全面复苏态势。伴随着客流量的回升,国泰航空终于从亏损的阴霾中走了出来,其收入显著回升,增幅达85.1%;同时油价稳定走低,其盈利能力得到大幅修复,全年实现净利润97.9亿港元。

美中不足:收益率未回到疫前细看财报,业绩表现向好之中,亦有不足之处。

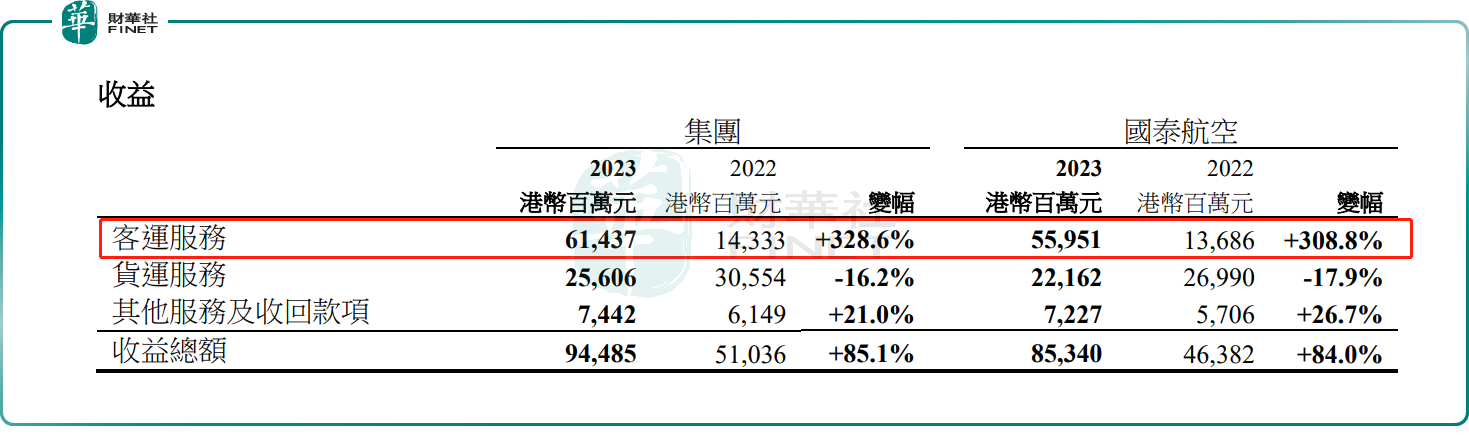

分业务表现来看,国泰的集团及航空2023年客运服务收入同比增长均超3倍,高于市场预期,但是货运服务收入却下滑严重,其中国泰航空的货运服务收入同比下滑17.9%至221.6亿元。

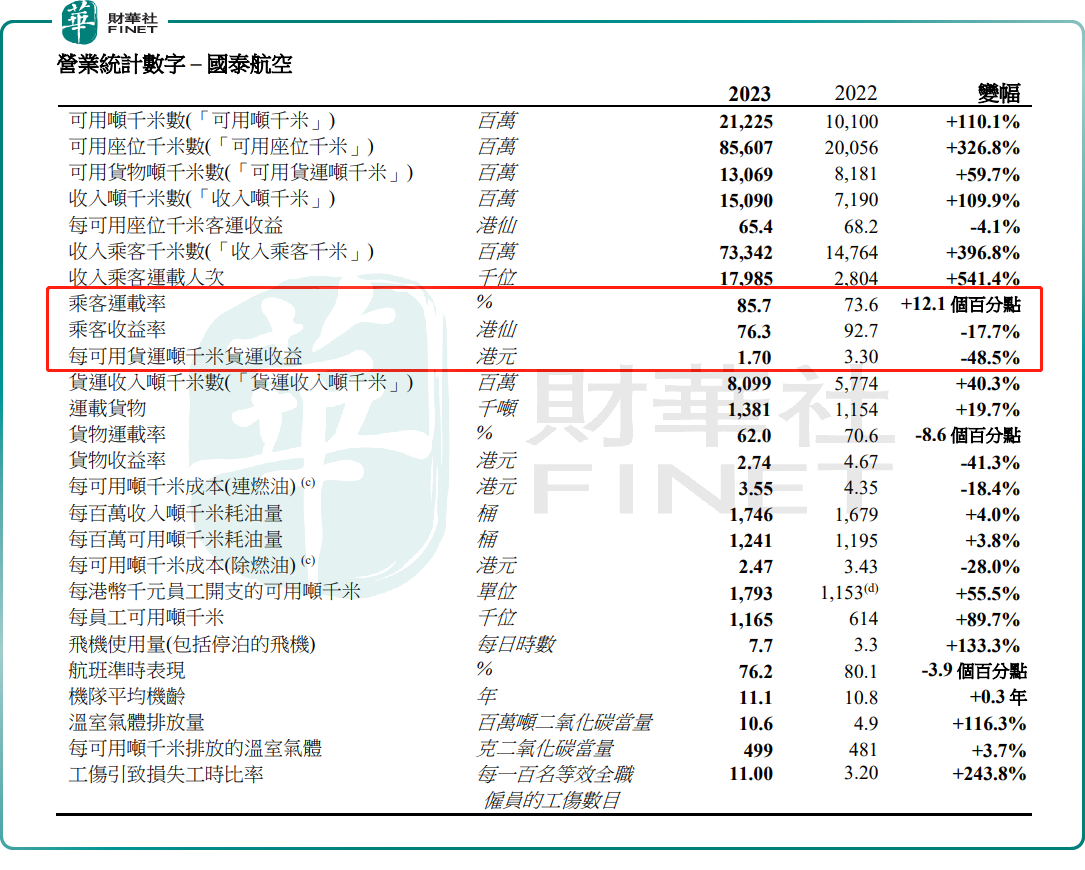

此外,国泰航空乘客运载率为85.7%,同比增加12.1个百分点,但乘客收益率却同比下跌17.7%,至76.3港仙,依旧未能回到疫前水平。

在随后的业绩发布会上,行政总裁林绍波对此表示,随着今年国泰及全球航空业运力的逐步恢复,机票价格有望逐渐回归正常水平。然而,集团目前仍面临一定的成本压力,预计今年底的收益率可能难以恢复到疫情前的水平。

此外,对于航班安排,林绍波透露,公司目前仍在重建中,重建大概需要两年时间,预测2024年第二季度,公司客运航班将恢复至疫情前八成,预计2025年第一季度恢复至100%。

此外,管理层还透露,集团将继续积极进行招聘及培训,计划2024年增聘约5000名员工,按年增加约20%,培训活动亦将大幅增加超过1倍。这意味员工成本将上升,会给盈利产生一定的压力。

投行里昂认为,由于机票价格回调(年初至今为止按年下降约10%)和员工成本上升,目前该股价格对比风险回报吸引力已有所下降,同时仍缺乏货运好转的早期迹象。该行将国泰2024至2025年盈利预测下调4至5%。

诚然,国泰航空在2023年展现了令人鼓舞的业绩成果,并恢复了派息,这体现了公司的稳健运营与良好发展态势。然而,管理层所公布的收益率及航班恢复时间表,未能完全满足部分投资者对于2024年国泰航空业绩及运营数据能够全面恢复至疫情前水平的预期。这在一定程度上对投资者的乐观预期产生了影响。

在此背景之下,叠加国泰航空股价创出新高,部分投资者选择落袋为安,不排除会给短期股价产生影响。

作者:瓶子