游戏故事前景广阔!赤子城科技要做“小腾讯”?

作为市场中的社交+游戏龙头,腾讯控股(00700.HK)在国内那是家喻户晓的存在,地位非凡。值得一提的是,同样在港上市的赤子城科技(09911.HK)主打的也是社交+游戏业务,不同之处在于这家公司面向的主要是海外市场。

3月6日,赤子城科技迎来跳空高开,一度放量飙涨逾43%,表现非常亮眼,引起了一些投资者的关注。

而赤子城科技之所以表现如此强势有着业绩利好消息的刺激。

深耕中东北非市场,业绩传来好消息

赤子城科技成立于2009年,自2013年开始出海,2019年于港交所上市,号称是全球化的开放式社交公司,在社交、游戏、工具等领域打造了数十款面向全球用户的APP。

其中,社交是赤子城科技的核心业务,目前已形成包括开放式社交平台MICO、语音社交应用YoHo、心动社交应用Yumy、游戏社交应用TopTop、男性社交应用Blued等多元社交产品矩阵。

在社交业务之外,赤子城科技亦在积极发展创新业务,围绕精品游戏等业务方向探索和布局,也取得了不错的进展。目前,精品游戏业务的核心产品为合成类手游。

此外,赤子城科技还投资布局了粉红经济。2021年,赤子城科技在LGBTQ社交赛道进行了布局,由其出资成立的基金Metaclass Management ELP等买方集团参与了蓝城兄弟的私有化。

据悉,蓝城兄弟是全球更多元用户社交生活的领先平台,拥有男性社交娱乐产品Blued、男性垂直社交平台翻咔等社交产品,亦在海外市场布局多年,海外用户数量占比达40%。

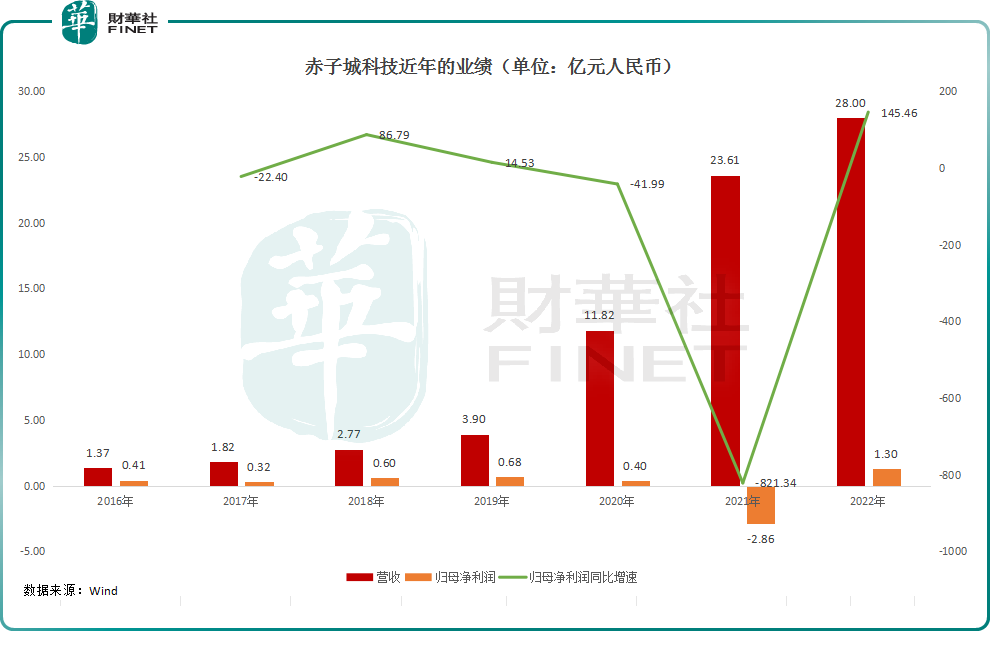

数据显示,赤子城科技的营收一直在增长,表现相当稳健,如下图所示。

而在盈利方面,其归母净利润在2021年出现了大幅下滑,以至于亏损了2.86亿元(人民币,下同),主要系公司在当年有较多的股权激励计划实施及相关一次性会计开支,剔除这些影响后的经调整净利润依然取得增长。

在随后的2022年,赤子城科技的营收再度实现增长,盈利能力也顺利得到修复。

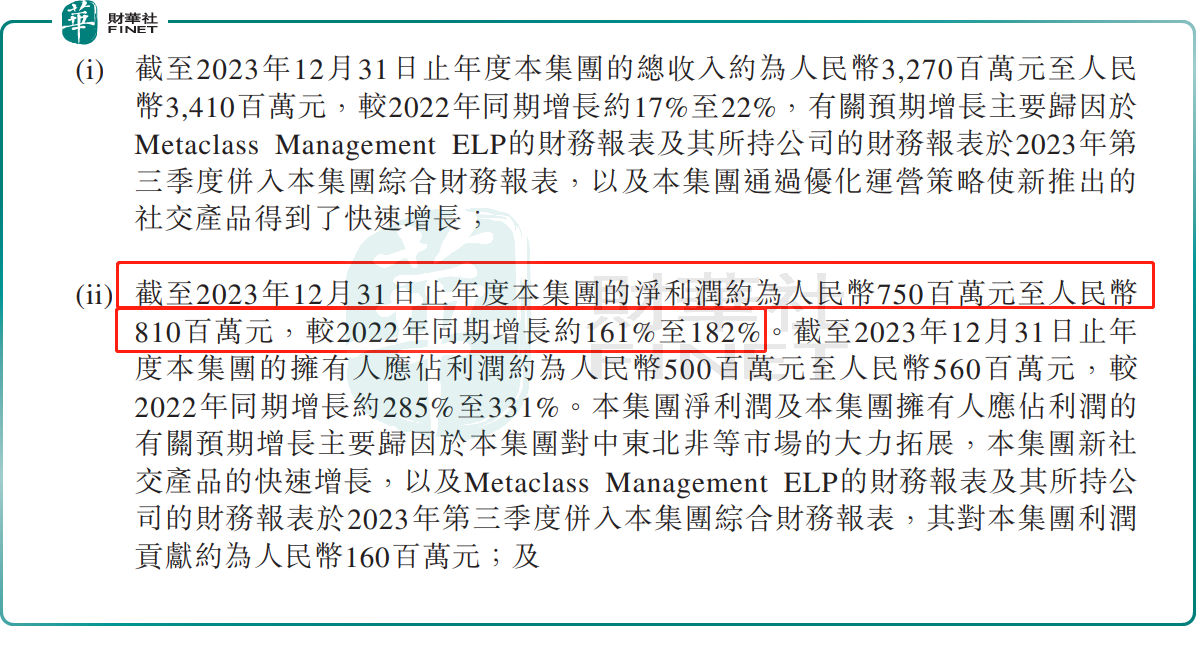

3月5日,赤子城科技发布了盈利预告,预期2023年实现营收32.70亿元至34.10亿元,同比增长17%至22%。

公告披露,期内预计取得增长主要归因于Metaclass Management ELP的财务报表及其所持公司的财务报表于2023年第三季度并表,以及赤子城科技通过优化运营策略使新推出的社交产品得到了快速增长。

盈利端,赤子城科技预计2023年实现的净利润为7.50亿元至8.10亿元,同比增长161%至182%;实现的归母净利润为5.00亿元至5.60亿元,同比飙增285%至331%。

赤子城科技称,利润端预期大增主要是因为公司对中东北非等市场的大力拓展,公司新社交产品的快速增长,以及Metaclass Management ELP的财务报表及其所持公司的财务报表并表后为公司贡献了约1.6亿元的利润。

不难发现,赤子城科技2023年不仅在收入端延续了增势,更关键的是利润端取得了长足进步,增速表现远远好于收入端,显示其盈利能力获得了大幅提升。

在此基础之上,赤子城科技的股价在绩后迎来飙涨并不奇怪。

游戏业务有望打开第二增长曲线?

从业务层面来看,赤子城科技虽然有社交、游戏业务,并布局了粉红经济,但社交业务目前仍是公司绝对的业绩支柱,游戏业务贡献的收入占比并不高。

不过,根据SensorTower,合成类手游是近年来全球收入、下载量增长最为突出的益智解谜手游子品类之一,2017年至2022年,全球合成类手游累计总收入近15亿美元。

东吴证券曾发布研报称,赤子城科技的旗舰产品表现良好,多款新游陆续上线,未来三年储备丰富,看好公司游戏业务打开第二增长曲线,以及当前业务与蓝城兄弟业务的协同效应。

而在近期,西牛证券的研究人员预期赤子城科技的创新业务于2024 财年能够取得与2023 财年接近的增长,同时主打产品Alice's Dream有望实现盈利。

赤子城科技在2022年的年报中亦表示,通过商业化空间巨大的合成类手游,公司正式进入全球万亿美元的游戏赛道,为公司的长期发展提供了更多变现机会。

而从同行的经验来看,拥有社交平台的互联网公司在发展游戏业务方面有着得天独厚的优势,赤子城科技游戏业务的进展值得持续关注。

作者:云知风起