【会议直击】江南布衣:业绩大涨,保持75%的分红比例回馈股东

2月27日收盘后,国内设计师品牌服装巨头江南布衣(03306.HK)发布截至2023年12月31日止6个月(2024年上半财年)业绩,期内收入29.76亿元,同比提升26.1%;归母净利润也同比大增54.5%至5.74亿元;毛利率同比上升0.8个百分点至65.5%。

在28日召开的江南布衣2023/24财年中期业绩发布会上,管理层表示,拥有足够的现金支持年度不低于75%的分红比例,积极回馈股东。对此,公司宣派中期每股股息0.46港元,同时,为庆祝公司成立30周年,宣派特别股息每股0.39港元,合计每股派发0.85港元。

在业绩及慷慨派息的共振之下,2月28日,江南布衣股价开盘冲高,收盘大涨26.66%,报15.3港元,总市值79.37亿港元。2月29日,江南布衣股价走弱,截止发稿前,股价报15.26港元,较上一交易日跌幅为0.26%。

事实上,相对于长期低迷的大盘而言,这两年江南布衣(03306.HK)股价整体表现较出彩,

自2023年初以来,累计涨幅已超83%,2024年迄今累计涨逾45%。

重回增长轨道,线下门店收入大增提起江南布衣这个品牌,很多消费者的第一印象便是“新奇特”。因其差异化的设计风格,江南布衣快速崛起,但也正因其风格的“标新立异”,也曾引来了很多质疑之声。

2021年9月,江南布衣因童装设计“邪典风”,被推上了舆论的风口浪尖。彼时,江南口布衣成为媒体口诛笔伐的对象,用户口碑急剧下滑。加之在疫情影响下,线下门店遭受重创,江南布衣的业绩呈现出衰退之势。

财报显示,截至2022年6月30日止12个月(2022年财年),及截至2022年12月31日止6个月(2023年上半财年),江南布衣均出现了营收、净利润双双下滑的窘境。

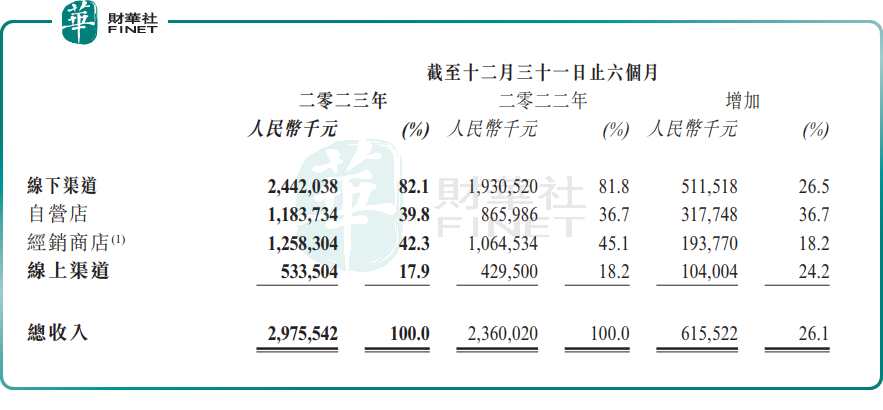

进入2023年后,随着疫情管控放松,线下客流量开始复苏,作为一家长期营收依赖线下实体门店超过8成的传统服装品牌,江南布衣的业绩也重拾升势。

在28日召开的江南布衣2023/24财年中期业绩发布会上,管理层表示,随着中国经济全面恢复常态化运行,线下客流量复苏,江南布衣在中国店铺总数为2019家,保持稳健;

线下零售店铺可比同店实现了23.9%的增长,截至12月底,江南布衣共拥有2036家实体零售店。门店增长也为江南布衣业绩增长提供了稳健助推。

管理层指,得益于实体店规模和销售增长以及线上渠道销售的增长,线下渠道收入大涨26.5%,其中直营店增长36.7%,经销店增长18.2%;线上渠道收入则大涨24.2%。

在业绩发布会上,公司财务总监、副总裁范永奎指出,直营店的业绩增长相较于线上渠道表现显著,这一成果主要得益于直营门店主要布局在一线城市,加之去年疫情导致的基数较低等因素影响。

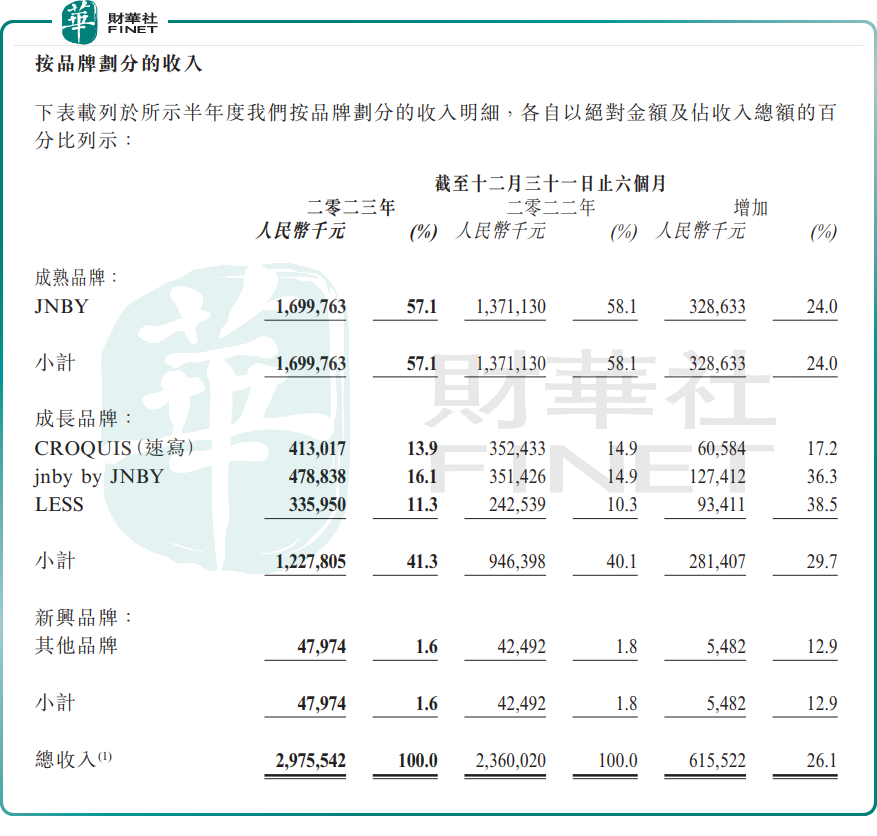

按品牌看,江南布衣集团的品牌组合包括三个阶段的多个品牌,即成熟品牌(JNBY)、成长品牌(CROQUIS、jnby by JNBY、LESS)和新兴品牌(POMME DE TERRE、JNBYHOME等)。

2024年上半财年,成熟品牌销售额同比大涨24%至16.99亿元;成长品牌收入大涨29.7%至12.28亿元;新兴品牌部门也实现12.9%的增长至4797.4万元。

重视“会员制”,百亿目标不变近年来,在宏观经济下行,人口红利逐渐消失的大背景下,服装行业也进入存量竞争时代,增长明显乏力。数据显示,过去三年整个服装行业年同比增速低于5%。

在市场承压的情况下,服饰品牌对运营也愈发重视。2023年,江南布衣交出了一份“逆风翻盘”成绩单,除了受疫后消费市场复苏拉动外,更得益于它的运营模式。

江南布衣,可以说是一家典型的依靠“超级用户”崛起的品牌。

近几年,江南布衣积极拥抱互联网,通过智能化服务,更好地满足会员的购物体验和需求。

早在2015年,江南布衣就开始搭建线上线下一体化的会员运营体系,投入大量资源去孵化超级会员。2018年,江南布衣推出“BOX+不止盒子”小程序,将“专属搭配”与“先试后买”相结合。

在用户的留存问题上,江南布衣在私域营销体系的搭建也堪称典范。其早早构建了集会员管理、新品推送、用户数据分析于一体的信息系统,又在最热门的各个社交媒体上输出内容,培养年轻消费者心智,最终实现了微信、小程序、直播、官网、门店等线上线下渠道流量全链路打通。

与此同时,江南布衣集团还推出“江南布衣+”多品牌集合店。在它的定位里,“江南布衣+”是核心用户的体验中心,包含了“不止盒子私人搭配”、“跨品牌会员权益”、“免运费寄送”、“服装高端洗护”等会员专属体验的消费场景。

正是江南布衣构造了一个比较完善的会员生态,也让它收获一些忠实用户。

到了2023年末,整个江南布衣的会员总数已超过740万人,在2023财年会员贡献营收占到8成。其中,活跃会员超55万,年购买总额超过5000元的会员,达30万名。这30万名会员,贡献了43.3亿元,贡献了超过6成线下渠道零售总额。

江南布衣会员的粘度和购买力,令同行垂涎。在业界人士看来,“江南布衣只要服务好它的会员,这一年几十亿的生意就足够了”。

另外,不得不提的是,江南布衣的发展也与“她经济”的崛起息息相关。江南布衣恰好也踩中了这一潮流,旗下最核心的女装品牌JNBY,针对的受众群体正是24-40岁,受教育水平高,对时尚与设计有追求的中高收入女性。同时,公司也在积极推进男装品牌,例如近些年崛起的男装设计师品牌CROQUIS( 速写 ),保持着双位数增长。

基于当前业绩增长以及不断投入研发创新,公司管理层在业绩发布会上强调,对于2026财年实现百亿营业额目标不会改变。

作者:瓶子